一.回顾指数表现

本周各大宽基指数均收跌,其中,科创50跌幅最大,跌了3.76%,创业板指和深成指跌幅超过2%,中证1000跌1.81%,沪指跌1.22%,中证500跌幅最小,跌了1.09%。

美联储如期加息,鲍威尔释放鹰派信号,全球股市普跌,A股整体亦延续了上周的下跌趋势,但跌幅明显收窄。指数上,沪指下破3100点整数关口,在持续弱势震荡格局下叠加十一假期效应,市场交投清淡,两市成交额急剧萎缩。目前各指数距离4月份的前低均只有7-8%上下空间,进一步向下的空间不会太大,短期市场大概率延续缩量的弱势震荡走势。

市场风格上来看,本周价值股明显强于成长股,小盘价值表现最好,小涨0.13%,大盘价值跌1.16%,成长股方面,小盘成长和大盘成长跌幅分别为1.74%、2.58%。

二.板块涨跌

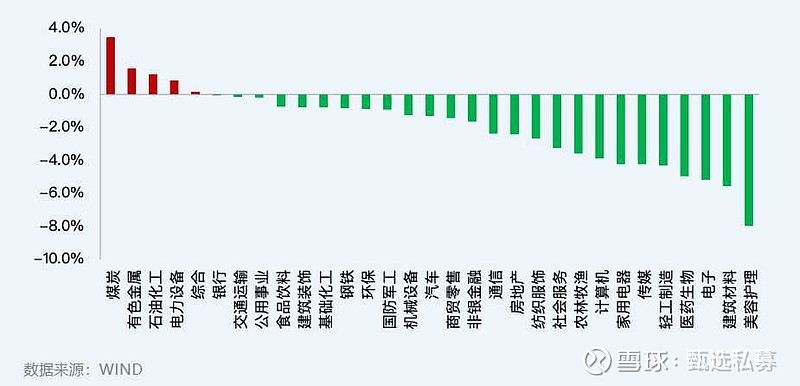

本周31个申万一级行业有5个上涨,其中,煤炭(+3.43%)、有色金属(+1.56%)、石油化工(+1.23%)3板块表现最好;美容护理(-8.00%)、建筑材料(-5.56%)、电子(-5.19%)、医药生物(-4.97%)等板块跌幅较大。

三.宏观方面

宏观方面,美联储再次加息75个基点,这是美联储今年以来的第5次加息,而且是连续第三次大幅加息75基点,利率目标区间上升到了3%-3.25%,今年已累计加息300个基点,创下美联储40多年最快加息纪录。

加息幅度基本符合市场的预期,但超出市场预期的是,美联储主席鲍威尔在会后的新闻发布会上表示,坚决致力于降低通货膨胀,承诺将通胀压低至2%,且点阵图显示今年可能还要加125个基点,虽然未来的11月和12月可能未必会加那么多,但是这种悲观情绪的蔓延,引发了全球资本市场的宽幅震荡。

A股一方面收到全球市场下跌的情绪性拖累,另外一方面,随美联储加息其他全球主要经济体相继跟进,导致人民币贬值的压力进一步增加,这就使得A股面临一定的外资流出压力,很多传统价值股遭遇抛盘,压制市场。

四.私募各策略表现

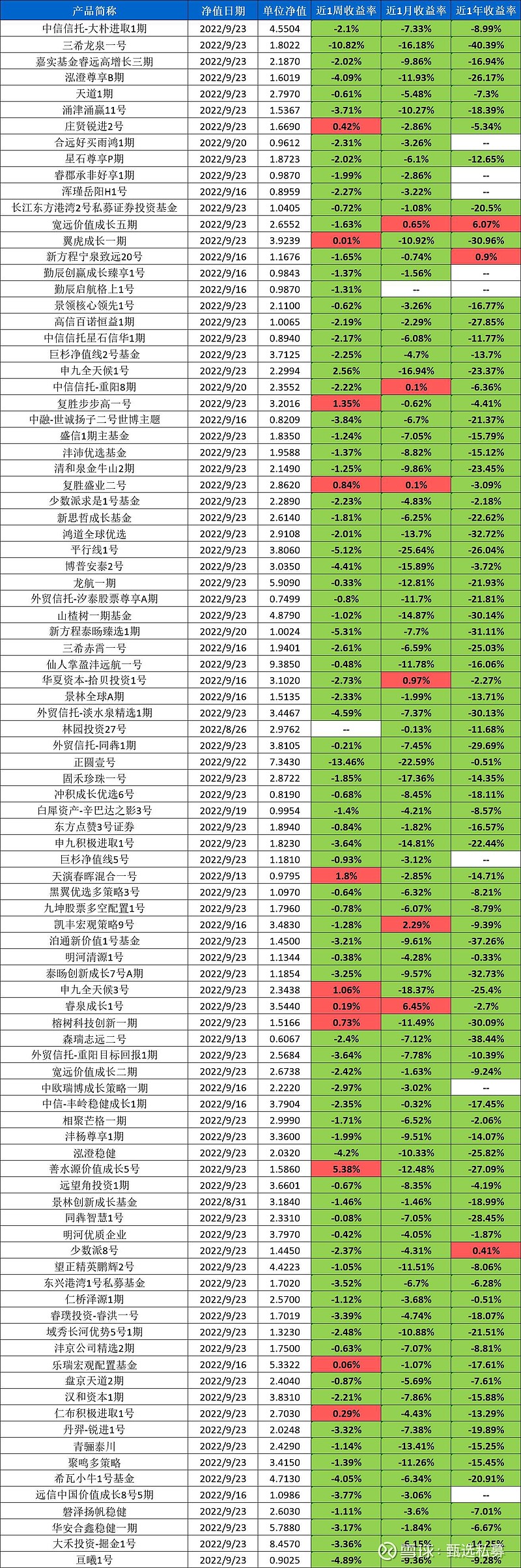

市场延续弱势,呈普跌格局,大盘价值股遭遇快速杀跌,之前连续下跌的小盘股表现出较强的韧性,各类私募基金策略表现分化。

主观多头策略中,重仓医药、消费等传统价值股的产品再度重挫,其他重仓中小盘成长股和均衡配置的主观多头产品净值回撤幅度较小。

量化多头方面,在市场偏弱、下跌幅度不大且中小盘股占优的背景下,多数量化产品本周获得了一定的正超额收益,中证500指增的超额多在0.5%-0.7%上下,中证1000指增超额在0.2-0.3%,全市场选股本周跌幅多在1.5%-2%。

市场中性方面,本周也取得了小幅上涨。

商品市场方面, WIND商品指数小幅上涨0.5%,商品期货市场继续维持窄幅震荡格局,CTA策略最喜欢的是那种具有连续的趋势性行情,而且市场结构比较稳定的市场环境,近两周商品市场振幅明显缩小,整体仍不利于CTA策略的发挥,本周CTA策略继续仍以小涨小跌为主。

五.各家私募数据表现

1.量化多头(股票策略)

2.主观多头

3.沪深300增强

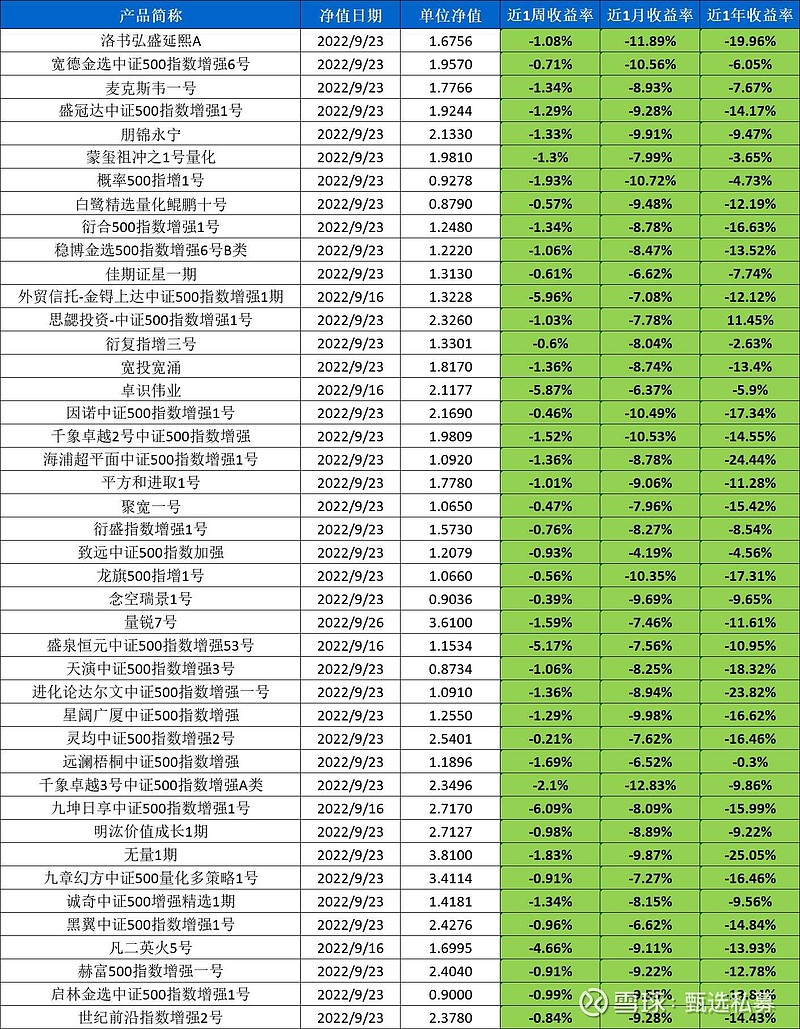

4.中证500增强

5.中证1000增强

6.CTA策略

7.中性策略

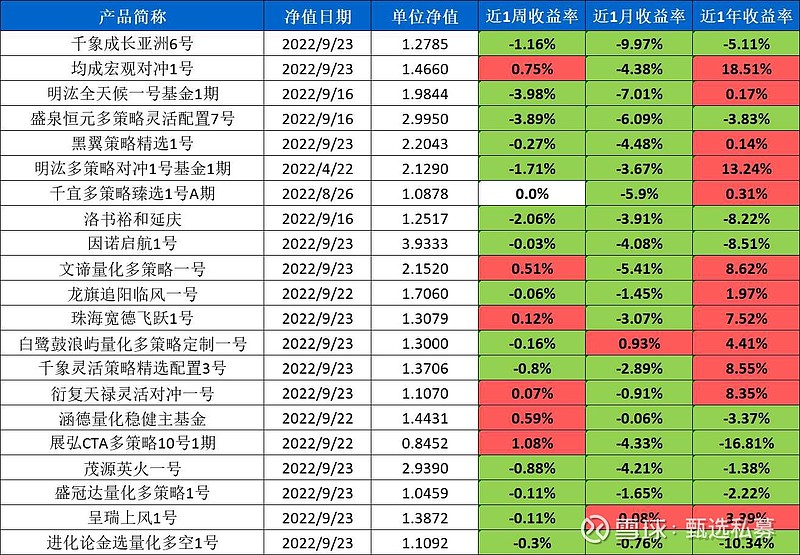

8.多策略

9.股票多空策略

10.套利策略

11.债券策略

从以上数据看出,今年纯债策略,CTA策略,多策略等配置会好一些,主观多头是最惨的,近几周一些中小票也都在回调,有人在问,是不是进场时机,个人感觉1000指增还是很单一的,现在整体公估值来看,300,500会更便宜一些。

空气指增,多策略,复合CTA都是不错的选择,在结构性行情下综合配置尤为重要。