一.市场行情回顾

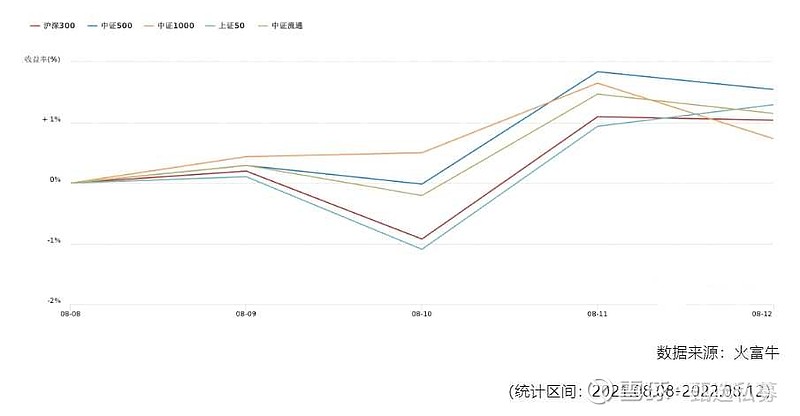

经历了前期下跌后,上周股票市场震荡上行,各宽基指数均有一定涨幅。

其中上证50+0.81 %,沪深300+0.82 %,中证500+2.40 %,国证2000 +3.12%,中证 1000 +1.96%。

行业方面,煤炭、石油石化行业表现出色,汽车、农林牧渔跌幅显著。

量化方面:IC2209基差小幅收敛,基差变化利空中性Alpha 策略。市场风格小盘显著强于大盘,周中伴随风格切换;风格因子收益上,规模因子回撤,beta 因子上行;反转显影显著,动量效应不显著,红利因子显著上行,波动率、流动性、杠杆因子本周反转。

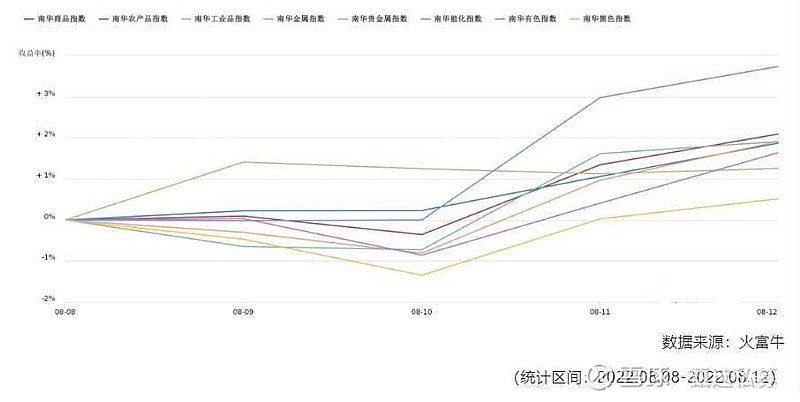

二.商品市场表现

上周,南华商品指数整体上涨 3.36%。其中南华能化指数上涨 4.04%,南华贵金属指数上涨 0.20 %,南华有色金属指数上涨 2.71%,南华黑色指数上涨 3.16%,南华农产品指数上涨 1.96%;因子表现上,上周因子表现分化,短周期动量和偏度因子回撤,而其他因子上涨。

产品方面:

此前,商品市场由涨转跌,因子表现整体分化。CTA 整体上涨,其中主观管理人表现优于量化类管理人表现。

分策略来看,量化管理人中,日内上周整体表现相对较好,Beta 类管理人整体偏弱,长周期整体表现优于中周期管理人。

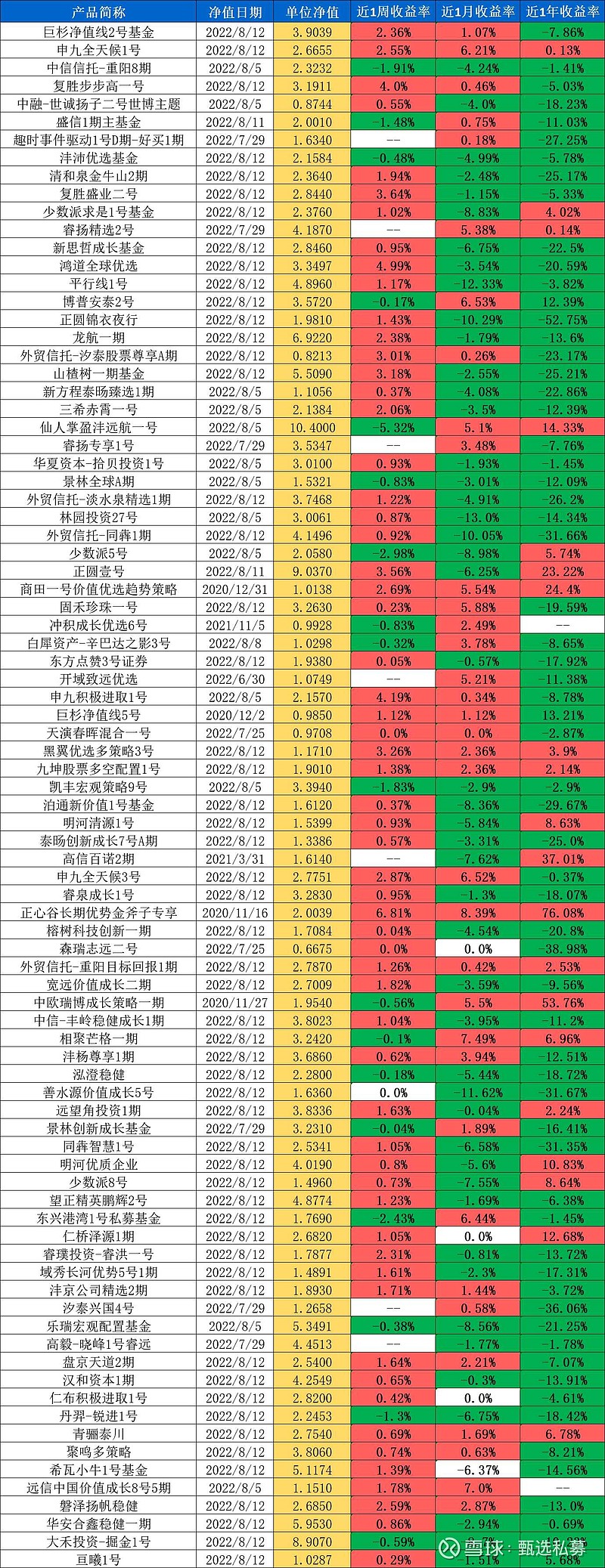

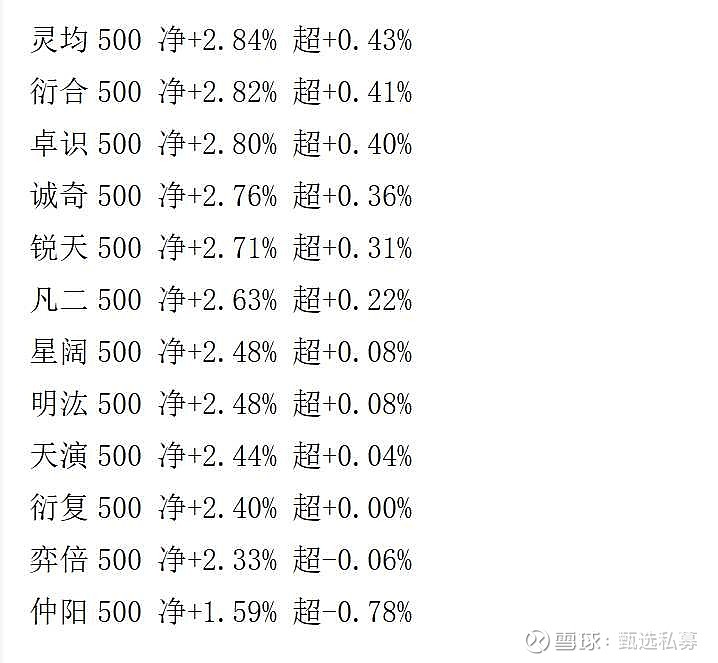

三.各家私募机构数据

全市场选股(股票策略)

主观多头(股票策略)

沪深300增强

中证500增强

中证1000增强

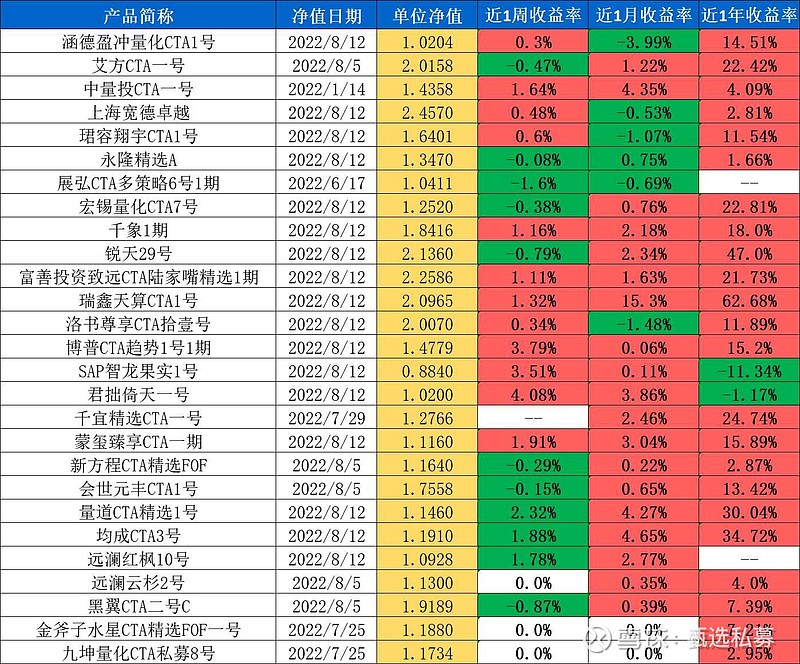

CTA策略

中性策略

宏观策略

四.私募观点

银叶投资:一体化压铸应用场景持续拓宽,行业中长期空间广阔。

睿扬投资:目前我们仍然保持谨慎乐观的态度,持续看好已不断被业绩验证超预期增长的成长板块。

重阳投资:当前国内经济需求端依然处于缓慢复苏过程中,更应关注的不是通胀压力,而是通缩压力。

金辇投资:M2 社融增速分化,成长仍占优势。

泊通投资:基本面缓步复苏的背景下,指数向下的空间也相对有限。

利位投资:当下时点,我们更看好光伏中的电池片、组件、逆变器环节,以及风电中“含海量”高、具有出海逻辑的企业。

域秀资本:经济的复苏仍旧可持续。

世诚投资:通胀压力有所改善,高端制造受到青睐。

合晟资产:外需仍有韧性,货币松而不涝。

磐耀资产:短期内无法期望可以有比较大的水牛行情,要去寻找上面所说的结构性有增长确定性优势的行业。