市场规模675.09亿元

受春节假期及新品带动作用

伽马数据《2023年1—3月游戏产业报告》显示:2023年1—3月,中国游戏市场规模675.09亿元,环比上升15.61%,同比下降15.06%。环比上升受两方面带动作用:一是春节假期位于一季度,假期促进了用户活跃度及付费意愿,多数头部产品在该期间实现流水增长;二是一季度有新品表现较优,贡献部分流水增量。

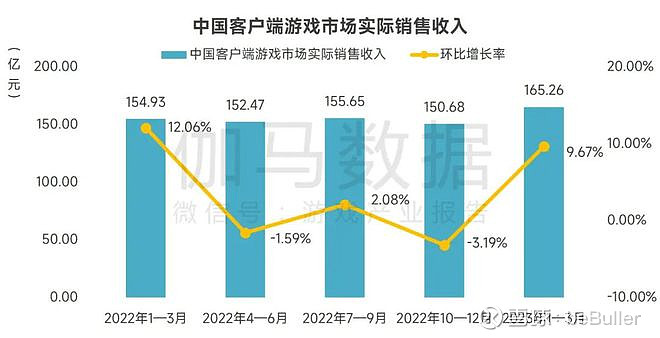

2023年1—3月客户端游戏市场规模

市场规模环比同比均增长

2023年1—3月,中国客户端游戏市场规模为165.26亿元,环比增长9.67%,同比增长6.66%。市场规模环比上升原因有二:第一,受春节假期影响,用户付费周期较长,带动市场规模增长;第二,多款头部产品付费活动、节假日促活表现较好,刺激流水增长。

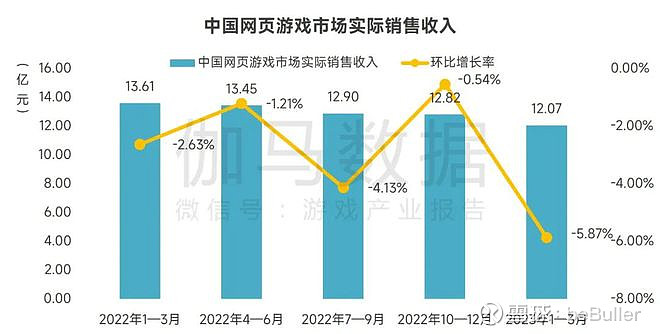

2023年1—3月网页游戏市场规模

市场规模12.07亿元 连续5季度环比下降

2023年1—3月,中国网页游戏市场实际销售收入为12.07亿元,环比下降5.87%,环比下降幅度为近5个季度最大。本季度网页游戏开服量仍呈减少趋势,企业布局意愿逐渐减弱。

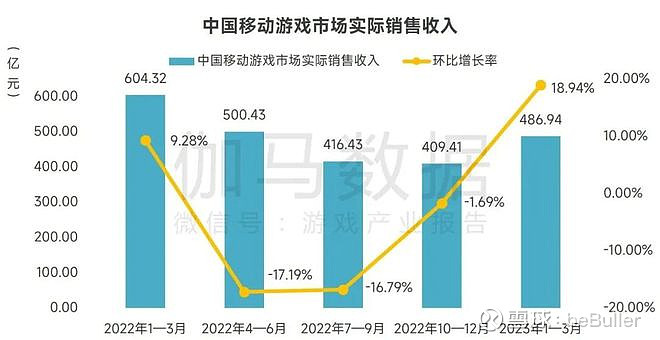

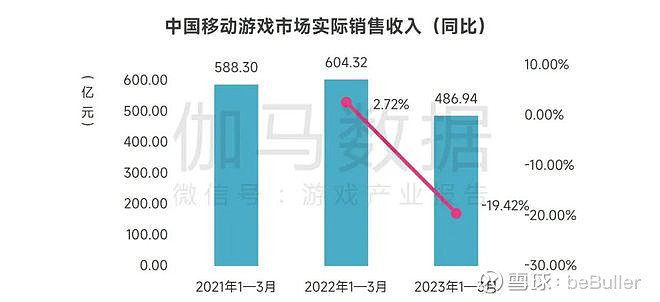

2023年1—3月移动游戏市场规模

市场规模环比上升 部分产品流水增长明显

2023年1—3月,中国移动游戏市场实际销售收入为486.94亿元,环比上升18.94%,同比下降19.42%。环比增长主要受益于春节假期提振作用,除此之外,《蛋仔派对》等产品于一季度流水增长明显,2022年12月新品《长安幻想》表现较优。同比下降是由于部分头部产品表现不如去年同期,以及部分预估表现较优新品流水未完全释放于本季度。

2023年1—3月,伽马数据移动游戏流水测算榜TOP10中MOBA类、回合制RPG类、射击类各有2款产品上榜,TOP10产品发行商半数为腾讯游戏,与去年同期相比新增休闲类产品。

网易游戏旗下休闲类游戏产品《蛋仔派对》一季度表现较佳,除其自身的休闲竞技属性与春节假期的较高适配性作用外,UGC生态的搭建也是助力其良好表现的重要因素之一。网易游戏针对《蛋仔派对》地图编辑器进行了多次迭代升级,并不断引入异业联动对象丰富内容创作素材,促进玩家创作的多元化发展。而多样化的二创内容又提升玩家活跃度,进而逐渐形成正向生态循环。

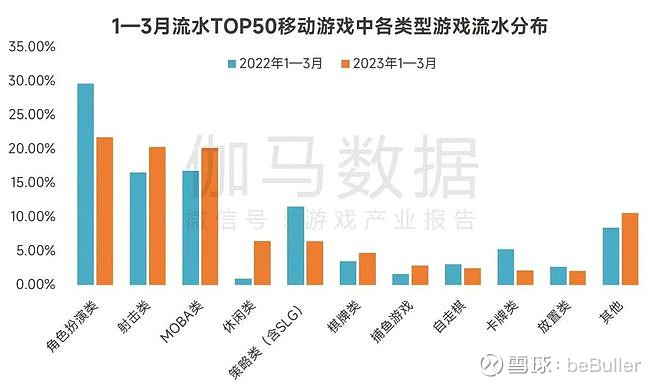

流水TOP50游戏类型分布

休闲类产品流水份额增量最大

角色扮演类产品流水份额降幅明显

2023年1—3月,流水TOP50移动游戏中角色扮演类流水份额排名第一,但不及去年同期。

休闲类流水份额增量最大,主要是《蛋仔派对》和《弹壳特攻队》两款产品带来流水增量。

角色扮演类产品流水份额减量最大,流水TOP50移动游戏中角色扮演类产品同比减少7款,且其中75%产品流水同比下降,除《长安幻想》外,其余角色扮演类产品上线时间均已超过2年

iOS渠道下载测算榜TOP10

《蛋仔派对》登顶

两款休闲类产品入榜

2023年1—3月iOS渠道下载测算榜TOP10中,休闲类产品《蛋仔派对》登顶,另一款入榜休闲类产品为《贪吃蛇大作战》。

上榜产品游戏类型呈多元化分布,除2款休闲类产品外,其他产品游戏类型各不相同。

境外市场游戏变化情况

差异化内容及副玩法带动收入增加

《冰封时代》于2022年底上线,上线后进入了40多个国家及地区的免费榜TOP10。游戏创新性融合了放置建造和RPG卡牌玩法,并采用差异化的Low Poly的卡通渲染风格,为用户提供了多元化的游戏体验。

《第五人格》跨年活动与情人节活动带来一定热度。1月、3月均有版本更新,最高进入日本iOS游戏畅销榜TOP7。

《铳弹射击》采用副玩法买量的方式带来了流水增量。游戏中加入“子弹射击”玩法,并且副玩法与主线剧情间联系较为紧密,实现了玩家的有效转化与留存。

《崩坏3》伴随着5周年版本上线,相关活动带动产品流水增长。

《忍者必须死》2022年12月上线境外市场,上线后进入多个国家和地区iOS免费榜TOP10,收入主要来源于日本、韩国与美国市场。