$海螺水泥(SH600585)$ $华新水泥(SH600801)$ $冀东水泥(SZ000401)$ 结论:短期更看好海螺水泥,未来更看好华新水泥!虽然如我上篇文章所说我2021下半年都看多水泥行业,但是短期股价依然会受消息面影响。先上图

不难发现量能逐步变小,且最近几次早盘都有急拉套人,主力有出货迹象。离最低点34.62,现价41.43已经上涨了19.6%,抄底成功已经盈利的可以暂时出场,静待消息面变化。华新水泥情况也是如此

但其实对比其他再上一轮白酒牛市下跌的优质白马股,它们的走势近乎相同,所以我觉得这次水泥的上升只是估值修复,超跌补涨。

可以看见美的的量能更健康。接下来是消息面

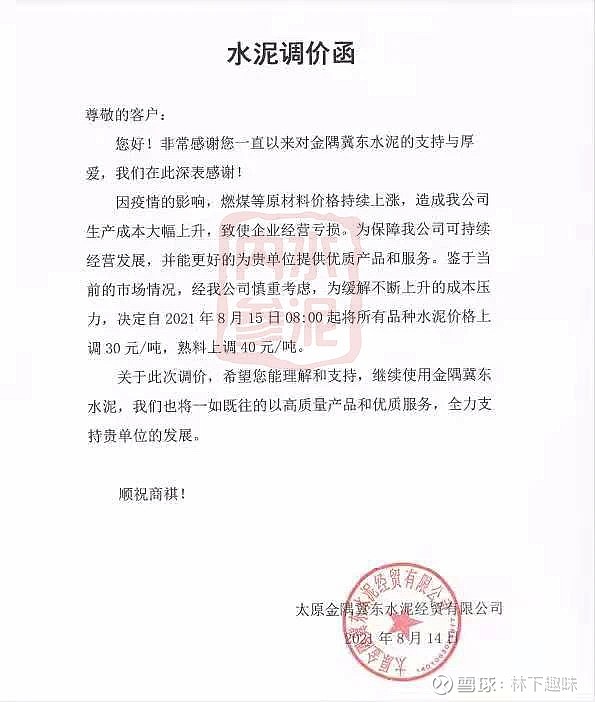

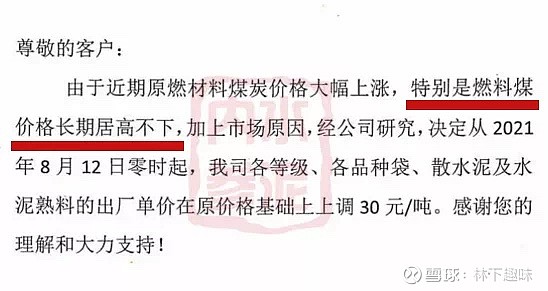

在该公司的涨价通知中,提到由于疫情的影响,燃煤等原材料价格持续上涨,造成公司生产成本大幅上升,致使企业经营亏损,才有了这一轮的涨价。

在近期这轮涨价中,原料涨价成本增加,是很多企业提到的,但已经致使企业出现经营亏损,还是少见。以往数据看,山西地区水泥价格确实长期处在低位,也使得该地区长期扮演水泥输出省份的角色,由于山西低价水泥进入河北、河南、山东等地区,也对各地水泥市场带来不小影响。

除了生产成本增加,环保问题是推高水泥价格的一个重要原因,在很多涨价通知中都有提及。

例如上周唐山地区水泥涨价,金隅冀东、启新、弘也等多个公司都提到环保、错峰、臭氧控制等问题。

随着各国不断放水泄洪,大宗商品的上涨是不可阻挡的趋势!原材料的上涨对于水泥行业是影响巨大的,特别是中小型企业。这么来看的话华新水泥在将来竞争力更强,因为公司对于环保可回收材料研究上已经持续进行了好几年,且在骨料上的国内领先地位不可撼动。但是短期来看成本的上涨,越大型的企业抗击打能力更强,看好海螺水泥![]()

长期看好水泥的逻辑是水泥行业在未来碳交易市场拥有大量排放许可,且大型企业已经在环保新材料上投入研究了很多年,接下来是密集出成果的时候。![]()