特点

1.身处好行业(2020年中国医美行业市场规模预测为2000-3000亿元,未来10年复合增速可达20%每年,未来的万亿市场)

2.好公司(平均毛利率超90%→好生意,且增长快速稳定)

1. 产品(现主要在医美领域)

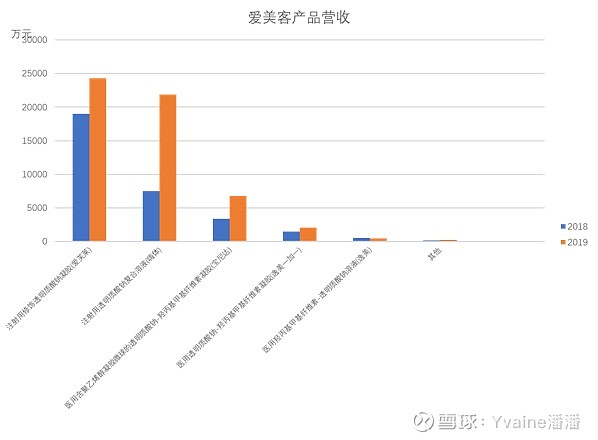

1) 2020年增长了2.37亿元,主要产品是爱芙莱(增长了约2900万)和嗨体(增长了约1.7亿)。2款溶液类产品主要就是嗨体,4款凝胶类产品主要是爱芙莱和宝尼达,对比2020年,发现嗨体营收每年几乎翻倍仍有巨大生长空间,凝胶类增长或陷入瓶颈。

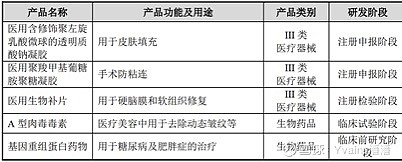

2)注重研发,研发产品均具有广大前景。2015年中国正规渠道肉毒毒素市场规模约在 10-15 亿元之间, 2011-2015 年年均复合增速为27.32% 。预计 2021年,中国重组蛋白质药物的市场规模达 560.82 亿元。2016年中国肥胖人口约 8960万人该产品需求将保持稳定快速增长,具有良好市场前景

逸美、宝尼达、爱芙莱、嗨体、逸美一加一、爱美飞为国内首发(先行抢占市场)

2. 营收

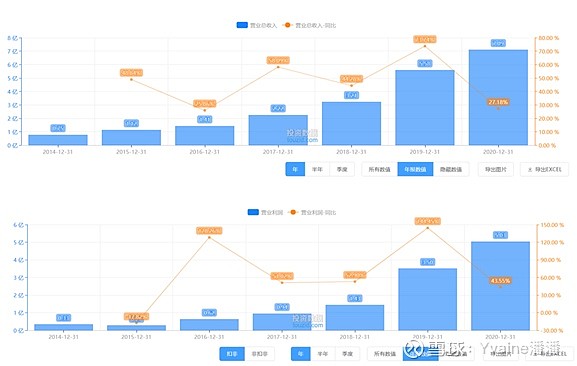

1)营业总收入增长快速,每年高于25%的增长,2019年增速最快(主要原因是嗨体销量的提高)

2)个人认为2020年疫情对医美影响较小,20年第一季度减少了2千万营收,20Q2-Q4均快速增长,Q3和Q4增长迅猛同比增长41%,53%。

3. 费用

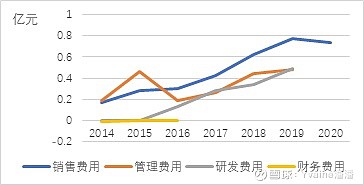

销售费用和管理费用趋向稳定,由于公司仍有大量在研产品,也在加强TO C端营销,研发费用和销售费用估计仍保持增长。由于企业几乎没有有息负债,所以并无财务费用支出。

4. 经营模式(直销为主,经销为辅)

主要客户为大型连锁非公立医疗机,客户数量持续高速增长,在2017年新增客户478 家,2018年新增614 家和2019年新增 829 家,2019年新增客户带来1亿的收入。

5. 估值

根据兴业证券对各产品的测算后预测2021, 2022,2025分别带来净利润6.05,9.3,27.48亿元。

若用医疗服务PE 假设为52倍,个人预计2021年市值1430亿元。今年重回千元市值只是时间问题。

注意事项:最近7日均换手率高于50%,短线资金追逐,波动风险高

本文是我个人的投资笔记,相关投资决策和投资逻辑均可能包含我个人的偏见和认知错误。