文丨谢长艳

编者按

在海内外各大研究机构的2024年中期展望中,红利股依然是主线之一,大多认为行情有望延续全年。虽然近两年大资金不断增加对红利资产的配置,但远未达到超配状态,整体估值依然有较大优势。在市场人士看来,红利策略依然有很大入场空间。市场上,仍不断有新的红利策略基金产品成立。近日,知名投资人林园在直播中提到,依然高度看好“三桶油”、四大行等高股息的公司。

红利股一直被视为股市投资中防御的盾,而现在也成了进攻的矛。

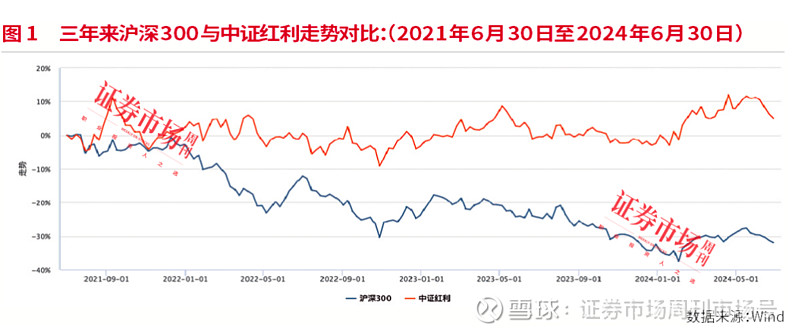

在3000点一线调整的沪指,看似原地踏步,但红利指数涨幅远超大盘(见图1),持有这类股票的投资人真是稳稳的幸福。近日,红利概念股再次逆势走强,川投能源、长江电力等电力股持续创历史新高。“宇宙行”工商银行的A股股价也在近日创出历史新高。

三年来,红利股持续大放异彩,与宏观经济发展的大环境、不断完善和成熟的监管政策、当下资本市场的风险偏好,以及投资者理念的变化等多个因素相关。

不过,红利股在经历了一个时期的上涨后,也开始出现分化。例如,石油石化、电信运营商、煤炭的ROE和PB均处于近年来高位,或已被市场充分定价,拥挤度正在提升。而另一些高分红且低估的公司仍在坐冷板凳。

A股2023年年度分红数据创新高

还有一大波公司中期分红在路上

沪深A股2023年的数据再创新高。中国上市公司协会近日发布的数据显示,2023年度,沪深A股上市公司共有3667家进行现金分红,数量较2022年度增长11.02%,较2021年度增加12.62%。以2023年12月31日为结算时间,4022家上市满三年的沪深A股上市公司中,2181家近三年连续现金分红;3426家上市满五年的公司中,1579家近五年连续现金分红;2324家上市满十年的公司中,706家近十年连续现金分红。

从现金分红总额来看,2023年度沪深A股上市公司现金分红总额为2.2万亿元,有8家上市公司分红金额超过500亿元,30家上市公司分红金额超过100亿元,58家上市公司分红金额超过50亿元。从近三年情况看,有12家上市公司近三年现金分红总额超过1000亿元,有18家上市公司近三年现金分红总额超过500亿元。(见附表)

从股利支付率来看,2023年度沪深A股上市公司平均股利支付率35%,较2022年度同比增长7%,较2021年度同比增加9%。从股息率来看,2023年度分红的3667家沪深A股上市公司中,有493家2023年度股息率超过3%,有151家股息率超过5%,有21家股息率超过8%。近三年平均股息率排名前100的公司,近三年平均股息率为6.8%。

除了创新高的分红数据,今年一大波公司的中期分红也在路上。本刊以“中期分红”为关键词在Wind公告栏目搜索,截至7月9日,A股已经有97家A股公司发布关于2024年中期分红或拟分红的公告。而从1998年至今(2024年7月9日)这一栏一共只有217条中期分红的公告。

作为A股市场的分红大户银行,7月进入分红密集期,中国银行、工商银行、建设银行、交通银行、邮储银行五家国有银行合计分红规模超过3000亿元。

多家上市银行公开表示,会进行年中分红,这些银行中既有大行,也有上海银行、兰州银行、南京银行等中小银行。

监管政策鼓励企业分红

耐心资本关注确定性收益的上市公司

通过A股2023年的分红数据以及中期分红的数据可以看出,上市公司分红意识不断增强,A股整体分红水平稳中有升。这是对监管政策的积极回应,尤其是对今年4月份发布的“新国九条”的积极回应。

《市值战略》作者、和恒咨询创始人徐朝华对本刊表示,深化资本市场改革,主线就是建设以投资者为本的资本市场。从“新国九条”出台前后的考量以及出台之后推动的1+N政策体系实施看,分红能增加投资人的获得感,是体现资本市场人民性的重要建设维度。当前,我国资本市场股民为2.2亿、基民7亿左右,这两个数据直观地看出资本市场关乎着千行百业、千家万户,直接会影响到亿万人的切身利益。

“长期稳定的现金分红也是衡量上市公司投资价值的重要标志,是投资者投资股票市场获取回报的重要手段。持续的现金分红需要稳定的盈利做支撑,能够实现长期现金分红的公司往往是盈利能力较强、基本面质地优秀的公司。”徐朝华说,“能分红、敢分红、多分红,甚至预分红,都是非常体现这个层面的安排。”

就政策文件的精神,分红管理建立了鼓励分红、强制分红,承诺分红、落实分红以及不分红的惩罚性措施,诸如给予ST警示、不得再融资、不得减持等规范性要求。

“持续的分红能力体现着上市公司稳定的盈利水平,这些盈利能力强、经营优秀、质地良好、运作稳健的上市公司,才是资本市场的基本盘、压舱石。无论是政策引导、还是主动选择,资本市场的资金流量与流向,涌向这些‘红利股’。”徐朝华说,“我觉得这不是一时的趋势热点选择,当越来越多的资金,开始关注有确定性收益的上市公司,基于价值投资的耐心资本选择这些具有确定性的红利股建立持股底仓、等待高股息率回报、跑赢同期银行利息成为一种共识。”

“强化分红安排、引导资金流向红利股,这可能也是重塑我国A股资本市场的投资逻辑、让两亿散户建立一种正向稳定投资信仰的基础工作建设。”徐朝华说。

市场选择红利股

是经济向高质量发展的必然

除了政策的引导,红利股的脱颖而出,也是因为经济高速发展和高质量发展形势下投资的不同逻辑。这需要投资者站在国家宏观经济大背景下去思考。

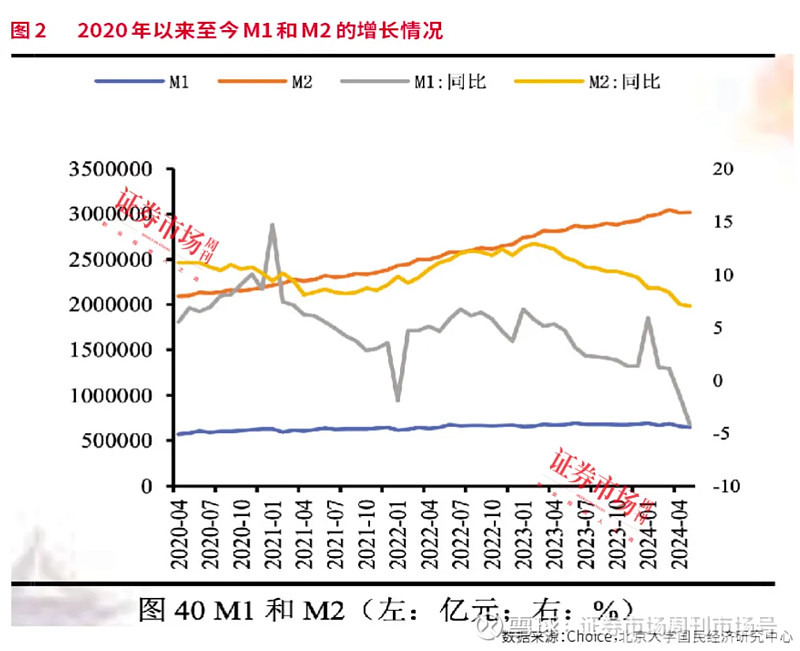

随着中国经济向高质量增长转变,人口、杠杆周期上也发生着深刻的变化。伴随融资规模的下降,2016年至今M2平均增速已经下降到9.5%(见图2)。企业一味通过规模增长带动利润增长的模式愈发困难。这就要求企业从追求规模增长转为更注重利润质量的增长,从对融资规模的追求转为加强融资的使用效率。而高分红和回购可以降低净资产,降低利润下滑对ROE的冲击,使得ROE的稳定性上升。

在经济高速增长的背景下,高增长的行业和公司也很容易出现,二级市场的资金追逐的也是中短期“跑得最快”的选手。但随着宏观经济的变化,市场的特征也随之变化,资金从追求利润弹性,转为更注重净利润、ROE等深度价值挖掘。

不仅仅是在A股,从全球视角来看,红利策略也是能够穿越周期的有力工具。纵览美国、日本等市场,从长周期来看,MSCI编制的红利指数在大部分情况中都跑赢了本国的母指数。中金公司以日本为例指出,20世纪90年代初期,日本地产与股市泡沫破裂背后,隐含了人口周期下滑、高杠杆难以为继等多重因素,共同导致长期利率下行和通胀回落。这一时期内高分红策略也成为一条重要的投资主线。1990年以来,日本高分红策略全收益累计上涨209.1%,年均复合回报约3.4%,跑赢同期MSCI日本指数全收益的0.9%,也高于期间日本名义GDP年均复合0.8%的增长。

长期专注于价值投资的长风基金投资经理张保良对本刊表示,价值投资最核心的就是内在价值,即企业的现金流折现。从投股票就是投公司,分红是投资回报的最直接的方式。长期稳定的高分红是判断一家公司是不是现金奶牛的一个最直接的判断标准。当下的经济环境下,手中一只鸟胜过林中几只鸟,手握高息股心安。

红利仍有肥沃土壤、更大发展空间

理性看待当下红利股出现的分化

通过上述分析可以看出,在政策引导和整个经济进入高质量的转型期的大背景下,我国的分红环境不断优化,A股市场已经进入高分红时代。随着上市公司现金分红意愿不断提升,红利策略投资风格有望迎来更大发展空间,而不是仅限于过去一年和2024年全年。

红利股的标签大多呈现“稳健”“低波动”等,主打确定性、安全实惠。在二级市场中,银行、煤炭、交运、电力等传统和成熟型企业,成了资金配置红利股的“避风港”。

但从主题投资的角度看,一个风格在短期内表现太过耀眼,就会引发风险积聚。比如近日创新高的红利概念中的水利股,有些公司的估值已达历史新高。那么,红利概念股中,是不是过热了?毕竟,近两年来,红利策略始终处于震荡上行的趋势中。

对此,福建天朗资产总经理陈建德对本刊表示,经过去年的上涨,当下很多红利股估值相对合理,但确实得承认,因为大量资金涌入这个板块,拥挤程度也比之前大了。在他看来,短期看两方面对红利股影响,一是政策对经济的刺激,如果政策对经济刺激较大,红利股短期内可能会退烧;二是红利股的上涨,跟去年以来风险利率快速下行有关。近期央行获得借券卖空权,说明央行不希望利率过快地下行。以上这两点都会影响红利股在短期的上涨。

“对于那些资金久期很长,比如五年甚至十年为周期的机构来说,这些红利股中的一些公司,依然是不错的选择。但中短期,还是要防范该板块中一些个股的拥挤风险。”陈建德说。

在张保良看来,长期来看的话,追求高股息肯定是一条正路。但当前一些公用事业里的个股已经有些亢奋的迹象了,当下高股息股票的不断上涨也有市场先生情绪的推动。回顾2021年初,红利股确实具备很好的机会成本,当时,市场先生的乐观情绪都在中国版的“漂亮50”,各种茅指数估值都很高,而水电、高速公路等公共事业估值较低(最直接的就是看股息率)。

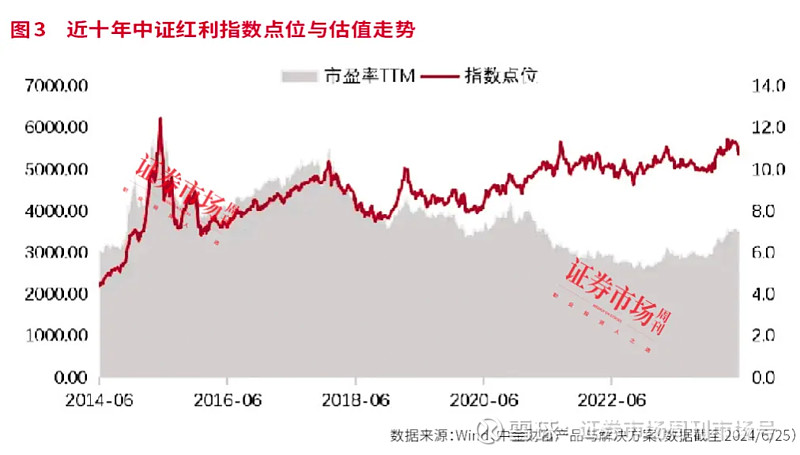

从中金公司统计的估值数据看,近十年来中证红利指数呈现一路震荡上涨,但是市盈率只是略有上涨,并没有因为上涨而出现泡沫化(见图3)。这也许是得益于企业更快的内生性的盈利增长,未来也许仍然存在估值提升的机会。而从拥挤度来看,红利策略确实目前炙手可热,但拉长时间看,和2018年年初以及更早的2015年等年份相比,目前的拥挤度仅处于中等偏高的位置。(见图4)

中金公司表示,从市场的表现看,在主题投资之外找不到能容纳大资金的投资主线。中证红利为代表的低估值、高股息资产与创业板、科创板代表的远期成长资产,仍有明显的跷跷板效应,市场远未到要抛弃红利策略的地步。

近日,知名投资人林园在直播中提到,依然高度看好“三桶油”、四大行等高股息的公司,他认为即便这些公司的估值百分位已经超过90%,但仍然具有不错的机会。“现在是买入持续盈利资产的好机会。”

不少低估值、高股息公司大有可为

不要线性理解分红 要多方共证

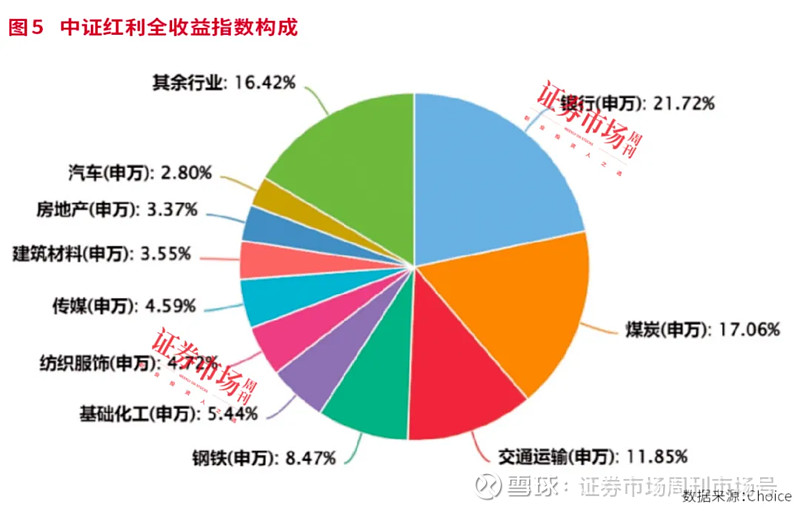

上文中谈到红利股中存在的高估、分化,大部分的公司都是中证红利的标的股。通过图5可以看到,中证红利的行业主要是银行、煤炭、交运等为主,并且基本是国企。

即使是红利策略,入场时估值也不能太高,因为这样会浪费太多机会成本。表1中提到的2023年分红大户前30名中,也有贵州茅台、五粮液这样的国企属性的消费股。而在当前的时代背景中,央国企正扮演着愈发重要的角色,这些基本面优质且仍处于低估的公司,在政策指引的央国企价值重塑中,也必将在二级市场扮演重要角色。

此外,在表1的前30名分红大户中,还有如美的集团、比亚迪和宁德时代这样优质的站在时代前沿的民营企业。这些公司经过几年的调整,估值合理或低估,如果衡量机会成本,也具备很大优势。

张保良表示,在投资中,分红是持续获得现金流回报的一个渠道,但不能去线性地理解高股息股票。投资是不断把资金配置到个人能力圈内机会成本最好的资产上。首先要找到自己的资产之锚,即:个人能力圈内最确定性的资产(某公司的股票,也可以是国债、房产、类现金),这个资产之锚因人的能力圈而异,然后,将个人能力圈内的所有投资机会与上面的资产锚比较,机会成本(现金回报)高于资产锚,就将资金配置到新的投资机会上去,否则,建议继续持有你的资产之锚。

“所以,除了分红还要多方共证看机会成本,还要看公司的护城河、管理层、商业模式、公司发展战略、价格等等。”张保良说,伯克希尔始终不分红,而是把资金再投资创造更大的价值。这是巴菲特和伯克希尔长期兑现承诺形成的背书。而对于国内的能持续产生资金的绝大部分上市公司,对于利润的投资再配置能力无法和伯克希尔相提并论,这些公司更适合分红。如果分给大股东,大股东还可以对公司进行增持,这对公司来说是循环利好。

张保良认为,当下消费类和水电等公共事业的投资机会与2021年明显不同,随着水电等股票价格走高,投资机会成本不断降低,而随着消费类的价格不断下跌,投资机会逐渐隐现,比如:有的消费公司股票股息率已有5%、6%。

再比如,今年一季度以来,陈建德就看好船舶制造行业。他觉得这个行业逻辑非常清晰。当下中国是有全球最大的这种造船国家,公司又以央国企为主。由于供给侧改革剩下来的造船厂特别少,所以造船企业订单充足,价格也在上涨。此外,造船的主要原材料钢板的价格这两年也在下降。而且造船按美元计价,这样造船企业又能享受到人民币贬值带来的汇率收益。

本刊浏览造船行业的龙头中国船舶的基本资料,发现这个公司在分红上也是可圈可点。近三年,这家公司累计分红(派现加回购)11.18亿元、年均归母净利润11.15亿元。2023年公司改变了连续3年净利润的负增长,净利润同比大增8449.17%,扣非后归母净利润依然实现了同比141.67%的增长。公司2023年的年度分红,每10股派2元,分红总额为8.94亿元,是去年8945万元的10倍。

(本文已刊发于7月13日《证券市场周刊》,原标题为《红利资产配置新思路》。文中提及个股仅做举例分析,不做投资建议。)