作者 | 许仲翔( Jason Hsu)

编者按

MSCI新兴市场指数今年以来表现不错,截至7月31日,该指数上涨至2022年6月以来的最好水平。新兴市场的特点是高增长、高回报的特点,同时也具有更高的波动性。

作为分散化投资的重要市场,很多海外投资人积极到此布局,但却铩羽而归、屡屡受挫。

锐联财智创办人暨公司首席投资官许仲翔在本文中分析新兴市场投资的历史陷阱,针对历史困境提出相应的攻守策略,并分享对新兴市场的前景展望,以期为广大投资者提供借鉴(原标题为:《新兴市场,未来可期》)。

我的个人经历很大程度上驱动了我对新兴市场投资的兴趣。

我的父母有幸经历了中国台湾经济上最蓬勃发展的时期,在十年中他们的年收入从200美元增加到2万美元,房地产价值增长了100倍,股市累计回报率高达20000%。我妻子在中国也经历过同样惊人的财富增长,然而并非所有新兴市场都如此幸运。

在学习经济增长理论的过程中,我最大的困惑是:为什么一些新兴市场能够崛起,而另一些却没有;决定新兴市场成功的因素是什么;什么样的增长模式是可持续的;以及是否存在适用于所有投资者的投资策略?我对这些新兴市场了解得越多,就越想知道这些新兴市场的特质,例如规模、风险、回报、金融机制、企业是否国有等要素,是否使它们与发达市场截然不同?这些特质是否也使它们彼此之间风格迥异?

许多投资者非常看重我对中国市场的研究,但事实证明,同样的研究结果应用于一些新兴市场时卓有成效,而用于中国市场时则不然。投资者与基金经理通常将新兴市场视为一篮子同质资产,认为韩国、中国台湾等市场的奇迹故事理所当然地会在其他新兴市场重演。然而这些国家和地区各不相同,认为同样的故事会无限重演的想法与事实相去甚远。新兴市场本身的差异性解释了许多新兴市场投资策略多年来一直令投资者失望的原因。

虽然投资新兴市场的结果令人失望,但是大量投资组合仍旧配置了新兴市场。这样做是因为我们对新兴市场的增长潜力抱有过高的期望;还是因为我们在积极寻找机会,投资具有低成本以及年轻劳动力优势的公司?今天我希望回答的核心问题是:是否有更好的、投资新兴市场的方式?

在本文中,我将解释为什么新兴市场在历史上让众多投资者失望,并探索新兴市场投资的前景。于我而言,我看好新兴市场的未来,也愿意将新兴市场纳入投资组合之中。

第一部分:新兴市场投资的历史

过去几十年,投资者的直觉认为,在构建分散化投资组合的过程中纳入新兴市场的资产至关重要,但是投资新兴市场的结果却时常令人失望,这样的结果究竟是哪些原因造成的?

经济增长不均衡

新兴市场未能实现广泛且持续的增长。一些亚洲市场表现不俗,但是拉丁美洲和东欧等市场却未能实现高速发展。同时,这些经济体的增长也受到大宗商品荣枯周期的扰动。

从这个层面上说,我们习惯上将新兴市场视为单一市场可能与现实情况相去甚远:尽管个别新兴市场国家经历了快速增长,但是众多新兴市场作为一个整体而言并不可靠,新兴市场投资组合的大部分增长主要源自亚洲。

经济增长未能转化为股票回报

第二个更为严峻的问题是,即便经济按照预期增长,这种增长也并不总能转化为股票回报。我和很多人均做过这方面的研究,研究表明经济增长是一个并不可靠的股票回报预测指标[1]。对于投资者而言,真正重要的不是经济产出的整体增长,而是最终流向股东的价值,是上市公司每股收益(EPS)和每股股利 (DPS)的增长。

为什么经济的增长不能转化为新兴市场每股收益和每股股利的增长?答案其实很简单,新兴市场的上市公司不一定是其经济增长的所有动能来源。

新兴市场经济的快速增长有很大一部分是由大量规模小、增速快的公司所驱动的。这些公司中的一部分由于规模太小而无法上市;另一部分由于监管体系、金融基础设施不够完备,决定维持私有化的状态。对于新兴市场的投资者而言,这些未能上市的公司未被纳入投资组合之中,投资者也相应错过了这部分企业能够带来的回报。

相比之下,在新兴市场中包括国企在内的大型公司更容易获得上市机会。这些大型公司对经济增长做出了一定贡献,但是在运行效率和盈利能力上并不具备显著优势。相应地,这些公司每股收益和每股股利的增速也无法与经济的增速(由大量小公司驱动)相匹敌。

看似分散化,实则“高贝塔”

投资新兴市场最直观的理由或许是实现分散化投资,因为分散化投资是投资中唯一免费的午餐,向新兴市场分散投资至少应该能提供这种基本价值。

但我们的直觉再一次令我们失望。一直以来,新兴市场作为一个整体的贝塔系数相当高,当美国市场表现不佳时,新兴市场的表现甚至更差。

发生这种情况主要有两个原因。首先,大多数新兴市场主要依赖美国资本。在危机发生时,美国的资金会流向更稳健、更优质的市场及资产,即便健康的新兴市场企业也可能遭遇资金的外流。其次,大多数新兴市场严重依赖美国消费。当美国停止消费时,以出口为导向的新兴经济体将遭受重创。近年来,这两个原因侵蚀了新兴市场的大部分分散化收益。

结论:旧策略已不再适用

总结上述的三个问题,直觉告诉我们:新兴市场正在增长,我们可以通过股票市场获得这种增长,新兴市场敞口将使我们的投资组合多样化。但在实践中,新兴市场的增长并不均衡,即使某些地区经济增长,这种增长也不总是反映在股市上,且新兴市场的高贝塔值非但没有支持分散化投资,反而伤害了寻求分散化效益的投资者。

这些问题叠加在一起,使许多投资者质疑新兴市场是否值得在他们的投资组合中占有一席之地,也同时引出了下一个问题:是否有更好的、投资新兴市场的方式?

第二部分:新兴市场投资的建议及展望

本文第一部分分析了新兴市场投资的历史陷阱:受到经济增长不均衡、经济增长未能转化为股票回报,以及看似分散化、实则“高贝塔”等因素的影响,大量新兴市场投资者屡屡受挫。许多投资者不禁质疑新兴市场是否值得在投资组合中占有一席之地,以及是否有更好的、投资新兴市场的方式?

自问自答上述问题,我认为的确有更好的、投资新兴市场的方式,而且我相信可以对新兴市场的未来抱有期待。但是要成为一名好的新兴市场的投资者,首先需要厘清我们期望从新兴市场的配置中获得哪些好处。

大多数投资者希望他们的新兴市场敞口包括:获取除发达市场以外的投资增长、分散发达市场的投资风险,以及获取比发达市场更为丰富的超额收益阿尔法(Alpha)。

那么我们应如何设计新兴市场的敞口来实现这些目标,同时避免历史陷阱呢?

避免“一刀切”的被动指数

了解我背景的人可能会对我的建议感到惊讶。大约十五年前,在我将注意力转向新兴市场之前,我主要以指数投资为大家所熟悉,约翰·博格尔(Jack Bogle)所领导的被动投资浪潮深刻地影响了我的职业生涯。在许多情况下,被动投资意义非凡。

基于大量数据的研究表明,被动策略长期十分容易受到新兴市场投资陷阱的影响。由于新兴市场效率不足、太过独特,这些新兴经济体的细微差别使得投资者很难采用“一刀切”的、被动投资的方法进行有效投资。

关注公司的盈利增长

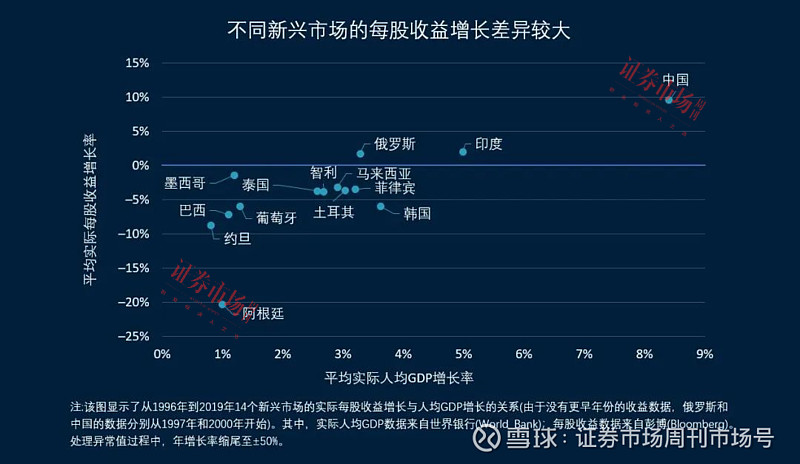

我与同事们的研究表明,并非所有新兴经济体的经济增长都能转化成回报。例如,从1988年到2019年,尽管阿根廷、约旦、巴西和葡萄牙等国的经济增长为正,但其平均实际每股收益增长率却为负值。在此期间,中国大陆是唯一一个每股收益增长率与经济同步增长的新兴市场经济体。

更为复杂的是,在研究不同新兴市场的过程中,适用的指标也不尽相同。例如,上文提及的中国公司每股收益增长率是针对在岸上市公司,即A股上市公司而言的。A 股上市公司覆盖各行各业,更为全面地反映了国内经济的增长,这些公司的每股收益增长率较高。同一时期,离岸的中国上市公司覆盖度有限,无法全面反映国内的经济增长状况,其每股收益增长率要比A股上市公司低得多。过去二十几年,只专注于投资离岸中国上市公司的新兴市场投资者,很可能错过了中国经济增长所带来的部分收益。

如果基金经理仅仅根据经济或市值等指标来配置新兴市场,最终会为投资者带来伤害。进入新兴市场的一个更好的方法是投资那些拥有较为完备的监管机制、金融体系和投资基础设施,并支持每股收益及每股股利(EPS、DPS)增长的市场,并从战略上获得这种增长。

寻找相关性低的资产

如果投资新兴市场的主要优势之一是实现分散化投资,那么投资者应该思考自身持有的投资组合是否实现了这一效果。对于许多投资者而言,情况并非如此。新兴市场投资组合往往避开了能够提供大量分散化收益的市场和行业。如果投资者希望分散投资,就需要格外关注与发达市场资产相关性低的新兴市场证券。

例如,在投资中国离岸上市公司的过程中,部分策略持有了大量科技领域的股票。尽管投资“中国”科技公司实现了地域、市场上的分散化,但是这些科技公司,与“美国”FAANG[2]股票高度相关。下面的图表是约什·布朗(Josh Brown)提供给我,供我在“与复利为伴”(The Compound and Friends)播客上讨论的数据。遗憾的是,加码中国离岸上市公司的部分策略最终加码了科技股,这些策略的投资者试图进行分散化投资,却承担了集中投资于科技股的风险!

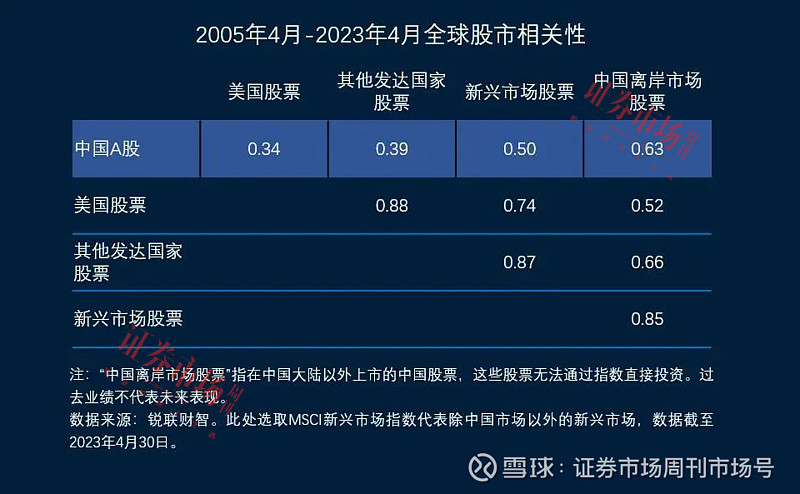

一个简单的事实是,我们把新兴市场作为一个类别谈论得太多,以至于很容易忽视其组成部分的多样性。例如,如下图所示,美国股票与其他发达国家股票的相关性高达0.88。新兴市场和离岸中国股票确实提供了一些分散化效果,它们与美股的相关性分别为0.74和0.52。但中国内地股票,即“中国A股”与美股的相关性仅为0.34。

寻找散户参与度高的市场

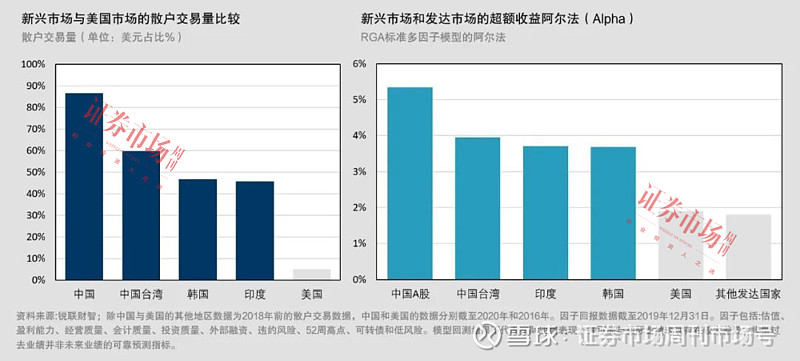

获取超额收益阿尔法(Alpha)是一场零和游戏,市场有赢家必然也有输家,我们合理地预期经验丰富的基金经理比散户投资者更具优势;一如我们认为勒布朗·詹姆斯(Lebron James)偶尔会输给其他NBA球员,但能打败绝大多数业余选手。

投资上也是如此。下面的第一张图表依据散户投资者的参与度将部分发达市场和新兴市场进行了排名。第二张图表描绘了过去五年中,基于价值、质量、低风险和动量等因子构建的量化策略,在每个市场获取的平均回报。从这些图表中可以看出,市场中的超额收益阿尔法含量与市场中的散户参与量密切相关。

一些现实生活中的例子可能有助于理解为什么更多的散户参与量会导致超额收益阿尔法机会的增加。中国是拥有最健全金融基础设施和最高散户参与率的新兴市场经济体之一。接下来,我会以中国大陆的投资情况为例,在这两个例子中,散户投资者都体现出了非理性的、可预期的行为偏差。

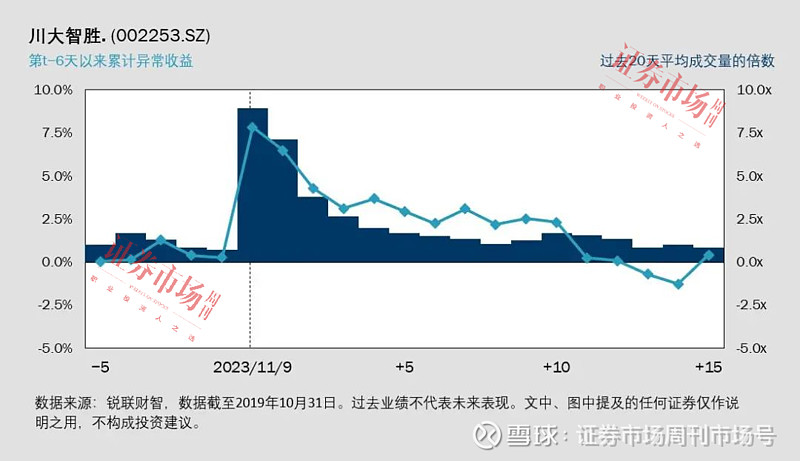

第一个例子发生在2016年美国总统大选后不久。选举结果公布后,中国境内投资者蜂拥买入了 “川大智胜”,因为其谐音很像 “特朗普大胜”;同时“西仪股份”遭到了抛售,因为其谐音很像“希拉里阿姨”。

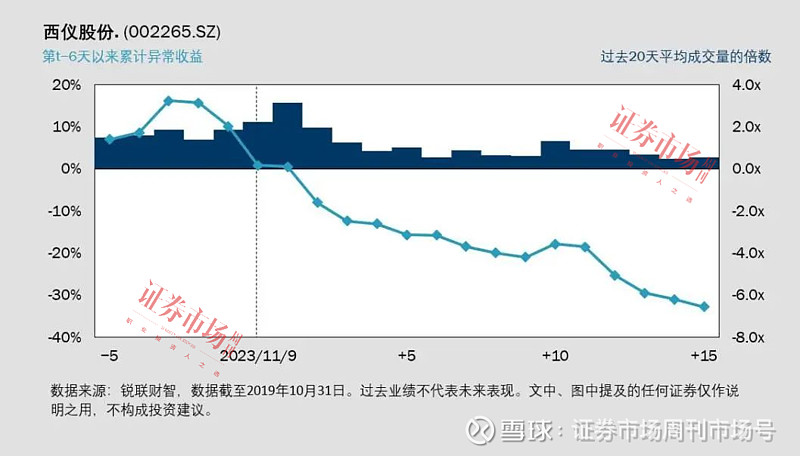

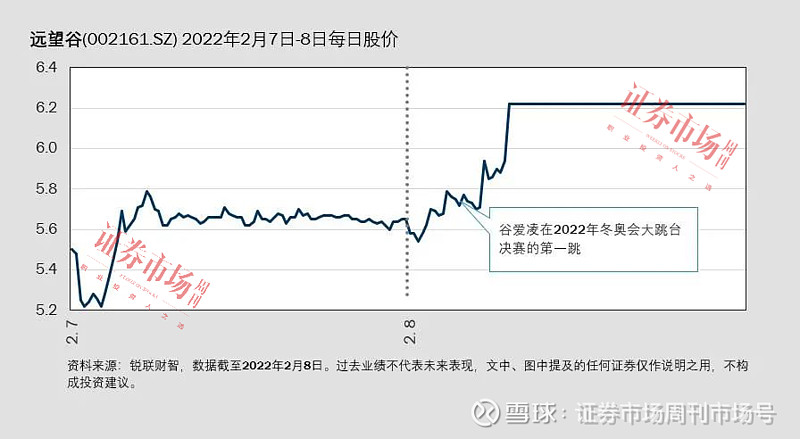

最近的一个例子是,观看2022年冬奥会的中国散户投资者看到中国自由式滑雪运动员谷爱凌有望在大跳台项目中获得金牌,便随即买入了“远望谷”,意为“远远地望着谷爱凌夺冠”,以至于这家物联网公司的股票在谷爱凌最后一轮比赛结束前就已经涨停了。

这样的散户非理性行为非常有利于选股,尽管这两个例子是中国市场独有的,但类似的现象却不是。作为一名行为量化分析师,我被新兴市场所深深吸引,因为新兴市场中最可能产生由散户驱动的“市场异象”,同时我与锐联的研究团队也开发了“散户交易信号”,旨在捕捉这些错误定价。新兴市场的散户交易比例很高、行为偏差也更多,新兴市场投资者可以考虑适当增加配置。

上述现象听起来相当直观,然而被动的新兴市场策略鲜少考虑这些因素。大量被动的新兴市场策略对最具超额收益阿尔法潜力的市场配置不足[3]。

结论:“主动”探索新兴市场的未来

每个新兴市场内部都存在着大量差异,这些差异会影响人们如何获取新兴市场的增长。“被动策略”在新兴市场的投资决策中鲜少考虑这些差异。如果不把新兴市场投资与发达市场投资区别对待,投资者很可能继续获得令人失望的结果。

我认为新兴市场投资的未来在于“主动投资”。这里的主动投资并不特指基本面选股,而是主动地从战略上积极探索,布局不同新兴经济体之间的结构化差异与行为偏差。

第三部分:新兴市场,未来可期

在第一部分中,我解释了为何旧的新兴市场投资模式令许多投资者失望;在第二部分中,我概述了投资新兴市场的、更为行之有效的策略。但是新兴市场值得投资吗,现在是投资新兴市场的合适时机吗?我相信现在是投资新兴市场的最佳时机之一。

首先,投资新兴市场的性价比较高。下图是不同市场代表性指数的市盈率,其中选取中国A股市场作为新兴市场的代表。以均值或中位值来看,中国市场相较其他市场而言性价比不错,同时当前沪深300指数的市盈率处于历史低位。

当然,性价比高的资产也可能进一步降价。由于资金成本不断上升,加之投资者纷纷转向其他优质资产,亚洲以外的新兴市场不免陷入困境。量化宽松会降低新兴市场的资本成本,并推动出口增长。在美国启动新一轮量化宽松政策,为市场注入流动性之前,这些市场难以摆脱困境。

亚洲以外的新兴市场对美国宽松资金的依赖,是其贝塔系数高的原因之一。相比而言,亚洲新兴市场性价比较高。然而一段时间以来,中国经济增速的放缓以及部分地缘政治因素的影响,削弱了投资者的信心。

这种负面的情绪仅仅反映了投资者的担忧,还是反映了实际存在的风险?关于这个问题我可以再写十篇文章。但就目前而言,我认为对新兴市场的担忧远远大于实际存在的风险。

事实上,现在投资新兴市场的风险可能比过去任何时候都要低。新兴市场的机构正变得越来越富有经验,金融市场与监管机构也变得愈加成熟,新兴市场投资策略也在变得更加贴合每个新兴市场独有的特性。

新兴市场的未来值得期待,也值得我们增加配置。

[1] 最近我在与沃飞流(Phillip Wool)、杰伊•里特(Jay Ritter)和赵彦祥(Yanxiang Zhao)合著的、发表于《投资组合管理杂志》上的论文《什么对新兴市场投资者更为重要?》中讨论了这个问题。此外,Ritter(2005)对1900年以来的16个发达市场进行了研究,发现经济增长与股票收益之间没有显著相关性,这是对该主题最全面的早期研究之一。同时,Ritter(2012)和Dimson, Marsh and Staunton(2014)对该研究进行了更新,并将研究结果扩展到了新兴市场。

[2] FAANG是美国市场上五大最受欢迎和表现最佳的科技股的首字母缩写,即社交网络巨头Facebook(NASDAQ:FB)、苹果(NASDAQ:AAPL)、在线零售巨头亚马逊(NASDAQ:AMZN)、流媒体视频服务巨头奈飞(Netflix,NASDAQ:NFLX)和谷歌母公司Alphabet(NASDAQ:GOOG,NASDAQ:GOOGL。

[3] 在股市中配置不足的代表性例子是,大多数新兴市场投资者仅将约4%的资金配置给了中国在岸市场。“中国A 股”拥有大量散户,市场中蕴含的超额收益阿尔法(Alpha)也相对丰沛。中国是为数不多的,主动管理业绩优于被动投资业绩的市场之一。$川大智胜(SZ002253)$ $苹果(AAPL)$ $谷歌C(GOOG)$