齐心集团(002301.SZ)作为B2B办公行业的领导企业,近5年来的经营业绩可以用突飞猛进来形容。公司营业收入从2015年的15.8亿元增长到了2020年的80亿元,5年时间成长5倍;归属于上市公司股东的净利润从2015年的1971万元增长到了2.01亿元,5年时间增长10倍左右。这样成长速度的公司无论放到哪个资本市场,都算是成长型上市公司。深入分析财报不难发现,齐心集团近几年之所以能够高速成长,与其B2B电商化集采业务的强势崛起密切相关。依据财报,齐心集团2017年—2020年B2B业务实现的营收分别为28.39亿元、38.89亿元、56.81亿元和77.73亿元,实现的营业利润分别为3.73亿元、5.41亿元、7.31亿元和10.29亿元,收入和利润均处于高速增长轨道。B2B电商化集采业务的高歌猛进也直接拉动了齐心集团整体经营业绩的快速增长。

B2B办公集采行业的领头羊

从业务结构看,B2B业务也是齐心集团目前最主要的业务,公司也是该细分领域的领头羊。这里的B2B业务指的是齐心集团参与政府机构、央企、地方国企、金融机构、军队、军工企业的电商化集采招标,入围后再根据客户的需求和采购订单供应办公物资等商品。

由于商业模式因素,齐心集团的综合毛利率低于A股另一上市公司,主要原因是B2B业务构成了齐心集团的绝大部分营收,而B2B模式的特点又是薄利多销(可能一家客户就采购数亿元,价格当然更优惠);在另一上市公司的报表中,B2B办公直销业务仅占到全部营收的小部分,其主要营收来自C端毛利率更高的学生文具,所以综合毛利率更高。实际上,如果单单对比两家的B2B业务,齐心集团无论是从规模上还是从毛利率率方面都不亚于同行其他公司。财报显示,齐心集团B2B业务2020年B2B业务公司2020年B2B业务实现营收77.73亿元,占公司全部营收的比重达到97.05%,毛利率为13.24%;另一家上市公司2020年办公直销业务(B2B业务)2020年实现营收50亿元,占全部营收的比重为38.06%,毛利率为10.98%。从数据可以分析,齐心集团B2B业务的毛利率水平与同行公司的同类业务相比并不算低,且公司目前的毛利率水平是由其商业模式和行业特点决定的,并非经营原因所致。

得益于国家阳光化采购政策的持续推进,已有越来越多的政企单位在采购办公物资等商品时采用电商化集采模式,B2B办公集采行业的市场空间会越来越庞大,成为了所有文具办公行业的企业都不容忽视的市场。这也是为何齐心集团会专注B2B办公领域的主要原因。

巨量在手客户+频繁新增中标奠定未来成长基础

齐心集团未来是否还能像过去5年一样保持业绩的高速增长呢?实际上,对于齐心集团这样以B2B电商化集采为主业的上市公司,预测其未来业绩走势的一个有效方法,就是观察它现的在手客户和新增中标情况,如果现阶段的在手客户充足且新增中标频繁,其后续的经营业绩就不会差。

先来看一下齐心集团的在手客户。自2015年首次承接南方电网数亿元办公物资电商化集采的大订单以来,齐心集团在B2B电商化集采领域的发展就势如破竹,目前成为了中央和众多地方政府、央企、军工、大型金融机构等众多头部客户的主要办公物资供应商。依据2020年年报,齐心集团目前已中标的头部客户达到180多家,其中国家电网、南方电网、中国石化、中海油、中共中央直属机关采购中心等众多政企单位都是齐心集团的长期客户。这些不断增加的头部客户也是齐心集团前几年业绩持续飙升的基础。

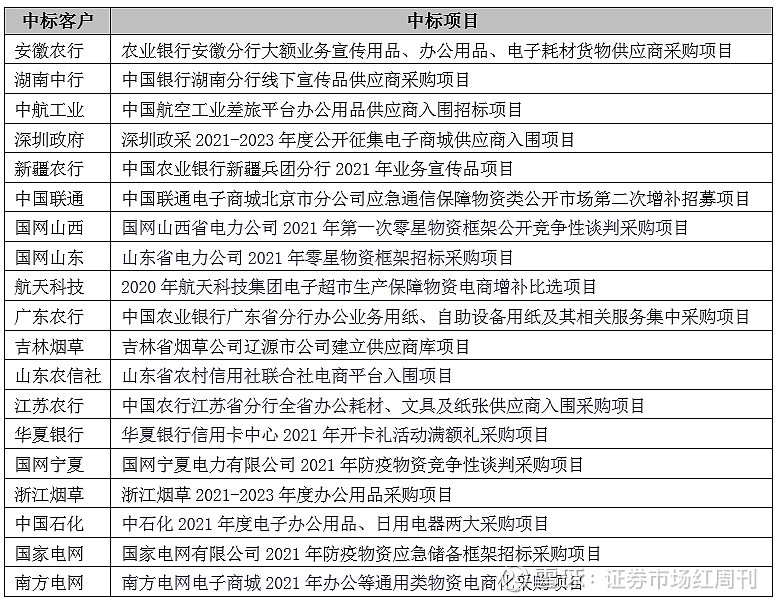

再来看一下2021年的新增中标项目。根据齐心集团官方公众号公布的消息统计,今年初到现在,齐心集团新增中标的大客户集采项目就已接近20个,并且大部分都是知名央企及政府单位的电商化集采项目。从中标信息不难判断,齐心集团2021年在手握众多大客户的情况下,高频次中标的步伐丝毫未见减缓。因此,无论是从在手客户还是从新增中标情况看,齐心集团目前的的经营形势都仍处于较好增长轨道,2021年及未来几年公司业绩仍保持较好增长是大概率事件。

表:齐心集团2021年1-5月公布的部分中标项目

还有一点值得关注的是,相比往年,齐心集团2021年MRO工业品中标的频次明显更多,这对齐心集团来说更具标志性意义。因为MRO工业品业务的持续增长,意味着齐心集团在办公物资品类之外又开辟了一个万亿级的市场领域,进一步打开了公司的后续成长空间。依据艾媒咨询报告,2020年我国MRO市场规模达到2.57万亿元,并且采购模式正在趋于数字化和电商化,而齐心集团凭借近两年的快速增长已稳稳跻身MRO供应商第一梯队。

未来前景被机构广泛看好

由于市场空间广阔且公司核心优势突出,齐心集团的未来发展也被众多机构看好。华创证券认为,齐心集团新增中标多家大客户,同时在原有办公物资业务的基础上MRO工业品和员工福利等业务,纵向深挖180多家头部存量客户消费需求,目前B2B业务可以提供20多个大品类,150万+SKU。同时公司数字化3.0系统落地运行,SAPS4正式上线,预计将有效提升交付和售后服务能力,进一步提升公司在集采领域的竞争力。公司B2B业务深耕拓展多渠道销售,将实现存量和新增客户销售额提升,深入渗透行业市场开拓战略级大客户,预计公司业绩将快速提升。

华西证券认为,齐心集团是国内 B2B 办公物资领域的领跑者公司, “B2B 业务+云视频业务”的双轮驱动,有助于公司长期业绩的稳定发展,预计公司办公物资业务通过提高现有中标客户内占比以及拓展新客户, MRO 工业品、员工福利等高附加值业务占比提升以及自有品牌开拓,公司办公物资业务有望保持良好增长,公司盈利能力有望逐步提升。

中泰证券认为,在客户拓展上,齐心集团目前部分集采客户仍处于业务初级阶段,办公集采渗透率和执行度提升空间广阔;在产品线方面,齐心集团新增中标中石化、国家电力投资集团、国网江西等多家公司的MRO集采项目,未来有望持续中标更多大型客户MRO集采项目,进一步提升B2B业务整体收入。

免责声明:本文仅供参考,不构成投资建议。

广告