特约 | ice_招行谷子地

银行股沉寂多时终于整体异动。作为年内股价表现“垫底”的板块,9月8日当天,A股36家银行股全线上涨。银行股估值和业绩是否重回上升通道备受市场关注。从银行股龙头招商银行中报可一探究竟。

招商银行2020年的中报出来后,很多投资者对于招行的中报表现不太满意,倒不是对于净利润增速,而是对于招行的营收增速放缓不满。招行的净利润增速在所有已经披露中报的股份行中是负增长最少的,只有-1.63%,但是它的营收增速也明显偏低,没有达到2位数的同比增长。但是,笔者认为大多数投资者过于关注报表反映的短期绩效,而忽略了在报表背后招行不断发展的软实力。下面笔者就分析一下招行中报营收的问题和背后被掩盖的软实力。

营收增速低系息差同比下滑所致

招行2020年中报的营收为1483.53亿,同比增速7.27%,低于规模同比增速的11.66%。造成招行营收增速偏低的主要是因为净利息收入增速偏低。而净利息收入增速偏低的主要原因是净息差同比下滑。

这里的净息差下滑有两方面的因素。从客观方面看,招行的负债模式以存款为主,存款中又是以活期存款为主。这种负债模式的好处是成本很低,而且比较稳定,是优秀银行的立身之本。但是这种负债模式也有一个缺点,就是在降息周期中存款的成本下降缓慢。因为活期存款的利率本身就已经很低了,很少跟随降息周期下降,但是在加息周期中这个缺点就会变成优点。目前,中国银行业正处于一个长达8年的降息周期末尾,最近一年LPR的连续下调给招行维持净息差带来很大的压力。而最近LPR已经连续4个月不再下调,降息周期结束的可能性很大。

主观方面,招行在去年第四季度已经预测到了即将到来的降息周期,所以对资产配置做了较大规模的调整,加大了低风险低收益的长期高等级债券和大型客户的长期贷款的配置,这些资产虽然短期降低了资产收益率但是其风险要小得多。所以,在今年疫情暴发,零售资产不良率持续攀升的大背景下,招行的不良率还是保持了稳定下降,而且正常贷款占比还在持续走高。这是招行主动资产管理的一种手段,以较低的收益率换取资产较低的风险和较多的免税额度。

综合上面两方面的因素看,虽然招行的营收表现欠佳,但是综合风险和税收的因素后实际上是更优的组合。至于净利润负增长,就不过多解释了。

虽然招行2020年上半年的财务报表受种种原因的影响让人不甚满意。但是,财务报表掩盖了招行软实力的爆发。好几个困扰招商多年的顽疾今年上半年开始得到缓解。这些问题是:1.零售存款支撑不了零售贷款。2.私人银行增长乏力。3.资管收入受资管新规影响表现不佳。下面我们就分别看看这些被大家忽视的软实力进展。

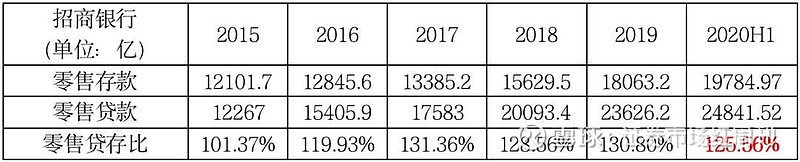

零售存款大幅增长零售贷存比改善

2020年中报披露招行零售存款19784.97亿,同比增速18.39%,这个增速远高于总负债11.69%的同比增速。实际上从2015年招行开始增加零售资产配置后,零售贷款的存贷比一直高居不下,这说明零售贷款的规模远大于零售存款。在银行资产需要负债去匹配,如果零售存款长期低于零售贷款规模,那么银行就需要用对公存款去匹配零售贷款。但是,我们知道对公存款很多是对公贷款派生的存款,如果银行长期将信贷资源投给零售贷款,那么对公存款也会受到侵蚀。

所以,零售业务能不能做大做好,零售存款是否充足是一个重要的考量点。而此次2020年中报招行的零售存款大幅增长,零售贷存比有所改善,如表1所示。

表1:招行零售存贷款数据

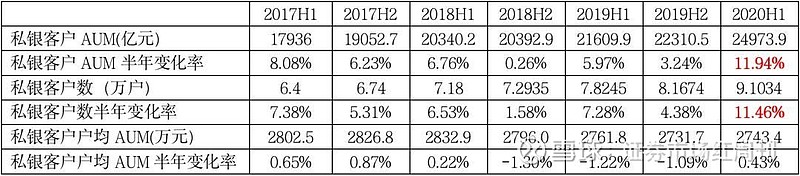

私人银行客户数、AUM增速创最近7个半年报新高

私人银行一直以来都被誉为银行皇冠上的钻石。招行作为国内私人银行业务当之无愧的王者,连续多年被国际著名的银行评级机构评定为中国最佳私人银行。不要看私人银行的客户数不多,但是其AUM却占了招行零售AUM的近30%。虽然私人银行的盈利能力没有在报表中单独披露,但是按照单位AUM的获利能力推算。私人银行光理财手续费收入每年就贡献几十亿。

正是因为私人银行丰厚的利润,国内银行近年来也纷纷加强了私人银行的建设。高净值客户的争夺日趋激烈。最近几年,招行私人银行的客户增速显著放缓。从过去的每半年增涨百分之十几,逐渐滑落到几个百分点。今年年初,招行私人银行的掌门人——王菁加盟瑞信,在业内引发巨大的震动。王菁作为招行私人银行组建的元老,可以说招行的私人银行是她一手搭建起来的。业内对她离开后招行的私人银行业务是否会受到影响充满了各种猜测。如今招行用一份近乎完美的数据回击了业内的猜测。

招行2020年中报披露,私人银行客户数和AUM分别比2019年底增加11%以上,这个增速创了最近7个半年报的新高,更多数据如表2所示。

表2:招行私人银行相关数据(更正:此图为表3,表2见下图)

资管业务回暖 财富管理收益率显著反弹

在资管业务方面,招行是国内所有银行中最先布局的。资管业务对于招行的重要性主要体现在2个方面:1.增加客户黏性。随着全民理财意识的觉醒,客户基本不会满足于把资产配置成存款,通常越是高净值的客户其资产配置的需求就越多样化。只有满足客户资产增值需求的银行,客户才能把财产留在银行内。而最终客户黏性会体现在存款成本和非息收入上。2.提升银行的盈利能力降低资本消耗。资管业务收入风险小不计入风险资产,虽然赚取的利润不多,但是毕竟属于基本无风险的业务。招行在过去的5年中推行的轻型银行战略,其中资管业务是其重要的组成部分,也是让招行在过去5年中从银行业脱颖而出的关键推手。

但是,从2018年开始招行的财富管理业务出现了显著的下滑。在销售理财产品金额同比提升10%的前提条件下,受托理财的收入竟然出现了腰斩。这主要是受了理财新规出台前的政策空窗期影响。政策不明朗的情况下,招行采取保守的产品发行策略,倾向于压低理财产品规模,降低理财产品的复杂度。这个影响在2019年达到顶峰,可以看到当年单位AUM管理产生的收益率创了近几年的新低。而2019年底招行理财子公司的成立代表着政策的影响完全消除。可以看到在2020年的上半年财富管理的收益率开始显著反弹。这代表着招行的又一个重量级业务的涅槃,更多的数据下表3所示。

表3:招行资管业务相关数据

从这些软实力的爆发不难看出招商银行的经营基本面正在发生积极的变化,这些变化可能是长期的、趋势性的变化。由于外部因素的干扰,这些变化现在还没有体现到报表上。这就像改变增长曲线的曲率一样,最初看不出太大的变化。但是,随着这种变化的持续,两三年后会给招行带来脱胎换骨的变化。”

(文中观点仅代表作者个人,不代表《红周刊》立场,提及个股仅为举例分析,非投资建议。)