作者:牛锋

端午节在即,当天第二届中俄能源商务论坛将在俄罗斯召开。恰逢有“俄罗斯版达沃斯”之称的第23届圣彼得堡国际经济论坛也将于本周晚些时候召开,中国高层将于6月5日至7日访俄,届时将出席该论坛。本轮中俄高层与业界的会晤堪称G20大阪峰会(6月29日)前,全球最为关注的政经事件。加上中国天然气供需紧张加剧、中美LNG贸易好梦面临破碎、中俄天然气管道即将投产,市场密切关注中俄能否在能源领域达成更深入战略意向。

中国成全球最大天然气进口国 消费升级“倒计时”

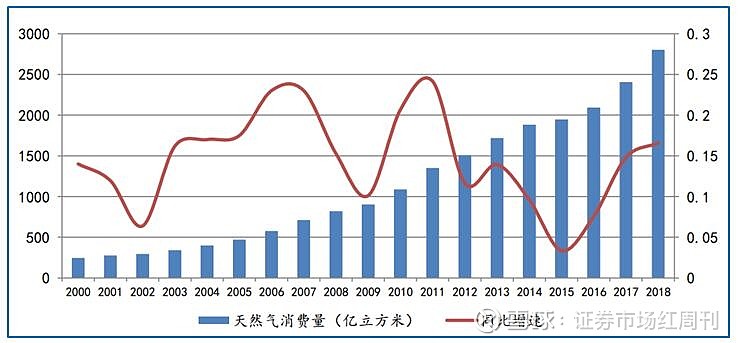

2000-2018年,中国天然气消费量复合增长率达14.45%。受“大气污染防治”+“煤改气”驱动,2018年天然气消费量达到2803亿立方米,增长高达18.1%;同一年,中国超过日本成为世界最大的天然气进口国,天然气对外依存度攀升至45.3%。

图1:2000-2018 年中国天然气消费量及增速

来源:BP,发改委,国元国际

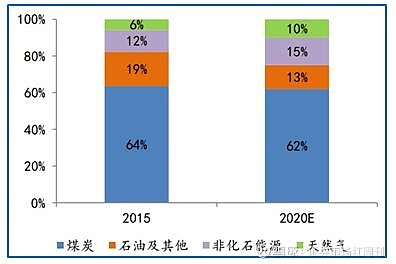

根据中国“十三五”能源结构消费目标,天然气在一次能源中的消费增长比重最大——至2020年,天然气的消费比重将提高至10%,达4000亿立方米。2018年全国天然气消费量在一次能源中占比近8%,这就意味着在剩下的2年时间里,要完成超越过去4年的天然气投放和消费任务,那么2019年中国加速天然气产业建设几成定局。而4月至8月往往是天然气消费淡季,今年也不例外,所以9月至年末的天然气消费有望迎来高潮。

图2:中国“十三五”能源消费结构目标

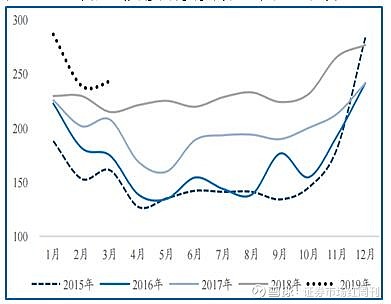

图3:近年燃气月度消费变动(单位:亿方)

来源:发改委,兴业证券经济与金融研究院

中美天然气贸易梦碎 中俄东线即将投产

2018年中国进口天然气达1254亿立方米,增量近300亿立方米,是补充国内消费增长的最主要来源。海运液化天然气方面,去年我国进口LNG的国家有25个,受地缘政治等因素影响,贡献最大的澳大利亚和卡塔尔的输气量分别下降1个和3个百分点。而因中美贸易战大幅缓和,中国天然气进口里美国份额意外升至5%,天然气一度成为中美能源合作的突破口,美国的出口成为中国最大的LNG增量潜力来源,美国“页岩气革命”爆发,仅2017年出口LNG就达1253万吨,同比骤增370%。但本是天作之合的中美LNG贸易美梦,却因今年两国贸易摩擦升级面临破灭——作为反击,中国2019年6月1日起对原产于美国的液化天然气(LNG)加征25%关税。

海运LNG遇到增量瓶颈,陆地管道天然气输入有望突破。中国目前规划了3条管道天然气进口主要通道,分别是从中亚进入新疆转至东部,从缅甸进入云南后转至川渝,第三条是从俄罗斯进入黑龙江再向南运输。2018年中国管道天然气进口达520亿立方米,同比增长21%,主要来自土库曼斯坦、哈萨克斯坦和乌兹别克斯坦。增量潜力最大的东线。目前俄气东线管道建设正严格按进度进行,今年12月投产,预计今年进口气量为 60-80 亿立方米,计划投用接收站为中海油防城港与深燃华安2座;今年后期预计每年的输能力为280亿立方米。

图4:中国陆上天然气进口管线分布

随着对外依赖度的快速提升,加大国内上游开采力度是必然趋势。2018年9月5日,国务院印发《关于促进天然气协调稳定发展的若干意见》,首次从上游增产、中游基础、下游市场建设及应急保障体系完善等方面进行了全面部署;同时提出研究中央财政对非常规天然气补贴政策延续至“十四五”,并考虑将致密气纳入补贴。

风向标与受益股分析

上周油气板块一度起风,但未能形成持续炒作力度;与日前活跃的稀土板块相比,也缺乏如港股中国稀土(0769.HK)暴涨带动。港股中国燃气(0384 HK)为中俄东线投产直接受益者,可视其为短线风向标参考。

A股受益股方面,中俄东线为中石油运营,但该股近日走势低迷,今日收盘价创32个月来新低,没有反应消息预期。其他A股与中俄东线无受益关联,对业绩无直接影响,仅存在想象空间,需观察游资短线偏好,才能评估主题潜力。但这些因素不影响中长线投资价值。天然气消费增长具有确定性,管道运营商和城市燃气公司如能保证气源的供给,同样可受益于下游需求增长,可关注核心财务指标与估值具备相对优势的品种,如新天然气(收购亚美能源),蓝焰控股(山西国资委唯一煤层气标的),沃施股份(收购山西煤层气开发运营商,进军致密气),中油工程(中石油集团旗下工程建设业务核心平台),石化油服(页岩气、致密气技术领先,北美之外首个页岩气商业开发项目)。

表1:受益股近3个财季核心盈利变化与市盈率一览