随着2019年报和2020年1季度靓丽的财报发布,杭州银行也吸引了一些人的关注,对银行报表的分析对于我还是蛮有挑战的,实际上就是银行内部人,除非是其财务或风控部人员外,真正搞清银行真实家底也是不容易的。

1、 不受待见的银行

大的经济周期和对银行的政策问题是造成银行股价低迷重要原因,上市银行中ROE除了招商银行和宁波银行基本维持住外,其余都是逐年下降的(其他个别银行没下降是粉饰的);另外银行是高风险行业,拿最好的招行看:19年ROE15.19%=总资产收益率(1.32%)*杠杆乘数1/(1-91.67%),其他银行杠杆更高,所以风险控制对银行太重要了,坏账多对银行是致命的,而外部投资者很难判断,如果发生内部人控制的治理问题或外部经济困难,银行更难以独善其身。很多投资者面对不确定,差赛道,不愿意趟浑水。目前市场上给予银行非常悲观的预期,遍地打折,杭州银行目前的股价感觉有很大雷似的。

2、 财报的简要分析

财报验证了其优秀的业绩。各项指标连续几年、每个季度都在进步。19年的股东数一直在下降,今年1季度略微增加,股东人均持股8.73万股,也说明没有引起机构的特别关注,估计股价还要熬一阵了。

连续几年拨备+利润复合增长率超过30%,每年计提的减值准备都超过净利润,如果不是弥补之前的欠账,加大计提,留有余地,ROE将很轻松超过15%,甚至是所有银行股中最高的。这种业绩增长质量如何?是否造假?从报表上我没有特别的发现,我也找了两位资深的在其他上市城商行从事风险管理的朋友帮看过,都认为没问题,除非是刻意做假,认为这样好的业绩股价低到不正常。

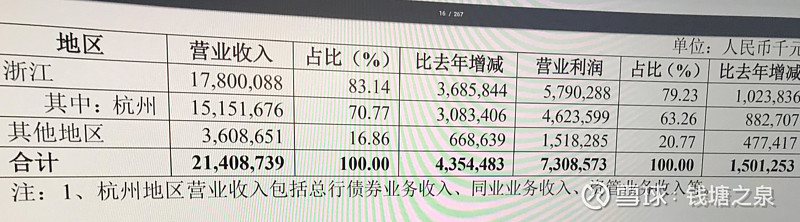

19年来自浙江的收入占比83.14%,其中杭州70.77%,公司抓住了杭州得天独厚优势,未来成长可期;利差和息差指标在城商行中也不错,也在逐步提高。企业存款增加和占比厚实,政府也比较支持(“同城银行“原本激进也给了杭银的机会)。

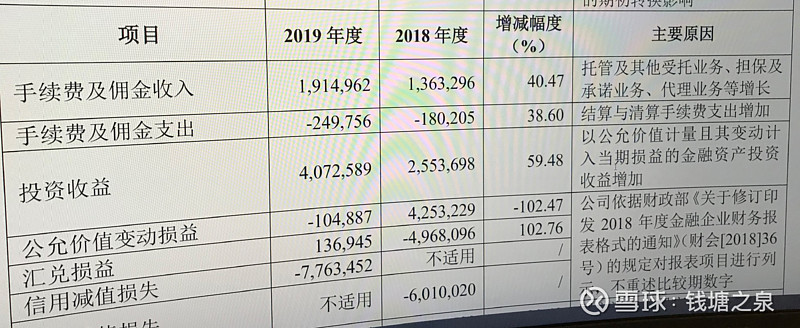

特别是公司实现非利息净收入 57.96 亿元,同比增长 27.34 亿元,增幅 89.28%,占营业收入比重为 27.07%,公司积极培育中间业务新增长点,加快推进中间业务收入占比提升。报告期内,公司实现手续费及佣金收入 19.15 亿元,较上年同期增长 40.47%。公司其他非利息收入主要由投资损益、公允价值变动损益和汇兑损益组成。2019 年度,公司其他非利息收入为 41.30 亿元,较上年同期增加 22.52 亿元,增幅 119.84%,主要是由于公司业务规模增长,且采用新金融工具准则,导致投资收益上升。其中投资收益这块有哪位行家能评估下最好?!

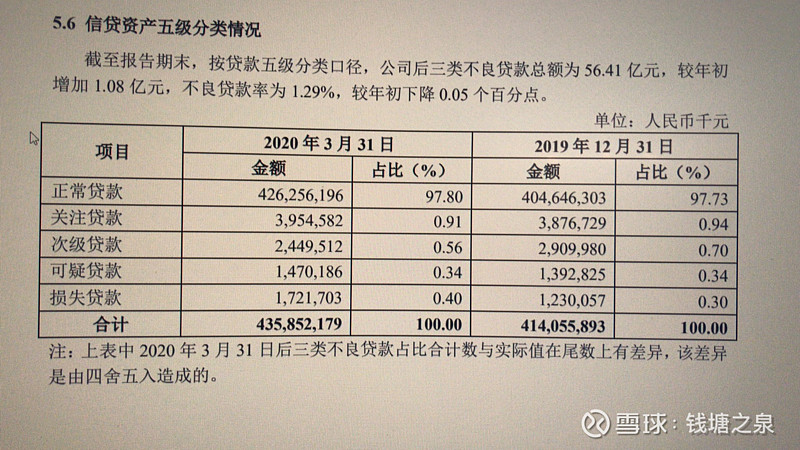

最让人关注的还是风控:一季度贷款损失准备近200亿元,增加了24亿, 拨备覆盖率(%) 354.73增加了近38个点,这样速度估计今年就要释放利润了,超过了之前的判断,不良贷款率(%) 1.29,拨贷比(%) 4.59。可能是19年底计提和损失处理充分,一季度仅仅处理了4000万的损失,关注类贷款绝对额增加0.79亿元,占比略降,不良额比19年增加1.08亿元,占比也在下降,新增不良控制较好,原来处理力度继续加大,总体趋势越来越好。

3、 对杭州银行的期待

依赖浙江,特别是杭州发展空间受限问题。我认为这是优势,不是问题,我们看宁波银行和南京银行发展规模比杭银大,业绩也不错,他们利润来源也是依托于当地,做好省内、做好杭州已经很厉害了,到处扩张反而要小心了。

银行也是永续经营的行业,经济发达地区风控好的银行赚钱符合逻辑的,美国这种情况下老巴对银行还是情有独钟,现在市场对银行股有点极端了,优秀如招行的也被很多机构减持。

目前看杭州银行发展势头好,至于有人说的知名度不高和一些APP类似小问题,我是这样看的,银行发展的好坏外人一般来说看不透,每个地方都有当地银行,大部分问题很多,上市的银行都是不错的,但也是经常暴雷,从一季报看关注杭银的机构很少,一般来说银行是股价上来了大家才认可,就像之前的宁波银行也是这样的,这也是我们在杭州有点了解的优势吧。

核心还是公司的业绩和成长,如果我们判断正确,未来就会迎来戴维斯双击,给予我们坚守的奖励,目前这个价格不高。

$网页链接