导语

7月7日,作为欧洲最大银行之一、德国经济顶梁柱的德意志银行(简称“德银”)宣布战略重组计划,聚焦传统的企业和消费者信贷业务,同时裁撤全球股票业务部门。此次重组波及1.8万名德国以外的海外员工,占德银全球9万员工的1/5。预计此次裁员将持续3年到2022年,总共付出74亿欧元。

除了裁员之外,德银此次战略重组的要点还包括:降低在固定收益销售及交易业务上的资本占用,尤其是利率业务;成立企业银行部,即由环球金融交易业务部、德国本土商业银行业务组成的德银第四大业务板块;成立“资本释放部门”,以将高风险业务与集团主体相剥离,由资本释放部初步将2880亿欧元左右,或约20%的杠杆敞口,以及740亿欧元风险加权资产进行缩减或处理。

重组消息一经发布,德银在欧洲股市8日交易时段下跌5.32%,收报6.79欧元,其美股股价更下跌超过6%。在金融危机前,德银股票的峰值一度曾为112欧元/股,目前股价较曾经的巅峰已经跌去了九成以上。

作为一家全球性的全能型银行,德银“断臂”重组的背后,实为自救。丑闻缠身、被处以巨额罚款、股价不断跳水、连续三年亏损、评级被下调、与德国商业银行合并谈判破裂……德银此次重组被英国《金融时报》称为“迟到但必要的决策”。

一、激进的扩张,欲与高盛试比高

作为一家拥有近150年历史的德国老牌银行,德银过去的经营理念似乎与德国人严谨务实的风格相差甚远,它在投行等高风险领域大肆开疆扩土,以期在全球资本自由化浪潮中最大限度地攫取利润。

上世纪九十年代,德银以100亿美元收购了美国第八大银行信孚银行。此后的10年时间里,德银投行部门野蛮生长,员工数到3.82万人,与高盛所有员工的总数相当。他们利用衍生品为德银带来了巨大的利润,让整个华尔街“刮目相看”。到2007年次贷危机前夕,德银的资产负债表已经从1994年开展投行业务时的5730亿德国马克扩张到了2.2万亿欧元。

次贷危机爆发后蔓延到欧洲,引发了欧债危机,当欧洲其它一些银行濒临破产、艰难度日时,德银当年却实现了近50亿欧元的历史最高水平的赢利。在次贷危机和欧债危机肆虐的那几年,德银不仅没有回避市场风险,反希望“富贵险中求”,试图扩张资本市场业务,将自己打造成与华尔街超级投行相匹敌的金融巨人。

二、成也投行败也投行,4年被罚超百亿美元

正是比肩高盛等华尔街大型投行的梦想,令过去一段时间德银在投行业务拓展方面显得格外激进且缺乏内控基因,引发一系列经营风险。德银不仅遭受巨额罚款,还面临大量风险敞口。

据不完全统计,在过去的4年时间里,德银因为一系列的非法操作接连受到当局调查和巨额罚款,罚款金额超过100亿美元。巨额罚款给德银的影响可能是重大的,要知道,过去15年间,德银全球投行业务的净利润才为250亿欧元。

2015年4月,因涉嫌参与操纵利率,向美国和英国监管机构支付了25亿美元的罚款;2016年10月美国司法部指控其以牺牲投资者利益为代价操纵股价,德银被罚3800万美元。

2016年12月,因涉嫌在2008年金融危机爆发前误导投资者出售抵押贷款支持债券(MBS),德银与美国司法部达成了72亿美元的和解协议。

2017年1月,德银员工被指在2011年~2014年间通过“镜像交易计划”,帮助俄罗斯富人从俄罗斯转移了100亿美元资金,被罚款4.25亿美元;德银分支机构涉嫌参与洗钱,被英国金融行为监管局罚款1.63亿美元;美国政府指控德银在2000年通过空壳公司以无力偿债方式逃税,被罚9500万美元。

2017年4月,因外汇交易监管不力以及“沃尔克规则”合规项目存在缺陷,德银遭美联储罚款1.566亿美元。

2018年2月,因操纵伦敦同业拆解利率(LIBOR)案的美国反垄断诉讼,德银被罚2.4亿美元。

2018年7月,因不正当处理操作存托凭证(ADR)发行,德银将向美国证券交易委员会(SEC)支付近7500万美元的罚款。

上述的处罚虽有美国维护金融霸权“长臂管辖”的身影存在,但“苍蝇不叮无缝的蛋”德银违规操作也是不争的事实。

除此之外,德银还存在着衍生品风险敞口过大的问题。德银2018年财报披露,该行的衍生品总头寸一共有43万亿欧元。这些头寸存在减值的风险,特别是在全球经济下行、金融市场波动加剧的背景下。根据摩根大通2013年做过的一个计算,德银的衍生品交易规模在顶峰时超过75万亿美元,是德国GDP的20倍。这不禁让人担忧,德银是否会延续2008年雷曼兄弟的悲剧。当年这家美国第四大投资银行同样大肆盲目利用衍生工具,最终“死于”高杠杆。

三、连续3年亏损,投行收入减少

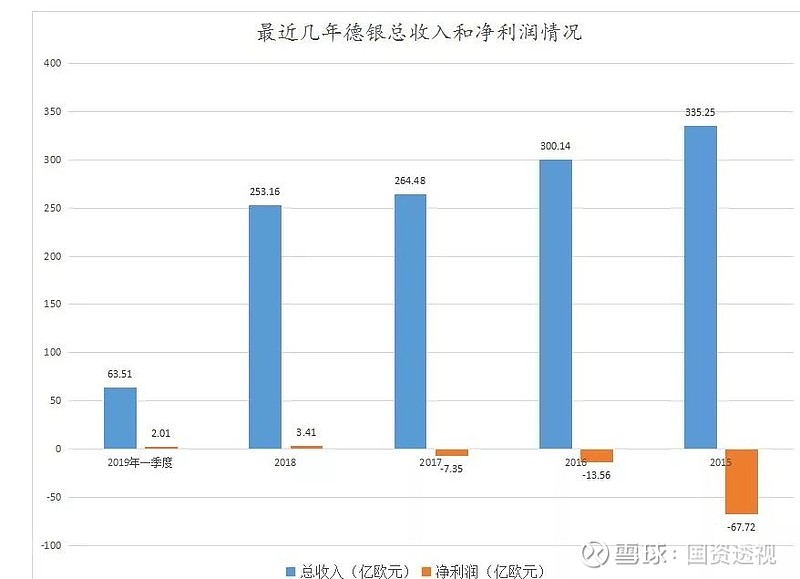

业务不合规,遭受巨额罚单,在一定程度上造成德银的亏损。从2015年到2017年,德银连续三年亏损,其中2015年亏损67.72亿欧元,2016年亏损13.56亿欧元,2017年亏损7.35亿欧元。直至2018年,德银才扭亏为盈,当年度实现盈利3.41亿欧元。2019年一季度,德银录得净利润2.01亿欧元。目前市场预计,因重组支出,德银二季度将亏损28亿欧元,且全年也将录得亏损。

数据来源:同花顺

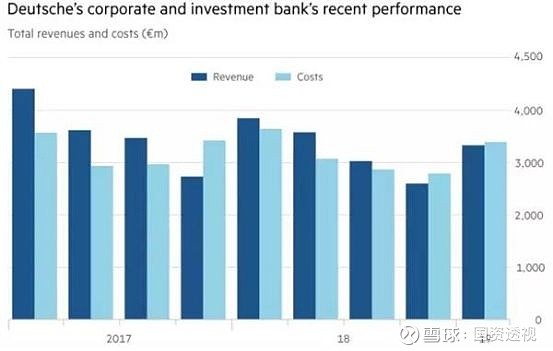

另外,最近几年,德银的企业和投行业务净收入逐渐缩小,为其此次战略重组埋下伏笔。企业和投行业务营收占德银总营收比例超过一半,去年一季度德银投行业务税前利润同比大跌74%,下半年转变为负值,下滑重要原因是股票销售及交易业务,这也是本次被裁员的主要部门。以下为德银企业及投行业务历年表现(百万欧元)示意图。

资料来源:公司年报,FT,深蓝为收入,浅蓝为成本

四、回归路坎坷,不确定性存在

此次重组体现了德银远离衍生产品、外汇对冲等赌场式围城,向零售银行和贷款融资基础业务回归的战略转变。德银回归基础业务不仅有利于控制风险,减少风险敞口,提高盈利能力,增加股东回报,而且对于维护欧元区稳定具有积极意义。作为具有欧元区系统性风险的全能银行,德银的重要性不言而喻。

但德银“回归初心”的道路并不会那么顺畅。

首先,对于这家连续三年亏损,2018年勉强实现盈利的银行来说,重组业务的成本过高。花旗在一份研报中称,德银的重组计划设定了“(过于)乐观的目标”。具体而言,“虽然分摊到4年内,但(占有形资产12%)的高达74亿欧元的重组费用高于预期。而德银管理层打算利用现有资源为该计划提供资金,而不会专门筹集资金,这可能过于乐观了。”

其次,德银回归传统业务面临的困难也不小。在欧元区长期处于负利率,各国国债等安全型资产收益率低迷的背景下,多数银行不得不以亏损来进行传统吸储。

最后,在欧盟和欧元区经济前景低迷,全球贸易保护主义阴云不散,英国脱欧进程进一步向无协议蔓延的背景下,欧元区实体经济活动也缺乏动力,投资和融资需求也因此难以活跃。

在华尔街同行眼中,德银的重组确实面临诸多挑战和不确定性。美银美林指出,德银的重组计划“雄心勃勃”,但仍有很多问题仍未得到解答。摩根大通认为,德银需要解答的问题包括执行方面是否可信、营收增长的细节和理由、重组后员工是否有动力重新争取固定收益市场份额以及是否有能力在没有欧洲股票业务的情况下经营企业特许业务。高盛最新研报认为,对于德银来说,未来的挑战在于缺少一个盈利能力很强的业务板块、高企的融资成本、以及投行业务板块的不确定性。德银管理层大刀阔斧的改革能够解决后两个问题,但是缺少盈利板块的挑战依然还在。

由于担心德银重组的能力,多家评级机构下调了对德银的评级。惠誉将德银评级下调至BBB,比垃圾级高出两个级距。而标普给予德银的评级也仅为BBB+。

德银虽然开启了回归初心、艰难求生的第一步,但只能在重重挑战中勉力前行。从德银过去的经历可以看出,企业特别是金融企业不能过度追求高收益、快速扩张,需要做好内控,扮演本职角色。

-END-

本文作者:吴浩

如有意见或建议,请联系:18744220702(同微信)