近期想对2020年以来自己研究领域,所出现的一些可获得较大收益的投资个股做一些回顾和思考,主要是看看2020年以来振幅(区间最高价到区间最低价之间的波动)最大的50只个股中,寻找一些自己相对了解的个股尝试做一些分析,看看牛股是怎么产生的。今天先来看看晶澳科技(002549)。注:并不是推荐这些个股呀。只是总结一下过往,过去牛的不一定后面继续会牛哦。

走势回顾

Ifind的统计,2020年以来晶澳科技的最大振幅达800%有多(最低点在20200428的12.60元,最高点在20211122的103.00元。)以上图为四个组件相关个股(晶澳科技、隆基股份、天合光能、东方日升)2020年4月以来的股价走势,可见2021年2月以前,隆基在四个个股中的走势最强,而在2021年5月起,大家在经历一波回调后,晶澳科技强势崛起,开启一波凌厉的主升浪,由25元左右,一直到11月的103元。

业绩增长

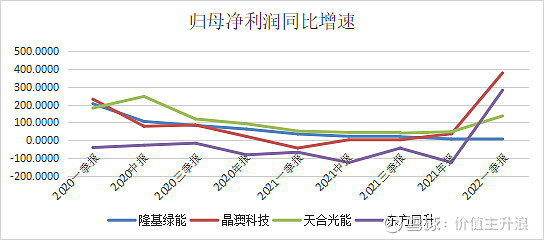

从净利润的同比增速来看,晶澳的增速并不是最高的(2022年一季报增速较高,其他季度增速而言,天合光能会比较亮丽),但是晶澳科技从2021年1季报同比增速触及低点后,确实是逐渐改善的趋势很明显,对应的刚好是股价2021年5月启动的一波凌厉涨势。从这个角度看,业绩的边际改善比起业绩增速的绝对数值对股价有更大的带动作用。

具体的涨幅又是由什么变量影响的呢?

影响股价涨幅的可能会有很多方面的因素,技术走势、资金推动、情绪和基本面都有可能。该文尝试从业绩角度去找找影响变量,其他方面欢迎大咖来补充指教哈。

以上表格中2021年EPS为年报中公布的数值,2022年预测EPS为ifind中统计的一致预测平均值,从这个表格可以看出如果以2021年的EPS看,这四只个股最高股价所隐含的2021PE值和PEG都很高,而如果考虑到2022年的EPS,那去年最高价所隐含的2022预测PE还是相对处于比较合理的区间的,考虑到硅料和硅片在未来降价所带来的组件的盈利空间,晶澳科技对应40.71的PE我个人觉得还是合理偏低的。从此数据来看,去年的晶澳科技的股价飙升的主升段(5月-11月)应该是隐含了硅料降价所带来的组件盈利上涨的预期,对应的也正是硅料价格从快速上涨进入到持平的阶段。

如果再往回看,2020年4月28日的12.60元和2021年5月份的25元,无论对应的是2021年的EPS还是2022年预测EPS,所隐含的PE值都是很不错的(都在20倍以下),只是回到当时是否敢于选择下注(4月底刚从疫情负面影响中缓过神来,而3、4月快速上涨的硅料价格也让人对组件的盈利能力带来担忧),或者是否能选中晶澳科技这个弹性较大的个股(可能大部分投资者会选择光伏龙头隆基股份)呢?这两个问题后续继续思考总结哈。今天先记录到这里。下集再续:)