#雪球星计划# $通威股份(SH600438)$ $隆基股份(SH601012)$ $中环股份(SZ002129)$ #硅料#

这是一个很难回答的问题,即使是业内的公司也猜不准,大多反映今年初没有出现预期中的硅料价格下跌。对主要的变量做个梳理,对误判做个总结,哪怕不能做出正确的预判,我想也会有利于我们对未来出现的情况作出更及时的应对。

1. 与预期不符的原因尝析

对于今年至今硅料价格没有出现价格下跌的原因,各方有不同的分析,供给方面有说是因为硅料投产进度不及预期,也有说疫情原因,导致海外硅料难以进口,需求方面有说是市场需求旺盛,今年以来的分布式装机需求旺盛,海外需求也保持不错的增长,一方面印度市场在关税前的冲刺,另一方面俄乌冲突也刺激了欧洲的光伏需求,也有说硅片产能加速扩产,导致对硅料的需求保持旺盛。

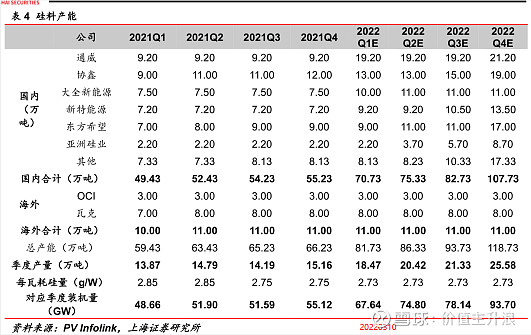

2. 硅料及硅片产能规划及扩产节奏

今年硅料产能规划截取两个卖方的预测如下,

以上两个来源数据虽有差异,但对今年的硅料产能规划均出现大幅地增长。

据悉,TW预计2022年底硅料产能23万吨,23年底35万吨(20220425),这个数据比上述表格中上海的预计(21.20)要高,比民生的预计(35)要低很多(民生是不是把23年的产能规划放到22年呢?)。

硅料产出的节奏有两个资料来源可以参考:

据资料来源1说,4月份硅料老产线检修多,产出下滑,3月6.14万吨,4月6.13万吨,5月份基本都开出来了,亚洲硅业也慢慢开出来了,5月整体6.6万吨,增量明显。

据资料来源2分析:预期2Q22硅料环节新增供给约10%上下,主要来自新特能源3.4万吨技改扩容、亚洲硅业3万吨新增产能、通威保山/大全新疆/协鑫科技前期新产能达产。环比增量释放慢于下游需求增长,因此预计2Q22硅料价格有望保持坚挺,季度均价环比持平向上;同时考虑工业硅价格自3月起有下行趋势、2Q丰水期预期继续维持低位,预计2Q22硅料环节单吨净利扩张趋势。3Q22/4Q22则预期硅料环节新增供给分别18%/21%,较上半年增量更为显著,带动下游增量需求的逐步释放。

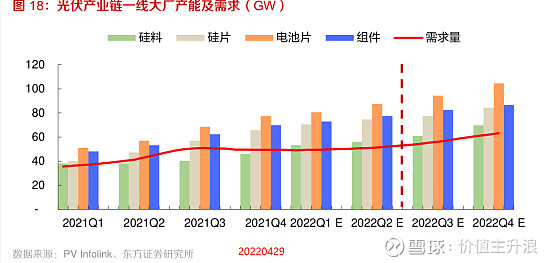

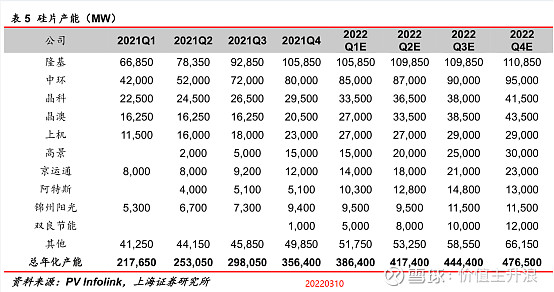

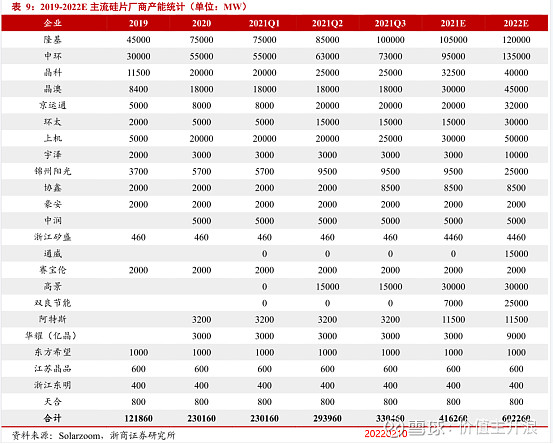

硅料逐步投产放量后,是否硅料价格就会下跌了,似乎也未必。因为硅片扩产的速度似乎更加凶猛,如下几张图表:

4月底的进一步更新信息,ZH预计到2022年底单晶硅片年产能达到140GW(20220427),LJ预计到2022年底单晶硅片年产能达到150GW(20220428),比之前多家卖方统计的产能要大。这两家所带出的硅片扩产计划的加速信号和影响值得跟踪和深入研究。

因此从产能角度来讲,因为硅片和电池片的产能在数据上均比硅料的产能要大,硅料的产能投放若不能改变供不应求的局面,硅料的价格还是可以维持高位,甚至在硅片厂商扩产抢硅料的情况下,仍有上涨空间,今年至今应该也有这样的因素影响。

3. 去年底的降价

在硅片和电池片大扩产的前提下,硅料的产能不断的在追赶,但预计一年内仍不会超过硅片的产能。在这样的背景下,硅料在什么情况下会降价呢?

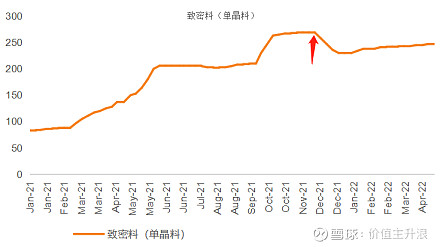

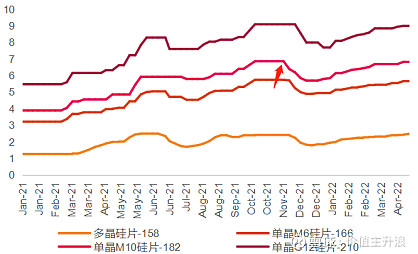

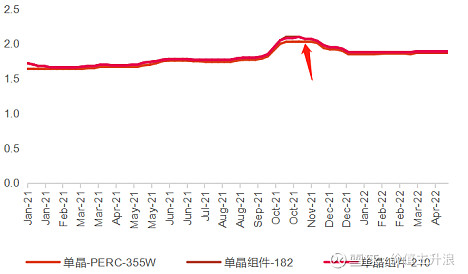

从历史看,可以参考去年11月底12月初的一次硅料和硅片的降价,如下图:

去年10月份在限电的影响下,硅料价格大幅上涨,整个产业链包括硅片、电池片和组件的价格也持续上涨,组件价格一直涨到2元/w以上,高涨的组件价格抑制了国内地面电站的需求,原来大家预期的年底冲刺装机和组件的采购,只带来了装机量的上升,而未带来实际的大量的组件采购(电站采取了部分装机通电,而延缓采购组件的方式),从而使得硅片产生大量库存。为去库存,硅片率先大幅降价,硅料跟随调整。而在去库存完成后,各产业链价格随着转入缓慢上涨的阶段。

由此可见,高价组件而导致的下游需求的减少,是有可能传递到上游,而使得硅料和硅片发生降价的。现在的组件价格似乎又回到了去年降价的起点,2元/W附近(五一节前均价为1.87元/W)。只是半年后的今天,有些外部环境已经发生了改变,例如能源价格的上升和俄乌冲突,使得欧洲对光伏组件的高价容忍度有所提升,国内的电价也有所上浮,导致光伏整体需求受到抑制的临界点是否会和半年前的一样,一起拭目以待。

除了需求受到抑制而对价格产生的反向传导,是否有可能有其他因素导致硅料和硅片价格的下跌?

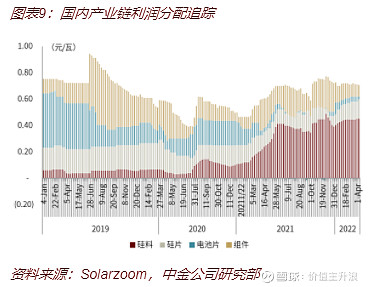

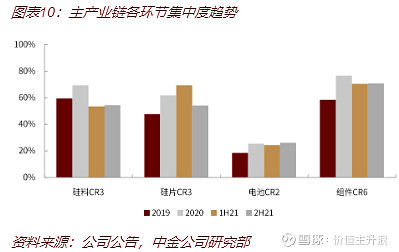

4. 各环节集中度及利润分配

从行业集中度而言,硅料、硅片和组件都呈现出较高的集中度,而电池片环节则集中度较低,我想可能和电池片环节正处于技术变更期有关联,各技术路线并行发展,电池企业希望在技术相对稳定和前景比较清晰的时候进行大幅扩产。因此,这一年来的各环节的利润分配除了和产能相关,或许产业的竞争格局也有一定的影响,电池片因为比较分散,因此在行业涨价的过程中,议价能力比较弱,所以利润分配也是比较少,去年曾一度短暂进入行业亏损的状况。

而从边际变化而言,硅料和硅片的竞争格局因为新势力的不断加入呈现恶化的态势,其中硅片的恶化趋势可能会来的更加明显一些,硅料由于扩产周期较长,竞争格局的恶化预计明年也会随着而来。因此不排除在硅料逐步投产的时候,竞争格局恶化的环节会出现价格竞争的情况,无论是传统势力出于维护市场地位的考虑,还是新势力出于抢占市场份额的目的。这或许是硅料和硅片降价的另一个驱动因素。