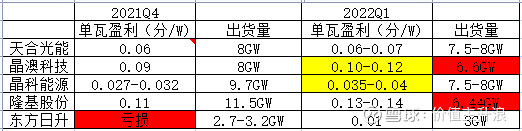

隆基一季度的组件出货量出现了环比较大的下滑,据说是因为印度和国内的一些地面电站订单放弃了,美国的货也在扣押审核中,大量在途的存货可能在二季度里确认收入。从隆基弃单的动作看,公司在组件端抢占市占率的意愿有所减弱,转而追求收益率ROE。

隆基年报和一季报交流中影响组件单瓦盈利的一些数据:

1、“新电池技术成本目前我们测算的是和 PERC 是基本一样的,带此技术的组件试销时有 3-4 美分的溢价”;这个溢价水平挺不错呀。

2、“去年的物流费用 34 亿元,同比增长了 140%多,之前的海外业务没那么大,没什么长租约的安排,今年也开始做长租约的安排。去年四季度开始改,和全球重要的船东确立合作关系,以后不会再发生这样的问题。”

3、“去年人民币汇兑损失有比较大的影响,去年有8亿,其中Q4有5.7亿”因此今年4月份人民币的急速贬值是有利于降低汇兑损失,甚至带来盈利的,但是从量级看,对整体盈利(全年90.86亿)的影响要比以上两个因素要小。

东方日升的HJT组件主要供往欧美和日韩的分布式客户,也可以买到2毛钱的溢价,不过现在的产能非常有限,只有100MW,成本也较高,等规模上去了,成本下来了,出货量上去,这个溢价所带来的单瓦盈利可能会更充分的体现在财务报表当中。

今天先将自己的投资思考记录这么多,欢迎各位大咖拍砖指正哈。

希望可以开设一个专栏,记录自己的投资思考,如果大家觉得有帮助的,还请帮忙转评赞哈。感谢。