5月17日,国家统计局发布4月经济数据:

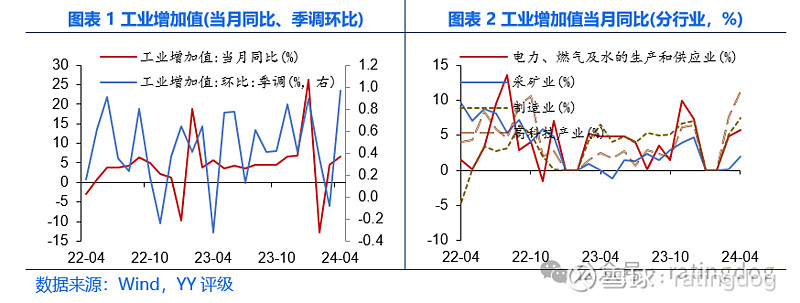

中国4月规模以上工业增加值同比增长6.7%,预期5.5%,前值4.5%。

中国1-4月份固定资产投资(不含农户)143,401亿元,同比增长4.2%,预期4.7%,前值4.5%。

中国1-4月房地产开发投资30,928亿元,同比下降9.8%,预期降9.3%,前值降9.5%。

中国4月社会消费品零售总额35,699亿元,同比增长2.3%,预期4.6%,前值3.1%。

4月份的经济数据结构性特征显著,工业增加值在出口带动下持续景气。固定资产投资内部分化严重,尤其是房地产投资进一步下行,拖累了固定资产投资增速,17号政策层推出了组合拳,对冲不断下行的地产,我们分两部分看,一是简单类比去年831地产放松政策的效果,本质仍然是希望居民加杠杆,这块并不感到乐观;二是测算当前的住宅库存压力,我们发现当前的库存压力已处于历史新高,央行的3,000亿元保障房再贷款对去库存可以说是杯水车薪。最后社零数据同样不及预期,无论是必选、可选还是地产链,同比和环比情况均下行,消费延续弱势。

交易方面,经过4月底以来央行指导长端利率、长超期特别国债发行、地产组合拳等事件靴子落地,当前市场的利空因素基本出尽,周五的行情其实已经一定程度体现,利率在地产政策冲击快速上行后又逐步回落,尾盘持续下行。这份经济数据进一步验证了“弱现实”,尽管地产组合拳一定程度上能提高市场的风险偏好,但很难改变当前“弱预期”的市场共识。时间上进入5月下旬,数据真空期,短期内市场主要交易“利空出尽+弱现实+弱预期”,但由于央行在多次发声中设定了长端利率的隐含下限(30年国债收益率在MLF以上),所以长端整体上难上难下,且当前性价比降低,市场将更多地交易中短端。我们建议投资者以中短端为主,利用杠铃,把长端作为攻防的工具。

1 工业增加值:出口带动制造业景气

工业增加值是4月这份经济数据中变现最亮眼的,从大类来看,可以明显观察到制造业尤其是高科技产业增长斜率陡峭,驱动了工增的高增速,即使4月份有所谓的假期影响。

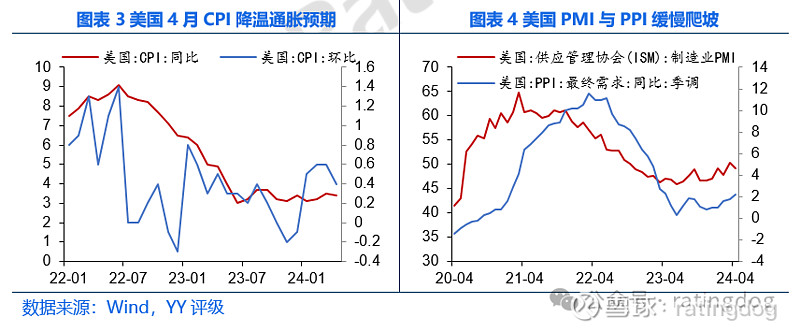

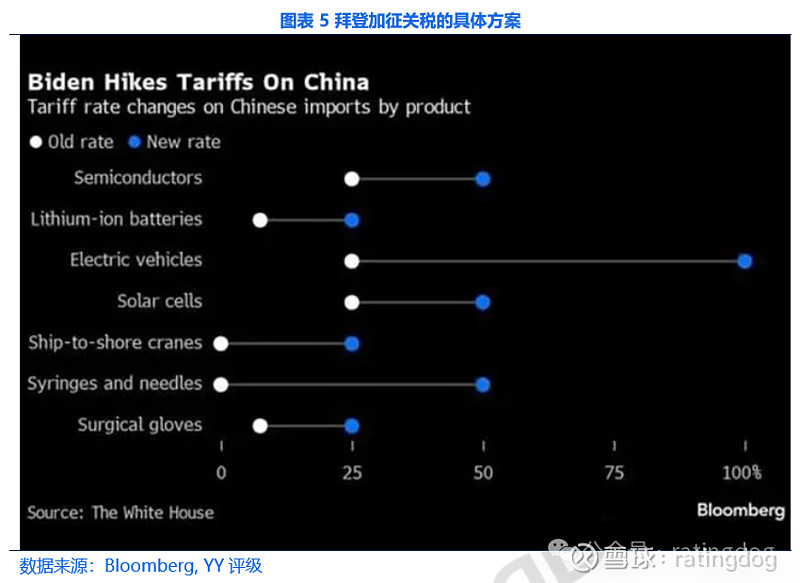

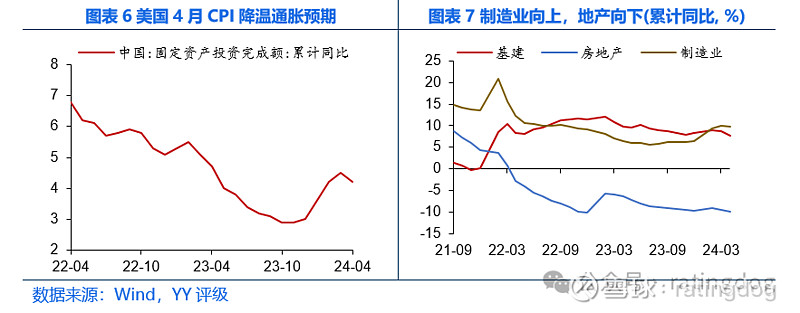

工业增加值主要依靠出口驱动,预期美国补库将进一步带动出口,但加征关税对出口产生一定影响。具体的行业层面,中游装备制造业是主要的增长点,计算机、汽车、金属制品、纺织、通用设备等行业,均有不错的增长。这也反映出当前工业增加值的增长,仍然是依靠出口驱动,内需的增长还是比较弱。15号美国4月CPI数据发布,同比增长3.4%,符合预期,降息预期更加乐观,同时美国PMI数据和PPI同比也在缓慢爬坡中,补库周期仍然是出口最大的期待。但出口端也是有喜有忧的,14号美国发布对华加征301关税四年期复审结果,宣布在原有关税基础上继续提高税率,商品涉及钢铁和铝材、半导体、电池、关键矿物、太阳能电池和起重机等,涉及规模达180亿美元。但考虑到其规模有限,且美国国内仍然有较大的通胀压力,我们认为此次加税以及后续可能的加税,对出口的影响整体应该是有限的。

2 固定资产投资:地产深度拖累,政策杯水车薪

4月固定资产投资没能延续连续4个月的增速增长,累计同比4.2%,前值4.5%。从制造业、基建、房地产三个口径看,制造业景气度较高,这个我们在前面的工业增加值已经分析到了,主要是出口驱动。基建投资小幅下行,房地产投资累计同比-9.8%,前值-9.5%。显然,今年以来的累计同比不断下降,房地产投资在进一步恶化。综合来看,地产持续拖累,叠加难以发力的基建投资,贡献了这份整体偏弱的固投数据。

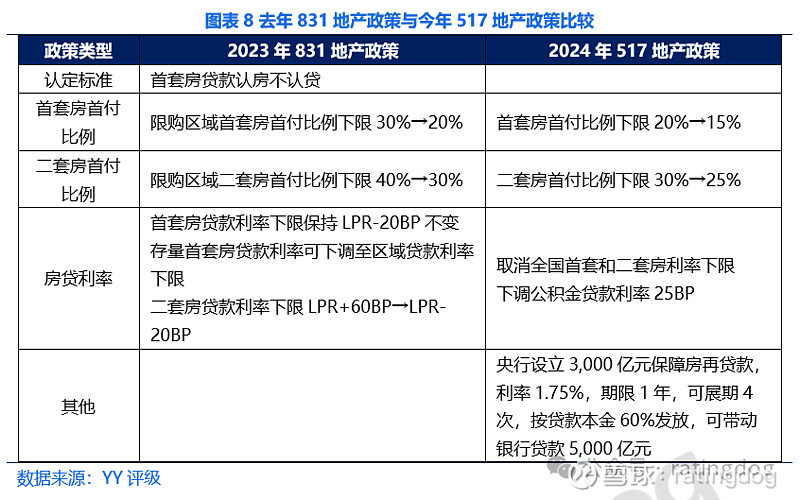

地产推出组合拳,但效果可能不乐观。尽管去年7月以来,政策层一直在推出地产刺激政策,但地产的情况并没有什么起色,去年底推出房企“白名单”,同时逐步放开一二线城市限购等,我们看到的结果是房地产投资增速进一步下行。当然政策端也是看到了地产的现状的,5月地产政策频出,尤其是17日,地产政策“组合拳”发布,市场对地产产生了很多期待,在交易层面,A股地产板块大幅上行7.37%。

5月17日地产组合拳主要包括以下措施:

(1)取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,因城施策,银行自行决定具体利率水平。

(2)自2024年5月18日起,下调个人住房公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.775%和3.325%。

(3)对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%。

(4)中国人民银行拟设立保障性住房再贷款。再贷款规模3,000亿元,利率1.75%,期限1年,可展期4次。发放对象包括国家开发银行、政策性银行、国有商业银行、邮政储蓄银行、股份制商业银行等21家全国性银行。银行按照自主决策、风险自担原则,向城市政府选定的地方国有企业发放贷款,收购已建成未出售商品房,用作保障性住房。中国人民银行按照贷款本金60%发放再贷款,可带动银行贷款5,000亿元。

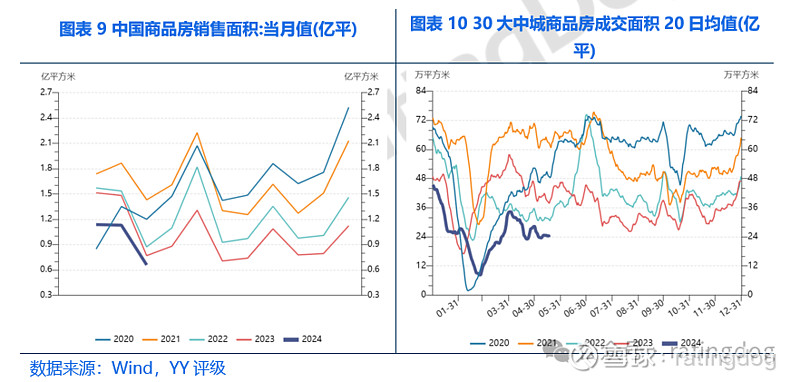

如何衡量这次政策的效果,这里我们通过类比做个简单的比较分析。不可否认的是本次地产组合拳的力度是比较大的,在很多方面都超预期,但本质上还是寄希望于居民端加杠杆。与之可以相类比的是去年8月31日的地产刺激政策(详见报告2023年9月5日报告《831地产政策点评:地产、居民、银行影响分析》)。去年8月底先是推出了首套房贷款“认房不认贷”,然后又下调了首付比例下限(限购区域均下行10%,非限购区域不变)、新房贷款比例(二套房贷款利率下限从LPR+60BP下调至LPR-20BP)和存量贷款利率。但结果并不尽人意,无论是月度的商品房销售面积,还是更高频的30大中城销售面积,均未出现明显超季节性的回升。

还有一个比较期待的房地产“收储”,央行这次是设立了3,000亿元保障房再贷款,按贷款本金60%发放,可带动银行贷款5,000亿元。2024年前4月住宅累计销售面积2.45亿平,累计销售额2.45万亿元,可得均价为1万元/平。截至2024年4月,中国住宅商品房待售面积为3.9亿平,乘以前面的均价,对应金额为3.9万亿元。5,000亿元相比3.9万亿元,还是存在比较大的缺口,当然去库存并不是要出清所有的库存(此处暂不考虑施工、竣工转待售),但5,000亿元只能出清12.8%的库存,显然是明显不够的。除了绝对量的衡量方法,还可以用相对量的衡量方法,我们用住宅待售面积与住宅销售面积(12月均值)的比值作为库存衡量指标,可以看到该指标当前值为5.04,已经高于2015年历史最高水平,可以说库存压力已经达到有史以来最高,假设后续销售面积不再继续滑坡(难度较大),5,000亿元可以去库存5,000万平,也只能让该库存指标下降到4.4左右,仍然处于历史较高值,当然如果能加杠杆去库存,可能情况能更好一点,但库存压力仍然沉重,何况新增人口、城市化率、老龄化等情况已是今非昔比,2015年中国开启了棚改,2024年呢?

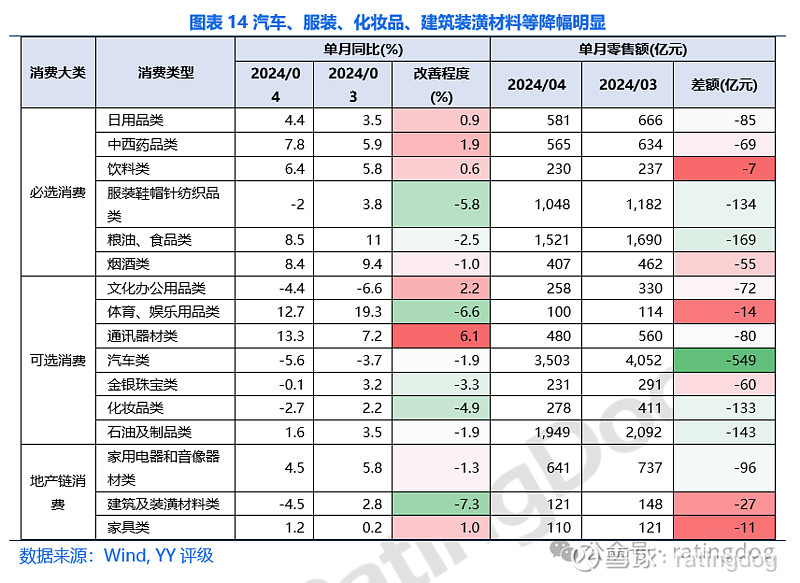

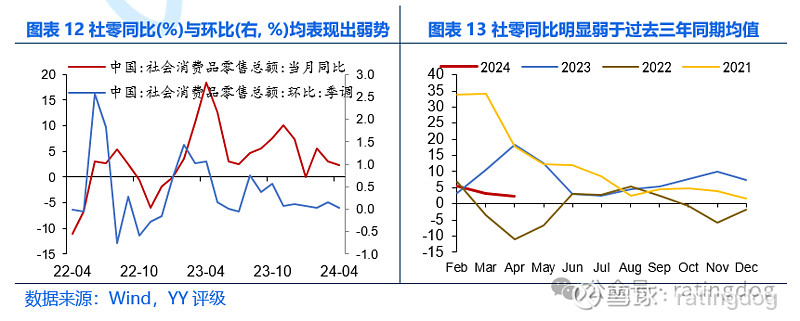

3 社会消费品零售总额:消费弱势延续

4月社零总额同比仅2.3%,远低于预期4.6%,季调环比0.03%,在历年4月的数据中属于较低值,4月社融数据延续了去年底以来增速下行的趋势,内需增长仍然非常弱势。

细分结构上,汽车、 服装、化妆品、建筑装潢材料等降幅明显。必选消费品种服装纺织品跌幅明显,粮油、食品类相比3月表现也相对较差;可选消费品中汽车、化妆品等商品无论是同比还是环比,均出现较大降幅;地产链消费则是匹配当前不景气的房地产市场,家用电器和建筑装潢材料与相比3月均有较大差距。长期来看,消费取决于居民的收入及收入预期,在库存周期进入补库前,就业和收入增长均有较大的阻力,消费的景气度也难言乐观。