摘要

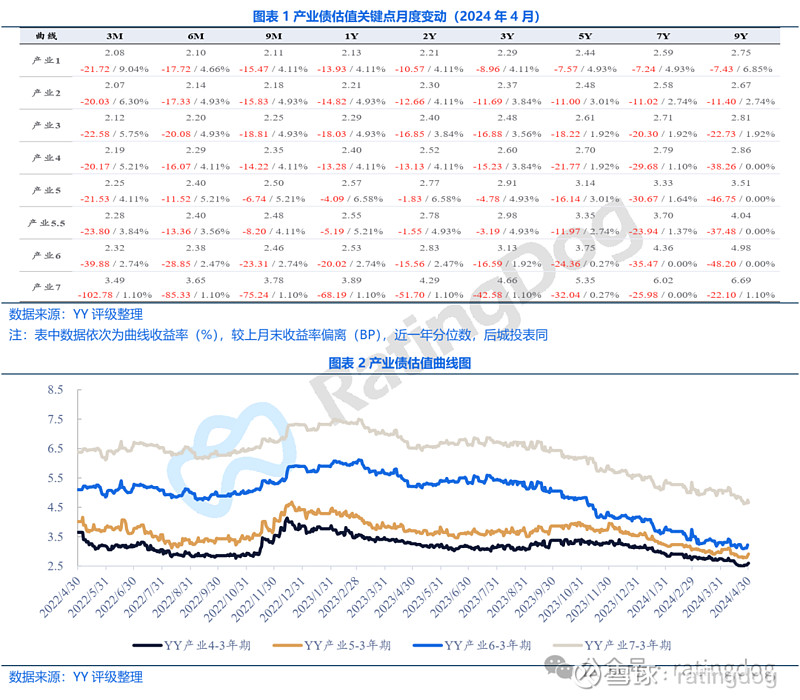

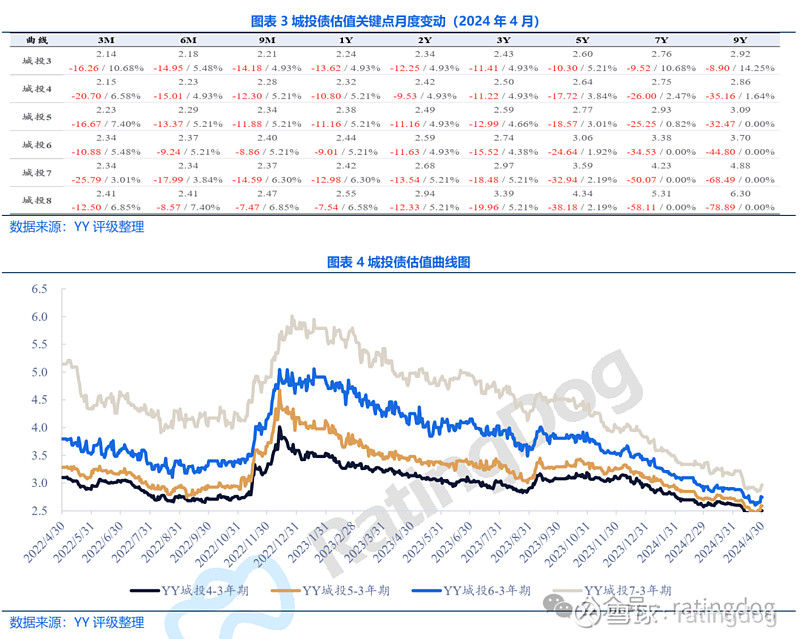

【估值曲线】2024年4月,产业债和城投债估值曲线继续下行,其中3年期YY产业4-7分别变化-15BP、-5BP、-17BP和-43BP,3年期YY城投4-7分别变化-11BP、-13BP、-16BP和-18BP。

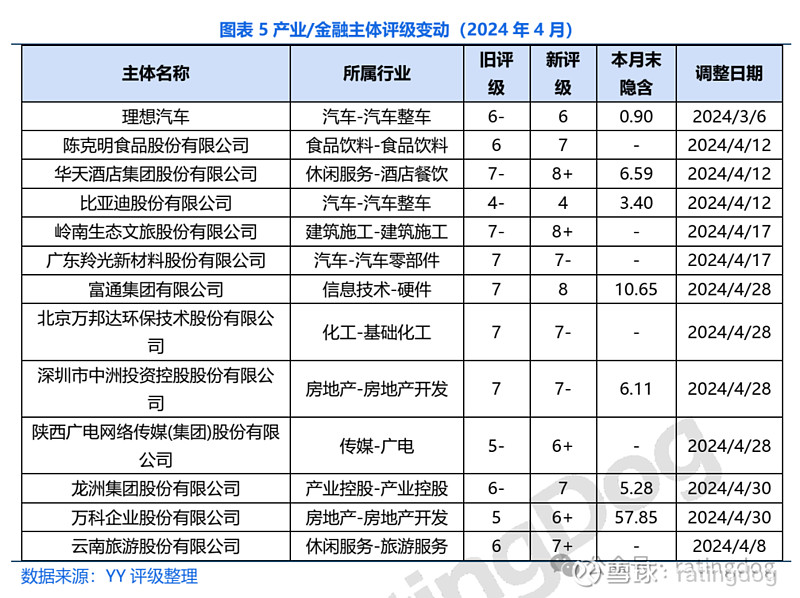

【产业评级调整】上调方面,本月调整比亚迪至YY产业4,下调方面,本月调整万科和陕西广电网络至YY产业6+,云南旅游至7+,岭南股份至8+,富通集团至8等。

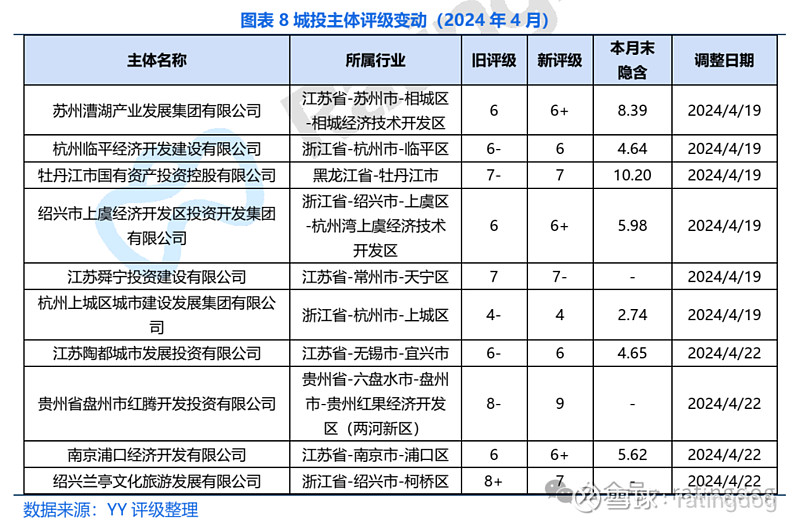

【城投评级调整】本月上调兰亭文旅至YY城投7,其他评级调整主要系统一梳理后级别修正,详见正文。

01 YY估值曲线变动

1.1产业估值曲线月变动

2024年4月,产业债估值曲线整体下行,其中3年期YY产业4-7分别变化-15BP、-5BP、-17BP和-43BP。

1.2城投估值曲线月变动

2024年4月,城投债估值曲线亦显著下行。其中3年期YY城投4-7分别变化-11BP、-13BP、-16BP和-18BP。

02 产业/金融债

2.1 YY评级月变动

本月上调比亚迪至YY产业4,主要考虑:1)23年销量大幅增长,市占率进一步提升。公司全年销量为302.4万辆(yoy+61.9%),狭义乘用车市场占有率为11.8%(+3.8%),新能源狭义乘用车市场占有率为33.9%(+5.4%),均位居第一;2)行业竞争加剧,公司盈利能力不降反升。23年全年营业收入达6,023.2亿元(yoy+42.0%),毛利率为20.21%(+3.17%),净利率为5.2%(+1.02%),盈利能力居行业较高水平;3)公司现金流充裕,对债务覆盖能力强。截至23年末,公司总资产6,795.5亿元,其中现金规模为1,090.9亿元,所持现金较为充裕;近年公司经营稳健,近三年经营活动现金净流入可完全覆盖投资活动净支出,外部融资需求较弱;债务方面,总债务为527.8亿,所持现金可完全覆盖债务,21-23年总债务/Ebitda分别为2.22、0.68和0.66,整体偿债压力小。

下调万科至YY产业6+,主要考虑:1)地产开发业务惨淡,销售下滑,毛利率压缩。2)地产经营业务增长动力不足,物流仓储、商业开发运营的营收增长接近停滞,物流仓储及租赁住宅出租率下降。3)2024年一季度归母净利润亏损。4)支出刚性,经营活动现金流净流出。5)再融资受阻,筹资活动现金流净流出。6)货币资金减少,净负债率持续上升。

下调云南旅游至YY产业7+,主要考虑:1)公司23营业收入为7.19亿元,较19年缩减75.01%,经营亏损为4.87亿元,近三年持续亏损,主要系公司自19年起不断出售旅游资产,旅游业务收入从19年的20.58亿元下降至23年的1.62亿元,目前主营业务为文旅科技,业务体量及收入规模均较小;2)公司资产随旅游业务剥离及近三年经营亏损和债务偿还导致的现金净流出不断缩水,23年总资产规模为40.04亿元,较19年缩减35.33%。

下调富通集团至YY产业8,主要考虑:“22富通01”于23年11月触发展期;“21富通01”于24年4月触发展期。

下调岭南股份至YY产业8+,主要考虑:1)建工行业下行、营业收入持续下滑,净利润持续为负;2)持续亏损、资金回笼慢导致还款困难、股东新增轮候冻结事项,或将导致公司控制权发生变更;3)银行借款逾期,转债临近到期未转股比例高,偿债压力大,或有负债风险较大。

下调陕西广电网络至YY产业6+,主要考虑:1)22-23年连续亏损且亏损额扩大,各类新兴媒体对广播电视传统业务的分流作用使经营承压;2)政企业务发展,导致来自政企应收账款增加,回款周期普遍较长,资金占用较严重,23年信用减值损失增加;3)债务压力加重。

2.2 YY隐含月变动

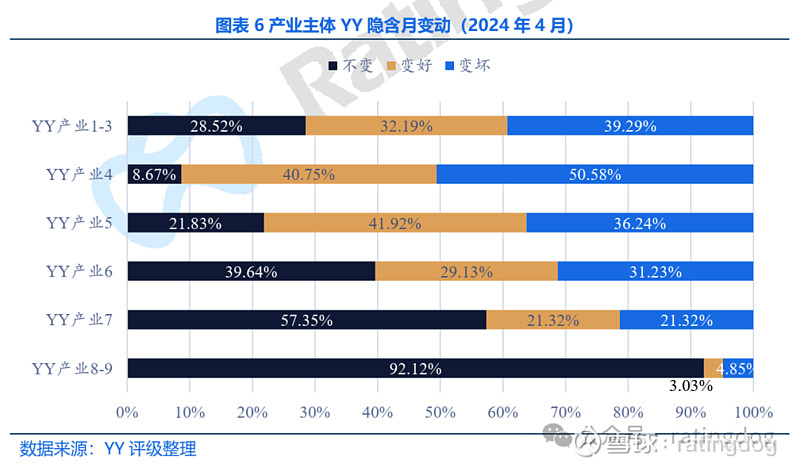

2024年4月产业主体隐含评级变坏的数量偏多(变好:变坏=525:602)。

从YY评级来看,YY产业1-4以及6的隐含评级变坏的主体数量偏多,产业5隐含评级变好的主体数量偏多。

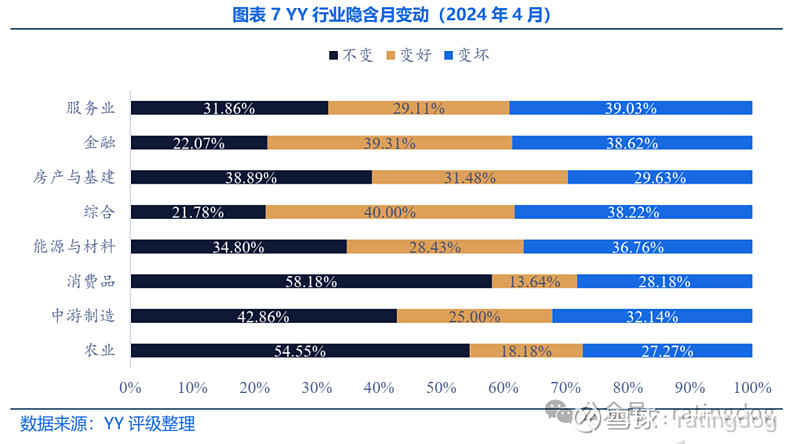

细分到行业来看,除金融、房产与基建、综合行业外,隐含评级变坏的主体数量均相对较多。

03 城投债

3.1 YY评级月变动

本月城投评级调整较多,除了绍兴兰亭文化旅游发展有限公司外,均为统一梳理后级别修正。

兰亭文旅近年持续获得资产注入,信用资质得到增长,上调评级至YY城投7。

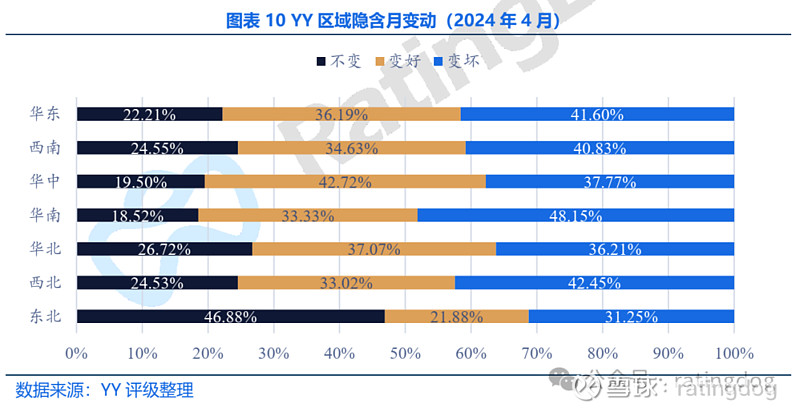

3.2 YY隐含月变动

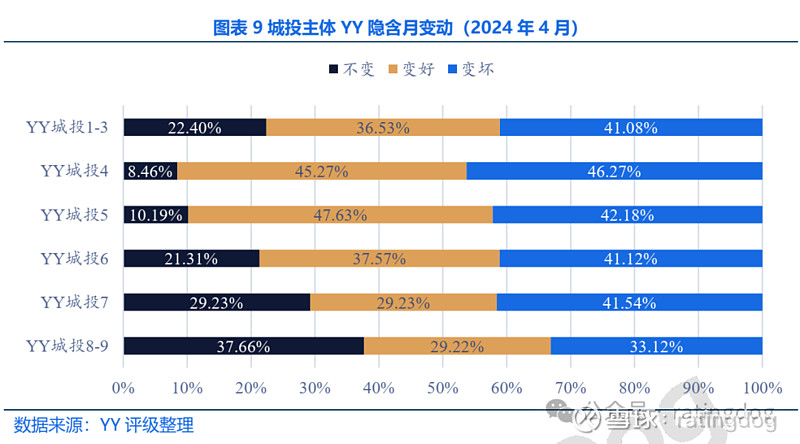

2024年4月城投主体隐含评级变坏的数量相对多(变好:变坏=904:1019)。

从YY评级来看,除了YY城投5外,隐含评级变坏的主体数量均相对偏多。

细分到区域来看,除华中和华北外,其他区域隐含评级变坏的主体数量相对较多。

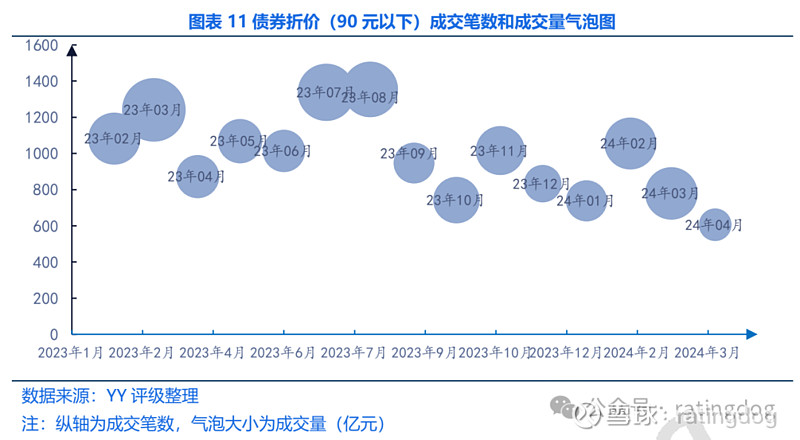

04 债市热点

4.1热点个券(前台成交)

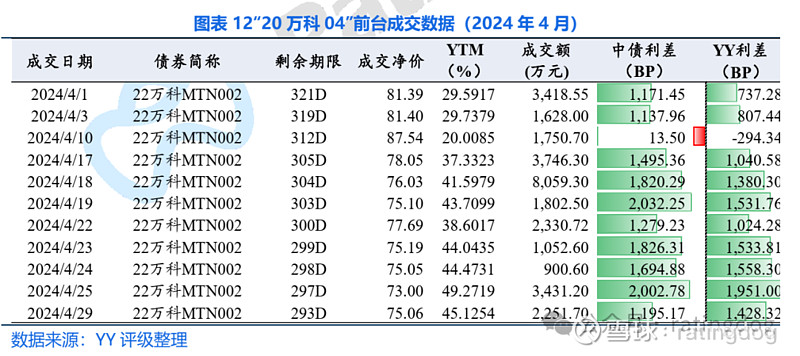

(1)万科企业股份有限公司

万科外评遭下调,意图通过加大资产交易、多方寻求再融资支持来渡过偿债高峰。代表券“22万科MTN002”的成交净价由上月末的83.04元连续下降至本月25日的73元。

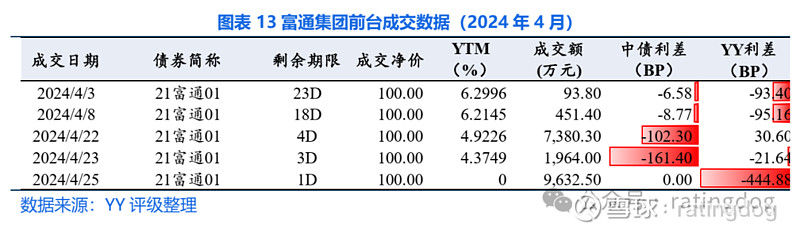

(2)富通集团有限公司

“21富通01”的兑付日由2024年4月26日调整为2025年4月26日,2023年4月26日至2024年4月25日期间的利息于2024年4月26日兑付,本金及兑付日调整期间的利息于2025年4月26日兑付。此外,公司还有5亿元“22富通01”本于提前至23年11月兑付,后展期至24年11月,关注兑付压力。

(3)贵州宏应达建筑工程管理有限责任公司

35号文中提出“允许重点省份融资平台“统借统还”,支持资质较好的融资平台发债偿还弱资质融资平台到期债券本金。”

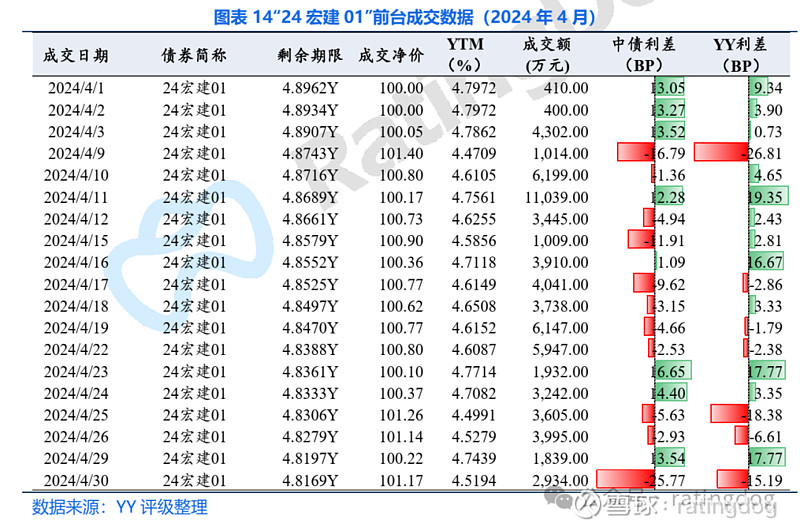

西秀区原平台黔城已经全面风险暴露,用一个干净的新平台来代为发行,2024年2月发行到现在,成交活跃度尚可,收益率水平仍较高。

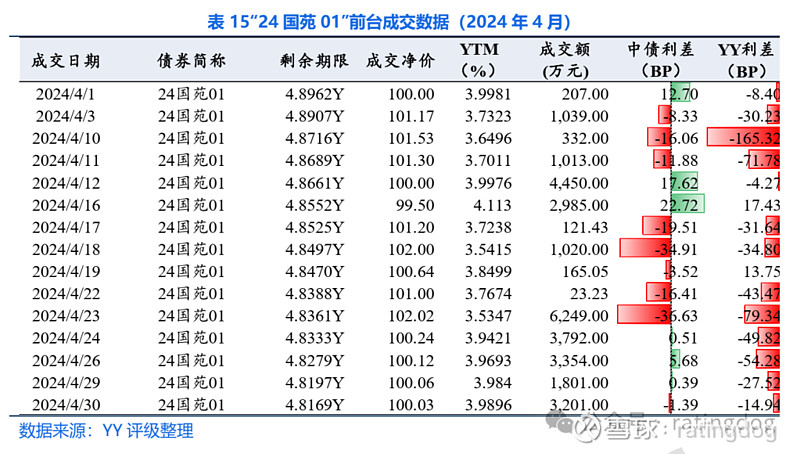

(4)洛阳国苑投资控股集团有限公司

洛阳国苑据悉发行的点心债综合成本在14%-15%,服务费率年化达7.5%左右,通过境外渠道高息融资,缓解债务压力,是网红区域新增受限后的另类渠道。

4.2热点行业(中介成交)

本月煤炭行业无异常偏离的中介成交。

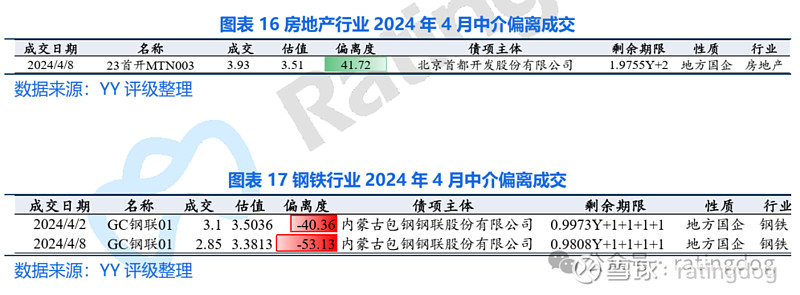

地产方面,首开股份的“23首开MTN003”高估值偏离41.72BP成交在3.93%。

钢铁方面,包钢股份的“GC钢联01”本月发生2笔低估值偏离中介成交。