5月9日,海关总署发布进出口数据:以美元计价,3月出口总值为2,924.5亿美元,同比上涨1.5%,与彭博一致预期的1.5%一致,前值为-7.5%,环比增加4.6%;4月进口总值为2,201.0亿美元,同比上涨8.4%,高于彭博一致预期的4.9%,前值为-1.9%,环比减少0.4%;贸易差额为723.5亿美元。

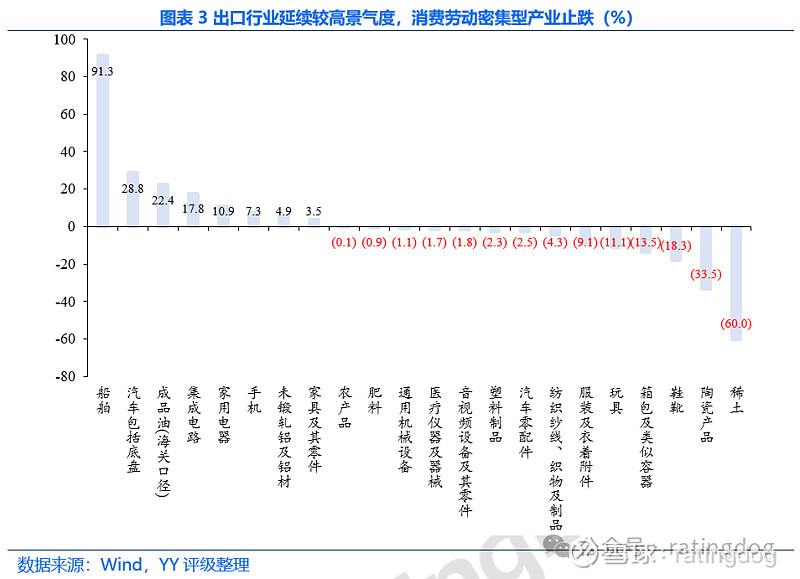

出口总量方面总体而言延续复苏态势,分项来看景气线索延续上月,出口较好行业仍为船舶、汽车、手机、集成电路和电器等行业,亮点为上月表现较为不佳的消费及劳动密集型相关行业本月均录得幅度不小的下跌收窄。

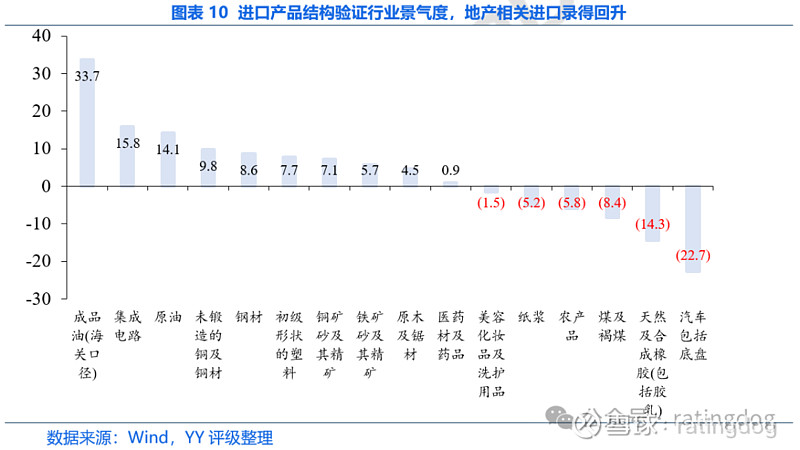

进口方面当月同比大幅回升,从两年复合增长率来看也是回升线索,主要亮点为地产基建相关原材料产品进口的上升。短期来看由于超长债、专项债和实物工作量的推进相关材料进口可能会延续景气,但随着4月政治局会议对三大工程的淡化和房地产由需求刺激向存量盘活的转化,长期看来景气难以持续。

1出口:景气线索延续,后续动力基本维持,关注未来低基数效应

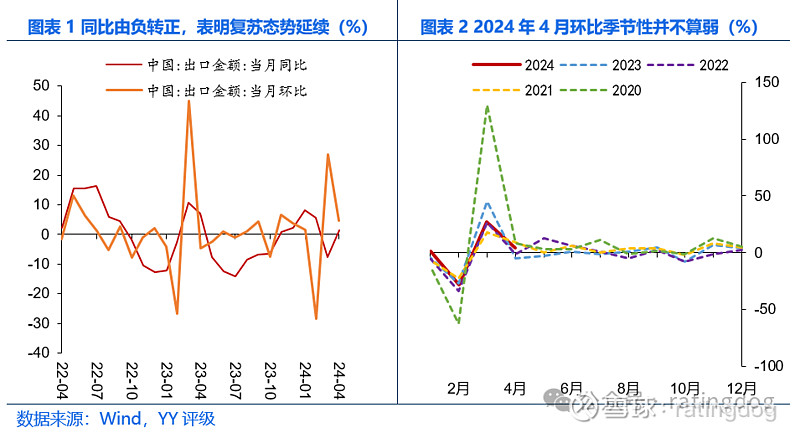

4月出口回升,一方面是基于去年同期的低基数效应,也表明先前我们提到的复苏态势的延续。以美元计价,4月出口同比上涨1.5%由负转正,较上个月高出9个百分点,录得环比为4.6%;从同比来看去年同期录得同比7.1%,较去年3月回落3.7个百分点,相对较低的基数支持了4月出口的回升。从两年复合增长率来看,2023、2024年3月的复合增长率为1.3%,4月的复合增长率为4.3%;从环比来看,4月出口环比录得4.6%,与2020-2023年的同期环比均值2.8%相比更高,显著高于近几年以来的季节性,且是2022年以来4月环比首次录得为正。

结构上来看,船舶、汽车、电子类仍是景气度较高行业,消费及劳动密集型行业出口止跌幅度较大。出口产品方面,按照产品分类观察,重点出口产品方面,2024年4月,出口景气度较高的产品类别仍然为船舶、汽车、集成电路、家用电器手机等产品的出口额继续延续同比增长趋势。船舶、汽车、成品油、集成电路、家用电器和手机分别同比增长91.3%,28.8%,22.4%,17.8%,10.9%和7.3%,其中船舶同比增长大幅回升,由前值的34.0%回升至91.3%,在去年同比79.2%的状况下录得高增速,且从去年3月份至今船舶出口的平均同比达到66.8%,表明船舶出口增长的强劲;汽车在去年同期195.7%的高基数下继续保持28.8%的高同比,延续上月态势表明汽车出口的同样强劲。上述景气行业数据已有一定时间的持续性,可以看作是支撑中国未来一段时间内出口的景气度较高的产业。

其余劳动密集型产品及部分化工、机械设备同比止跌幅度较为明显,且止跌的前提是去年同期这类商品同比为增、基数不低的背景,或表明这类商品出口的边际改善。除稀土、陶瓷外其余商品出口向好,如医疗仪器、音视频设备、塑料制品、纺织纱线、箱包和鞋靴等行业同比下跌收窄了9至14个百分点。至于边际改善能否持续,在无明显消息面的逻辑下对其复苏的线索仍有待后续数据观察。

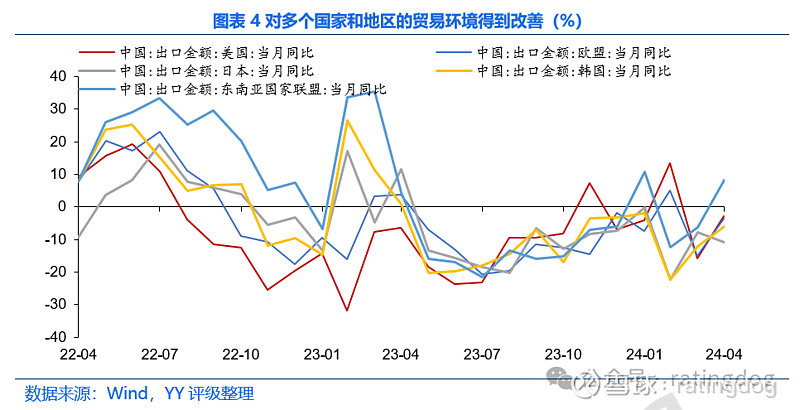

从区域上来看,2024年4月,除日本外我国对主要贸易伙伴的出口同比跌幅均收窄,且东盟出口额同比由负转正。在发达国家出口方面,我国对美国、欧盟、日本、韩国的出口当月同比分别为-2.8%、-3.6%、-10.9%、-6.1%。除日本跌幅走阔3.1个百分点外,对美国出口同比跌幅收窄13.1个百分点,欧盟为11.4个百分点,韩国为6个百分点,且对东盟的出口额同比由上月的-6.3%增至8.2%,实现由负转正。若对比往年同期来看,美国、欧盟、日本、韩国和东盟3月份同比2023、2024年两年复合增长率分别为-11.9%、-6.2%、-6.3%、-1.1%和12.7%,4月份为-4.7%,0.1%,0.3%,-2.7%和6.3%,即在考虑基数的状况下,除东盟地区是因为4月低基数以外其他主要贸易伙伴均录得同比增幅的改善。表明中国对主要贸易伙伴的贸易环境得到改善,对美国贸易额增加的可能原因有即将到来的贸易冲突的预期下企业抢出口的行为,也可能与美国开启的补库周期有关;日元4月录得同比收窄的可能是因为日元相较于人民币的汇率跌幅更大,减弱了中国产品的出口竞争力;欧洲地区可能因德国总理朔尔茨的访问释放了外贸的积极信号等因素有关。

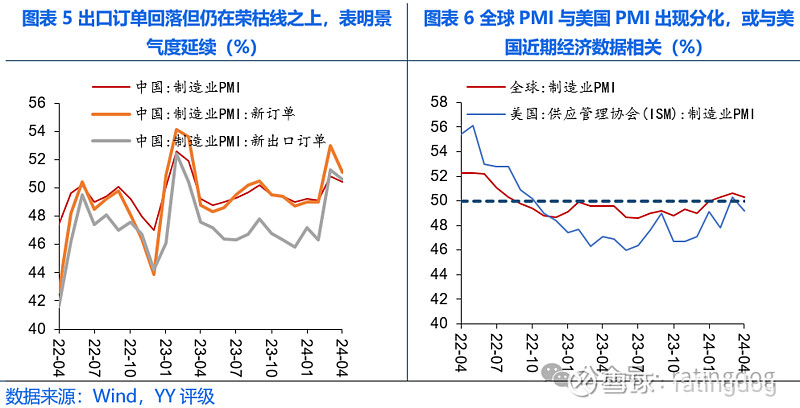

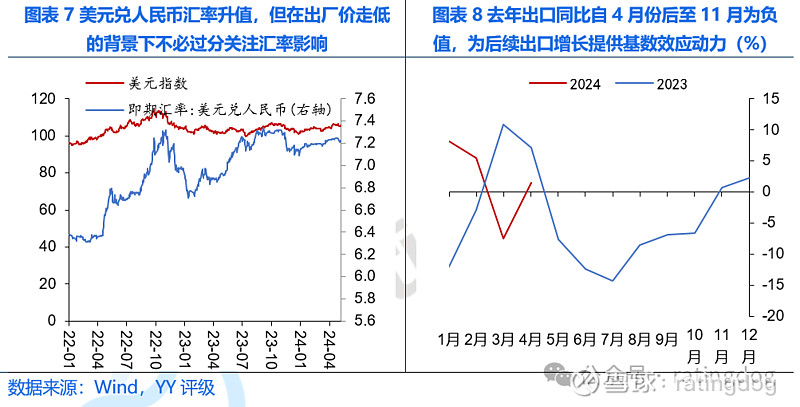

后续改善动力观测,总体来看中国出口动力和环境向好的态势将会延续,但对美出口的边际改善倾向可能难以持续。从国内数据来看,4月PMI出口订单项为50.6,较3月份的51.1下降0.5个百分点,在3月出口PMI上涨超预期的前提下,4月维持于荣枯线之上的回落表明出口持续景气的逻辑仍可以维持,且相较新订单的由53回落至51.1,回落了1.9个百分点的幅度相比也较低,表明出口在一段时间内相较内需更可能是韧性较高的景气度线索;从全球制造业复苏的指标来看,全球制造业PMI为50.3,相较上月回落0.3个百分点,全球制造业PMI仍在荣枯线之上;从汇率影响来看,美元指数维持于105左右的高位,而美元兑人民币汇率于5月份开始来看升至7.21至7.22之间,相较于4月份的7.23至7.24之间有所回升,可能在价上构成中国出口的不利因素,但一是升值幅度不大,且短期内没有汇率急剧变动的因素,二是在主要出口项之一的新能源汽车出厂价格持续录得新低和PPI持续为负的背景之下,汇率带来的出口产品价格提升不必过分关注;从基数效应来看,2023年自5月份之后出口同比持续录得为负,且在今年外部环境相对于去年同期美联储、欧央行加息缩表的外需收缩环境有所改善的预期下,预计未来一段时间内出口数据将持续向好。

对美出口边际改善难以持续有经济面和消息面的因素。从经济面数据来看,一方面美国一季度GDP环比折年增速为1.6%,低于彭博预期2.5%,且主要拉动项是投资而非消费,同时美国制造业PMI录得49.2,较上月减少1.1个百分点,跌于荣枯线之下,可能预示未来来自美国的外需不足;从消息面因素来看,近期4月份以耶伦提出的“产能过剩”论为代表的贸易摩擦争端和美国大选进程促使拜登对华强硬的可能,可能会对中国出口美国的外部环境产生影响,且4月对美出口的边际改善可能对中美贸易摩擦预期影响下的“抢出口”行为。综合来看,预计未来一段时间内中国对美出口的边际改善不可持续。

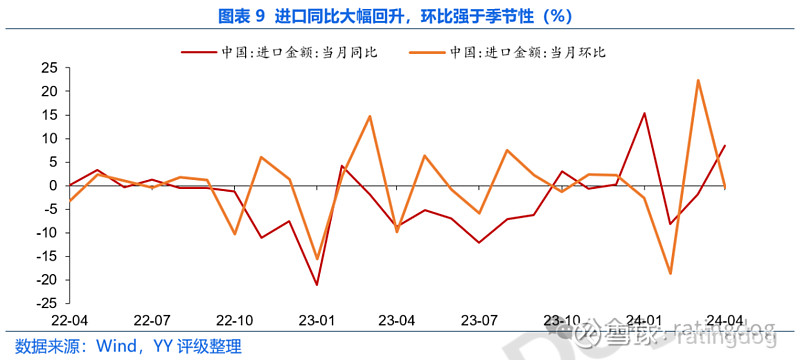

2 进口:总量边际改善,地产基建系原材料进口短期看好

2024年4月进口当月同比大幅回升。2024年4月,我国进口当月同比8.4%,强于彭博预期的4.9%,环比为-0.4%强于季节性。当月同比增速较2024年3月同比由负转正回升10.3个百分点,从基数来看去年同期进口同比录得-8.8%,4月份两年同比复合增长率为-0.8%,3月份两年同比复合增长为-2.0%,4月环比可见进口同比大幅转正回升主要源于基数效应,但复合增长率也可看出进口的进一步改善,总体而言进口相较上月相比增加。

分项来看,进口产品除延续景气产业的线索外,地产、基建相关的原材料进口也得到改善。成品油录得同比增速33.7%,较上月增加近16.3个百分点;集成电路录得15.8%的同比增幅,较上月增加13.8个百分点;塑料由负转正同比增速为7.7%,铁矿砂为5.7%,原木为4.5%,煤跌幅收窄至-8.4%,地产基建相关的原材料进口有所增加,可能与超长期国债、专项债的加速发行与使用以及和实物工作量的推进需求有关。铜与集成电路的进口同比上涨,延续汽车、电器等高景气度行业制造需求增加的逻辑。随着4月政治局会议对三大工程淡化和对房地产由需求刺激改为存量消化的政策转向,预计地产对原材料进口将形成拖累,但国债和实物工作量的推进也形成短期的需求增加,综合来看地产基建相关原材料的进口短期景气,长期回落。