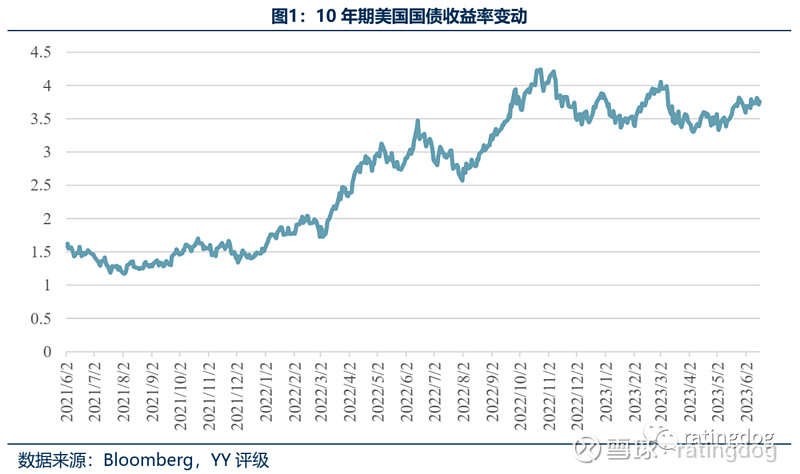

【全球债市行情】美国5月CPI同比4.0%(市场预期4.1%,前值5.0%)小幅不及预期。美国时间2023年6月14日,美联储FOMC会议如期暂停加息,即6月维持联邦基金利率在5%-5.25%目标区间,但经济预测暗示年内或仍有2次加息。本期美债收益率整体上行,6月16日收于3.76%。

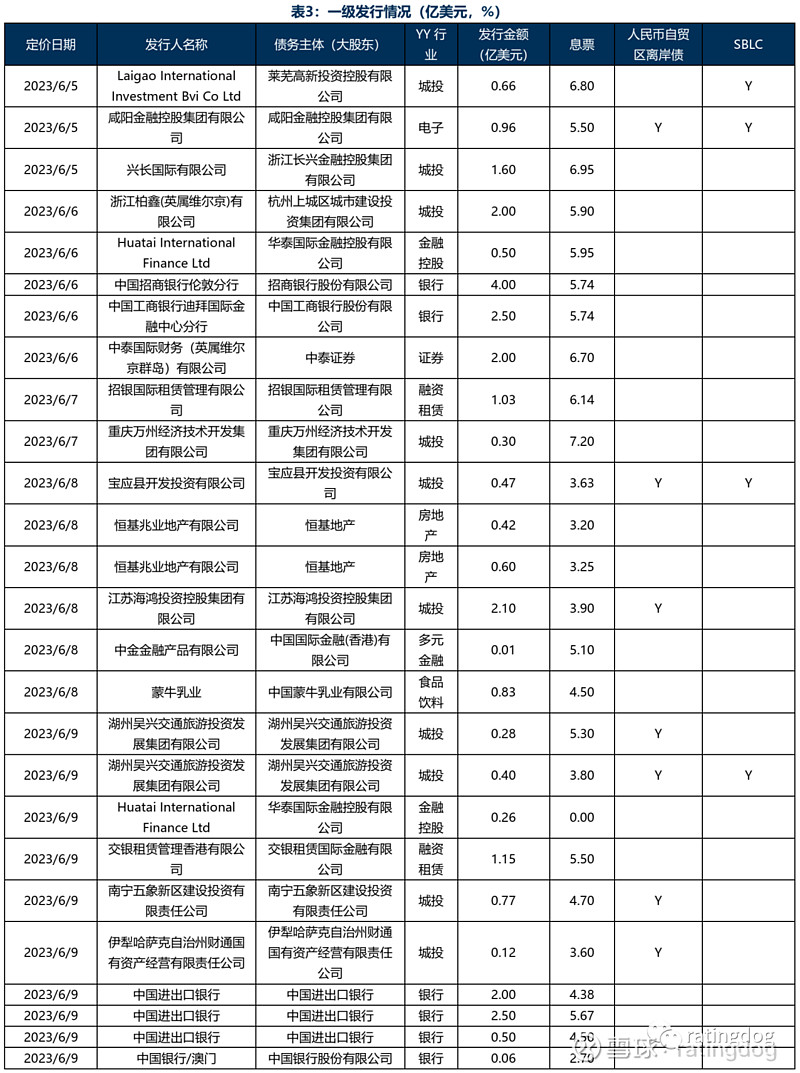

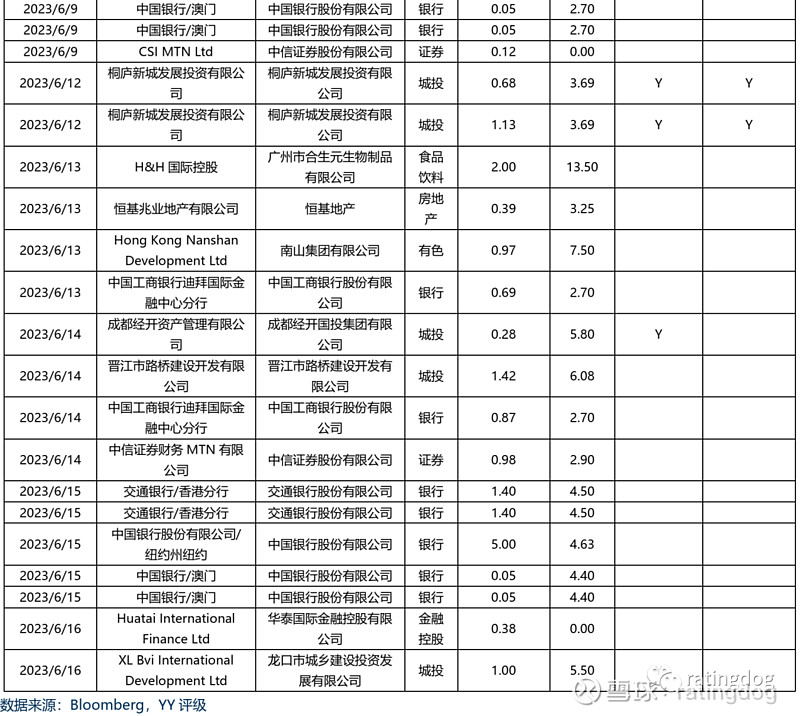

【一级发行】2023年6月5日至2023年6月16日共发行46只美元债,涉及29个债务主体(大股东),合计发行额46.94亿美元,较上期减少约26.13亿美元。其中中国银行股份有限公司发行规模最大,6只债券,金额5.26亿美元,息票2.7%-4.63%;息票在6以上的债券还包括广州市合生元生物制品有限公司在13.50%发行了2亿美元、南山集团有限公司在7.50%发行了0.97亿美元、重庆万州经济技术开发集团有限公司在7.2%发行了0.3亿美元、浙江长兴金融控股集团有限公司在6.95%发行了1.6亿美元、莱芜高新投资控股有限公司在6.80%发行了0.66亿美元等。

【二级成交】较上期而言,加权平均成交价格下跌幅度较大的债务主体包括友邦中国、雅居乐等;上涨幅度较大的债务主体为腾讯控股、瑞安房地产、中国信达等。

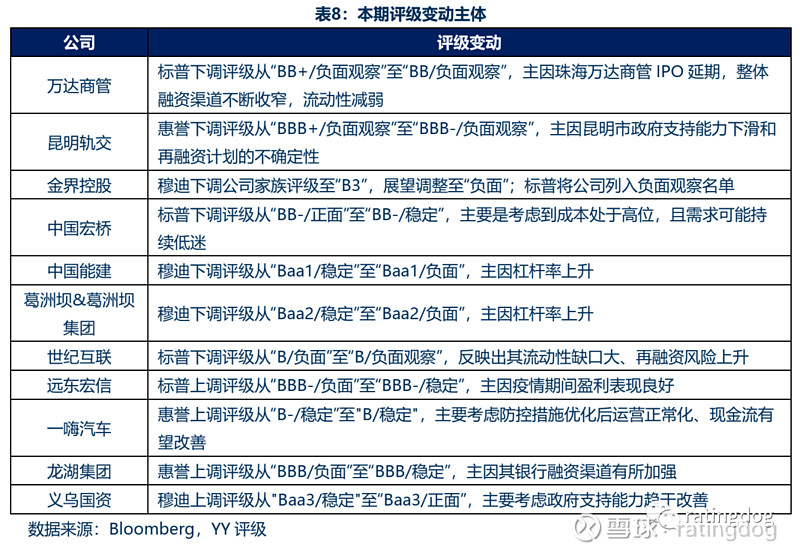

【评级调整】本期万达商管、昆明轨交、金界控股被下调评级,中国宏桥评级展望被下调至稳定,中国能建、葛洲坝及葛洲坝集团、世纪互联评级展望被下调至负面/负面观察,远东宏信、一嗨汽车评级被上调,龙湖集团、义乌国资评级展望被上调。

一、全球债市行情

美国5月CPI同比4.0%(市场预期4.1%,前值5.0%)小幅不及预期。美国时间2023年6月14日,美联储FOMC会议如期暂停加息,即6月维持联邦基金利率在5%-5.25%目标区间,但经济预测暗示年内或仍有2次加息。本期美债收益率整体上行,6月16日收于3.76%。

近2周巴克莱亚洲美元投资级债券指数、高收益级债券指数分别上涨0.42点和5.36点。iBoxx中国、印尼、菲律宾投资级指数整体亦小幅上涨,而iBoxx印尼、韩国投资级指数则分别小幅下跌0.03和0.04点。

分行业来看,iBoxx中国房地产指数、iBoxx中国房地产高收益指数和iBoxx中国金融指数分别上涨6.83点、8.08点和2.19点。

二、一级发行情况

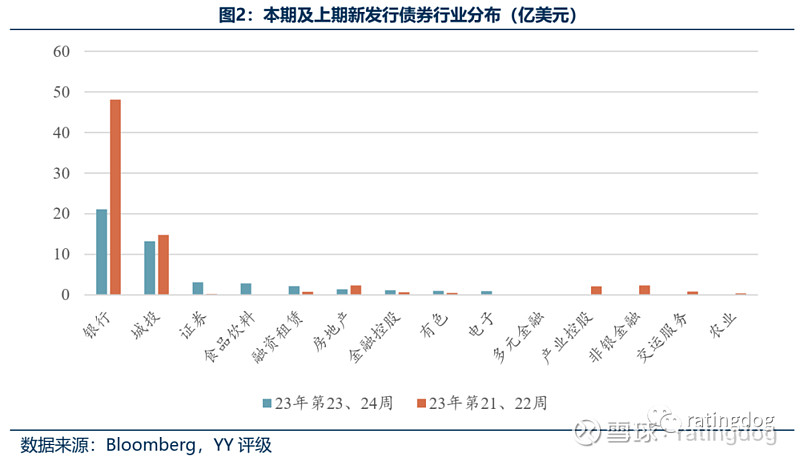

2023年6月5日至2023年6月16日共发行46只美元债,涉及29个债务主体(大股东),合计发行额46.94亿美元,较上期减少约26.13亿美元。其中中国银行股份有限公司发行规模最大,6只债券,金额5.26亿美元,息票2.7%-4.63%;息票在6以上的债券还包括广州市合生元生物制品有限公司在13.50%发行了2亿美元、南山集团有限公司在7.50%发行了0.97亿美元、重庆万州经济技术开发集团有限公司在7.2%发行了0.3亿美元、浙江长兴金融控股集团有限公司在6.95%发行了1.6亿美元、莱芜高新投资控股有限公司在6.80%发行了0.66亿美元、招银国际租赁管理有限公司在6.14%发行了1.03亿美元、晋江市路桥建设开发有限公司在6.08%发行了1.42亿美元。

从新发行债券行业分布来看,本期以银行、城投(包括江苏海鸿、上城城建、长兴金控等)和证券为主。

三、二级成交情况

2023年第23周、第24周期间成交额最高的前五大主体分别为阿里巴巴集团控股有限公司(9,378万美元)、恩智浦(6,893万美元)、台积电(5,003万美元)、百度集团股份有限公司(4,599万美元)、蔚来汽车(2,525万美元)。

高收益主体中,成交前五大的高收益主体为蔚来汽车(2,525万美元)、大连万达集团股份有限公司(2,012万美元)、碧桂园控股有限公司(1,080万美元)、爱奇艺有限公司(960万美元)、Prosus公众有限公司(937万美元)。

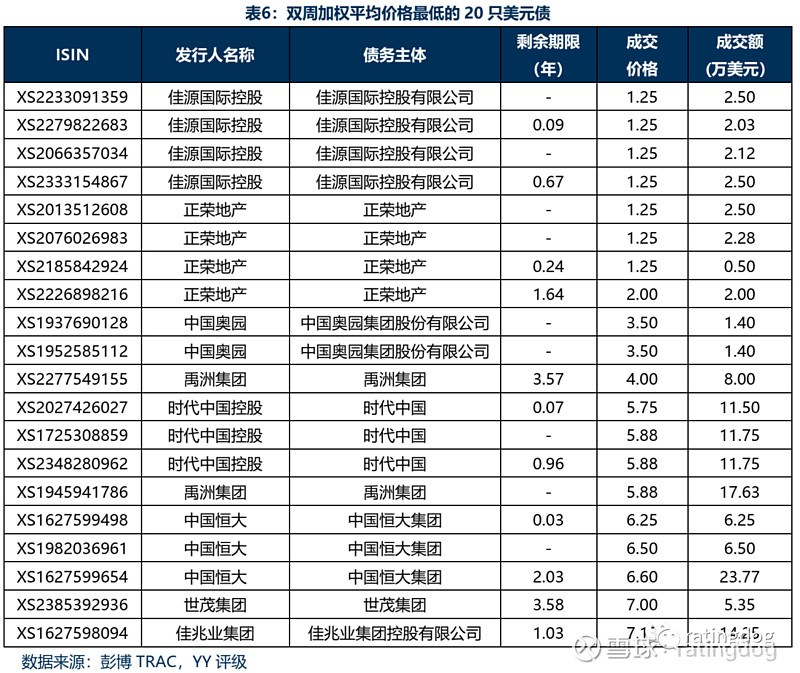

2023年第23周、第24周,佳源国际控股有限公司美元债成交价格最低(成交价格为1.25美元,成交额9.15万美元),其他小于10美元的成交主要是正荣地产、时代中国、中国恒大集团等。

较上期而言,加权平均成交价格下跌幅度较大的债务主体包括友邦中国、雅居乐等;上涨幅度较大的债务主体为腾讯控股、瑞安房地产、中国信达等。

四、评级变动情况