摘要

政策强化市场预期:本月央行等部门出台改善优质房企资产负债表计划,融资端“四支箭”持续从信贷、债、股以及内保外贷多渠道支持房企境内外融资,进一步化解头部房企风险,主体信用有望逐步修复。同时政策春风也开始吹及部分出险房企。

价格方面,本月地产民企债券价格上涨延续,情绪保持回升。但疫情影响的“疤痕效应”尚在,行业反转仍需观察经营数据回升及房企主动融资能力恢复。

具体舆情方面:

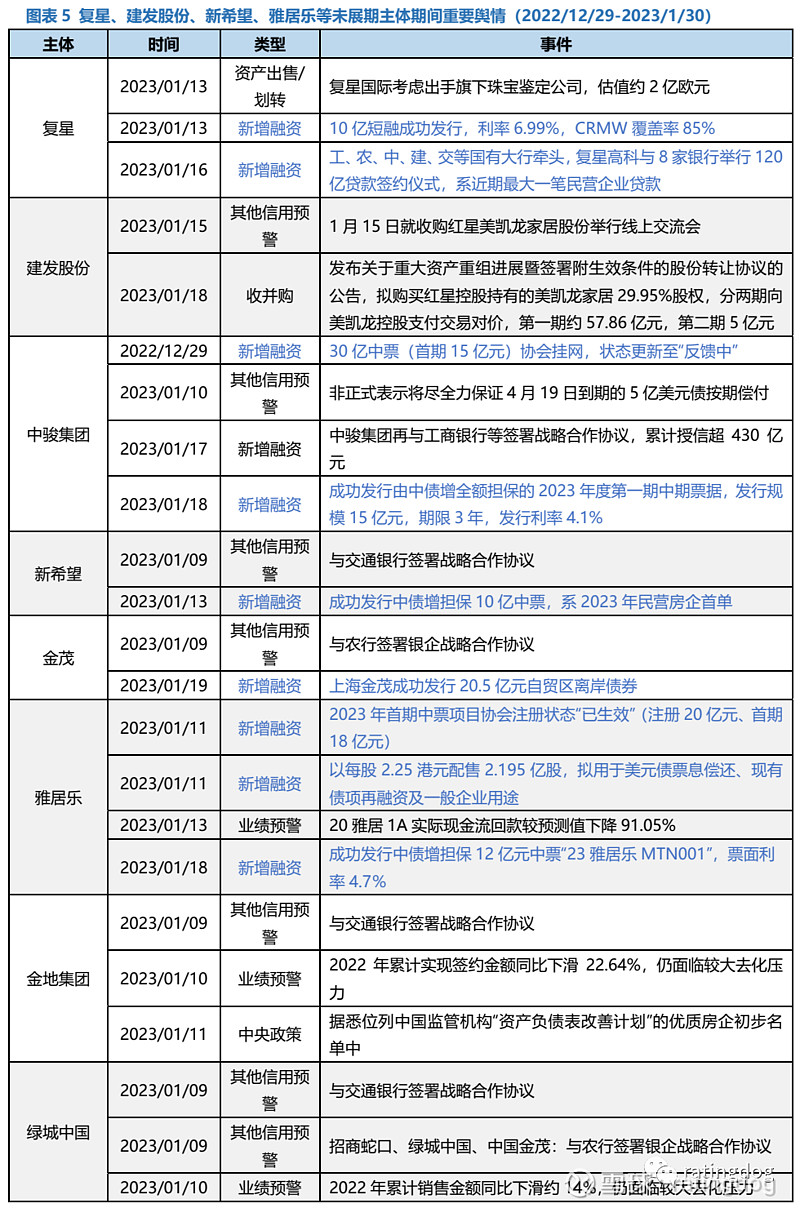

(1)“第一支箭”力度持续:复星、金茂、金地、绿城、越秀地产、华发股份等房企新获中、农、交等国有大行综合授信。复星成功获得银团贷款120亿元,为近期最大一笔民企贷款。

(2)“第二支箭”加大驰援:未展期组,中骏、新希望、雅居乐分别发行15亿元、10亿元、12亿元中债增全额担保中票;大连万达成功发行4亿美元债,“破冰”境外融资僵局;复星高科发行10亿附CRMW短融券,星河实业发行3亿元附信用保护凭证并由深圳高新投差额补足的ABS。展期组,合景泰富成功发行7亿元中债增担保中票,并拟发行12亿公司债;宝龙首期15亿中票已反馈,为目前唯一境内展期且有望新发主体。

(3)“第三支箭”有序落地:本月雅居乐港股配售约2.2亿股,净筹资约4.9亿港元;华发股份、陆家嘴等房企增发有序推进中。

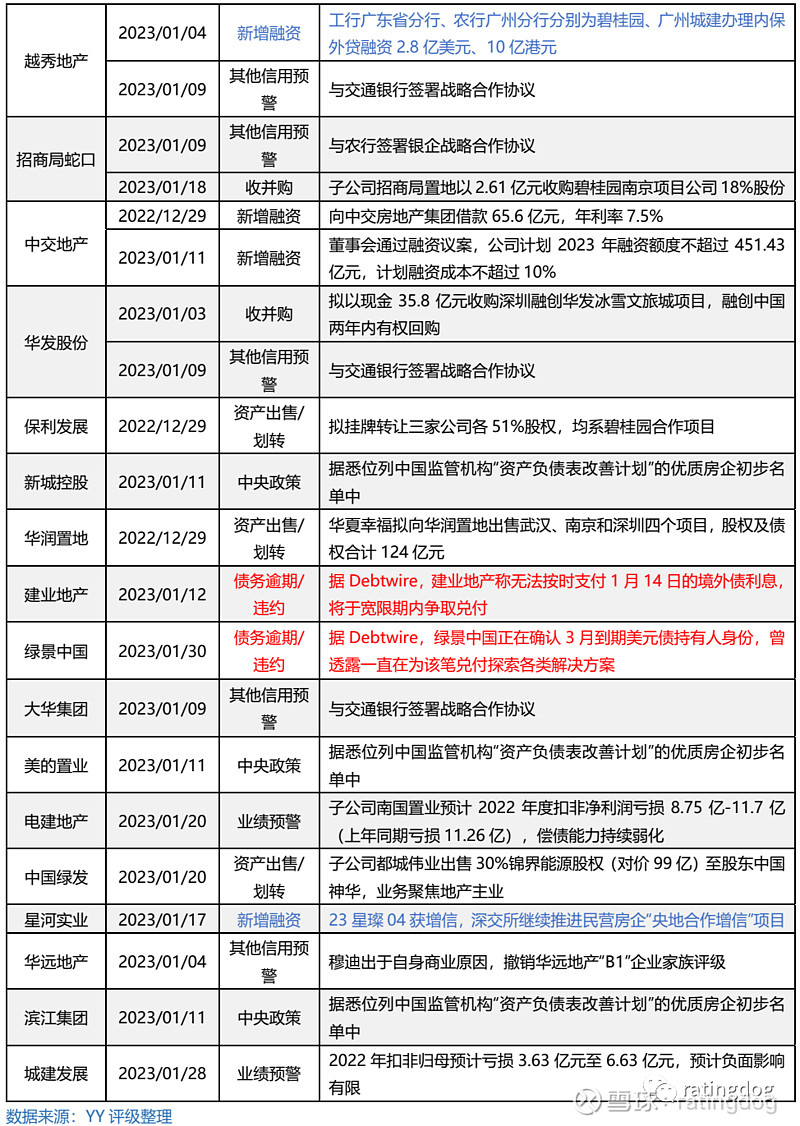

(4)“第四支箭”开始发力:“内保外贷”化解离岸债风险,碧桂园、越秀地产分别获“内保外贷”2.8亿美元、10亿港元。

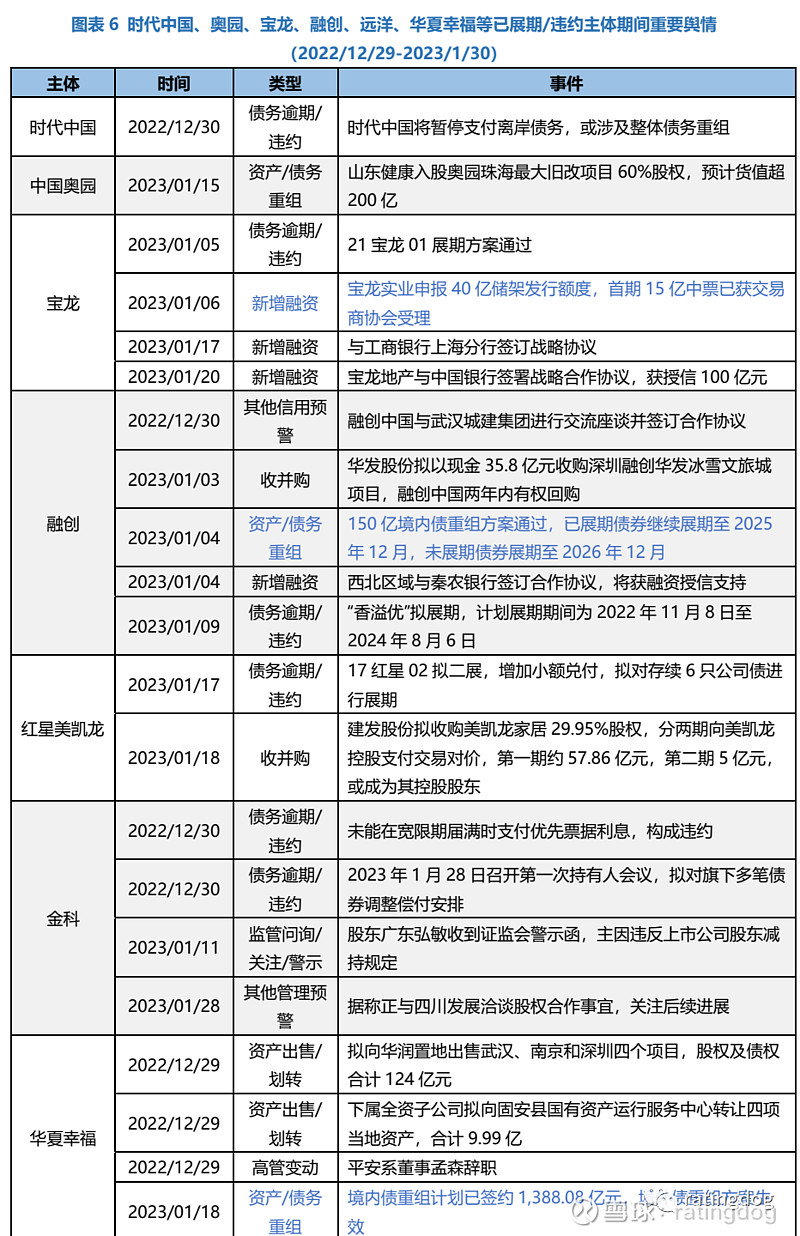

另一方面,展期违约亦在继续,时代中国官宣境外债违约,荣盛地产二展未通过后躺倒,红星美凯龙控股展期。部分主体债务重组取得较大进展,融创、华夏幸福等部分房企境内或境外重组方案落地,花样年公布境外债重组方案,拟对美元债“部分债转股+部分展期”;恒大两套境外债重组方案也首次流出。

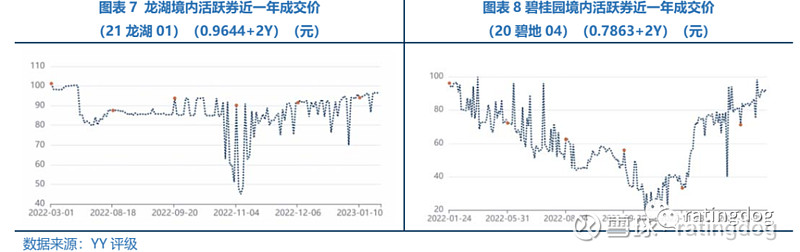

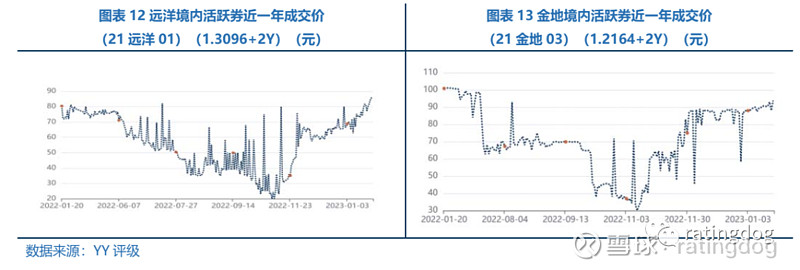

从成交来看,市场情绪升温态势延续,碧桂园、龙湖、万达、新城、远洋等重点关注主体债券价格普涨,其中碧桂园、远洋活跃券涨超20%。

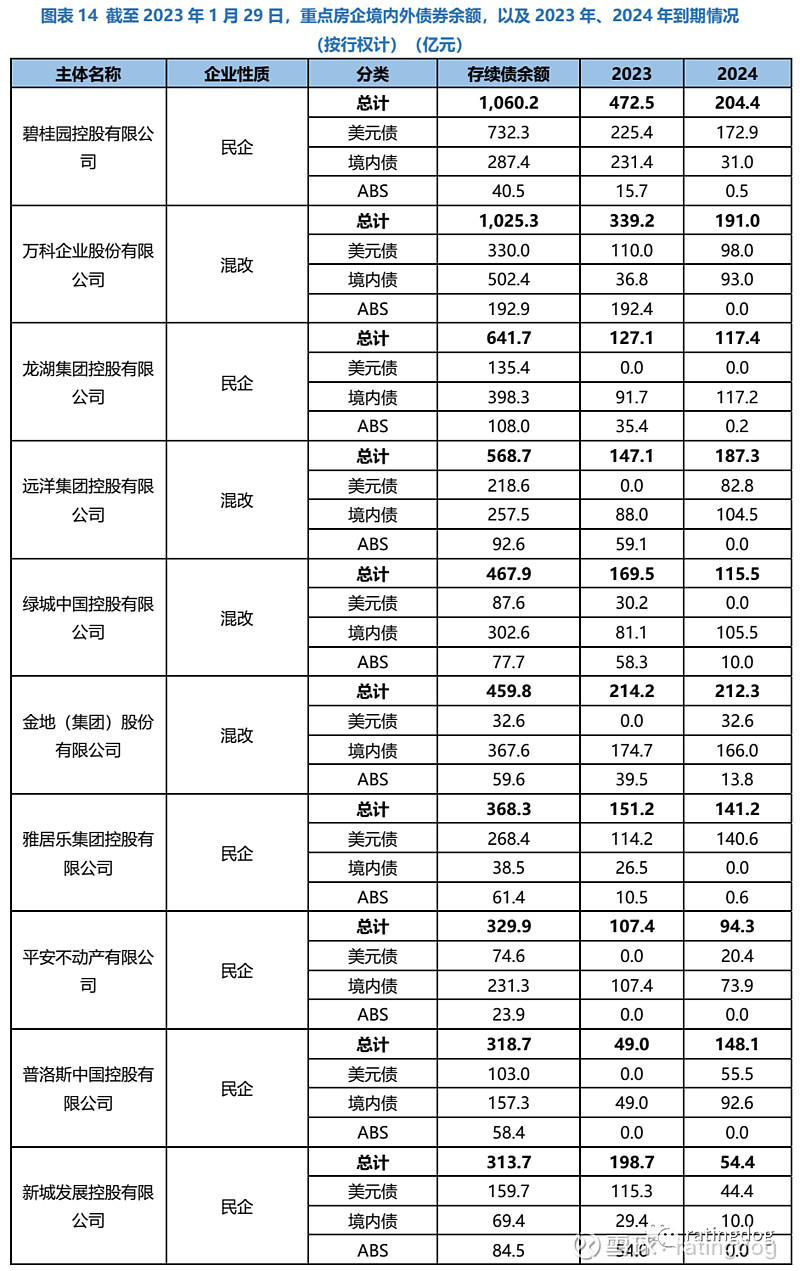

从到期压力来看,存续债规模排前三分别是碧桂园、万科和龙湖,境内外存续债折合人民币分别约1,060亿元、1,025元和642亿元;碧桂园、万科和金地2023年内行权到期金额排前三,分别为472.5亿元、339.2亿元和214.2亿元。

市场的分化仍未结束,尾部主体的出清势在必行,而有存活希望的则持续博弈;但是行情修复比较显著,整体大的机会窗口不大。

01 评级调整

2022年12月29日至2023年1月30日,YY评级综合评估行业基本面和个体信用资质等因素,下调2家地产主体评级,包括绿景中国及其境内运营主体正兴隆。下调原因主要系:(1)公司2023年离岸债券到期压力大,同时境内尚有10.9亿元债券将于8月面临回售压力;(2)境内项目数量有限且过于集中,最为重要的白石洲项目作为旧改项目,开发周期长、推盘去化不确定性大,销售不及预期或致偿债能力进一步恶化。

02 期间重要舆情

融资端政策持续发力,“四支箭”从信贷、债、股以及内保外贷在内的各融资渠道支持房企境内外融资,部分出险房企融资亦实现“破冰”。从受益程度来看,各主体融资分化态势延续,优质房企资产负债表有望在政策支持下加速改善。地产政策底已相对明确,后续主要跟踪已出台政策的落实进度以及行业结构分化情况,仍需持续关注房企经营数据回升及主动融资能力修复。

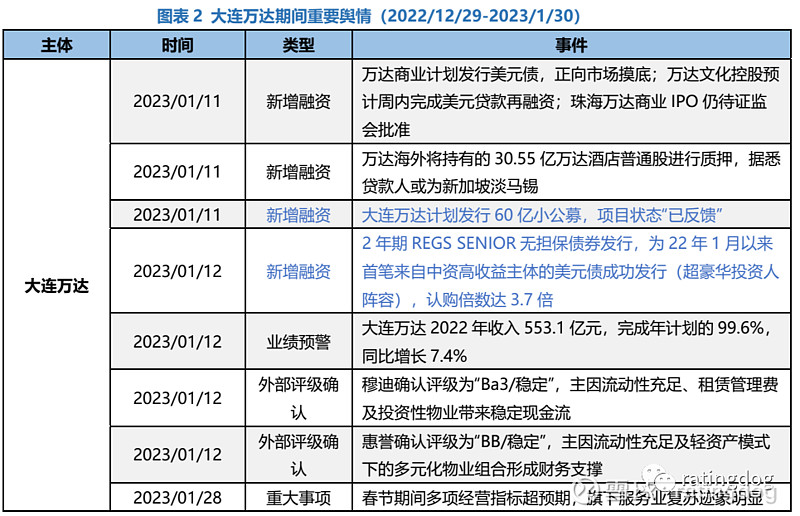

具体来看,热点主体方面,大连万达融资利好消息频出,境内60亿公司债已获上交所反馈;境外成功发行4亿美元债,为22年初以来首笔成功发行的中资高收益主体美元债,认购倍数达3.7,市场信心有所回暖。运营方面亦出现向好趋势,22年基本完成经营目标,春节期间客流及销售指标复苏明显。但珠海万达经历三轮递表,上市仍未完成,持续关注上市进程与对赌条款可能带来的回购压力。

碧桂园及龙湖两家代表性民企,本月延续银行授信及债券融资方面的利好趋势。碧桂园拟发行20亿元中票,同时受益于“第四只箭”发力,本月获工行2.8亿美元、民生银行最高5,000万美元“内保外贷”资金。龙湖在交易所的再融资也持续发力,继银行间200亿储架,发行两笔中债增进担保中票后,200亿公司债已获受理。此外,1月中旬“改善优质房企资产负债表计划”出炉,据悉碧桂园、龙湖、金地、新城控股、美的置业、滨江等均位于名单中,反映监管对优质房企的救助意愿强化,市场信心有望进一步提振。

旭辉继续在债券及银行授信等方面获得支持。23年首期中票获中债增进15亿保函,但春节假期前未能按计划完成发行;新获工商银行、中国银行等国有银行上海分行授信支持,负债端压力有一定缓释,但销售端能否企稳仍是流动性困局的解题关键。

其他公开市场尚未发生违约事件的房企在股、债、信贷“三支箭”支持下继续获得融资端利好,同时,“第四支箭”落地,通过境外征信支持优质房企海外融资。

分别来看,1)“第一支箭”力度持续:复星、金茂、金地、绿城、越秀地产、华发股份、大华集团、招商局蛇口等房企新获中、农、交等国有大行综合授信。其中,复星成功获得国有大行牵头、8家银行组成的银团贷款120亿元,为近期最大一笔民企贷款。

2)“第二支箭”加大驰援:中骏、新希望、雅居乐分别发行15亿元、10亿元、12亿元中债增全额担保中票,复星高科发行10亿附CRMW短融券(覆盖率85%),星河实业发行3亿元附信用保护凭证(覆盖率33%)并由深圳高新投提供差额补足担保的ABS。

3)“第三支箭”有序落地:本月雅居乐港股配售约2.2亿股,净筹资约4.9亿港元;A股方面,华发股份、陆家嘴等房企增发有序推进中。

4)“第四支箭”出鞘,开始发力:第四支箭通过“内保外贷”化解离岸债风险。22年末,碧桂园、越秀地产分别获工行、农行广州分行“内保外贷”融资2.8亿美元、10亿港元。政策通过跨境征信支持优质房企海外融资,有望修复境外融资渠道,缓解境外债偿付压力。

同时,资产转让仍为部分房企缓解资金压力的方式。复星、保利发展、中国绿发等均有项目或股份出售。

此外,建发股份拟以现金62.86亿元收购红星美凯龙家居29.95%的股权,以向家居供应链延伸。本次交易不涉及债务安排,建发或将成为红星美凯龙家居控股股东,但不承担目前控股公司红星控股之债务。红星美凯龙家居所处家居行业目前行情较冷,且偿债压力较大,可能对建发股份的经营造成一定负担。

部分房企流动性风险仍有待观察,建业地产仍需于宽限期内争取兑付境外债利息;绿景中国正在确认3月到期美元债持有人身份,或将展期。

展期违约组方面,虽然展期违约仍在继续,但部分主体债务重组取得较大进展,同时融资端利好政策开始惠及部分出险房企。

具体来看,1)展期违约方面:时代中国暂停支付境外债务,宣告违约;荣盛二展未通过,已躺倒。红星美凯龙控股、宝龙、世茂、佳源创盛等房企的展期仍在继续。

2)债务重组方面:进度加快,部分房企境内或境外重组已完成。融创境内债(余额合计160.1亿元)展期方案通过,实现境内债整体重组;华夏幸福境外债(余额合计49.6亿美元)“债转股”重组方案亦已通过,并通过处置资产获现来清偿债务。花样年公布境外债重组方案,拟对40.18亿美元债“部分债转股+部分展期”;恒大境外债重组细节首次曝光,两套方案分别为整体展期、部分“债转股”+剩余债务展期分期支付(展期时间缩短)。

3)新增融资方面:政策暖风下,部分出险房企融资回暖态势初现。债券发行上,合景泰富成功发行7亿中债增担保中票,并拟发行12亿公司债(10亿CDS+2亿粤财担保)。宝龙申报40亿元储架发行额度,首期15亿中票已反馈,为目前唯一境内展期且有望新发主体。银行授信上,宝龙、正荣等与国有大行、股份行开展授信合作。股权融资上,中南建设拟定增募资不超28亿元。但整体来看,出险房企融资“破冰”覆盖面有限,主要针对少量有一定优质资产的房企,融资分化趋势或将延续。

03 重要关注主体成交情况

我们选取旭辉、碧桂园、龙湖、大连万达商管、新城控股、远洋和金地期限相近的境内债券,观察近期的成交情况。整体来看,受益于融资端政策利好释放,市场情绪回温明显,重点关注主体的境内债价格延续11月以来的上涨态势,碧桂园、远洋等主体涨幅明显。

热点民企方面,21龙湖01(0.96+2Y)价格震荡上行至96元左右。碧桂园各渠道融资利好延续,助推债券价格持续回温,“20碧地04”(0.79+2Y)本月涨超25%,价格达93.5元。

旭辉再融资利好频传,市场预期呈回升态势,“21旭辉01”(1.14+2Y)延续上涨趋势至68元附近。

大连万达和新城控股因其商业物业的“造血能力”及资产支撑,其债券被认为拥有更高安全边际,叠加近期融资端边际利好,债券价格高位上涨。本月,“20万达01”(0.64+2Y)和“20新控04”(0.62+1Y)价格涨至98元左右。

混改企业方面,远洋集团在新发REITs、出售资产及银行授信等支持下,“21远洋01”(1.31+2Y)本月涨超28%,价格升至近86元,虽近期传出旗下大信商用信托违约的负面舆情,但并未在成交上有所反映。“21金地03” (1.22+2Y)本月稳中有升,价格超过90元,整体中枢水平高于远洋。

04 部分房企债券到期情况

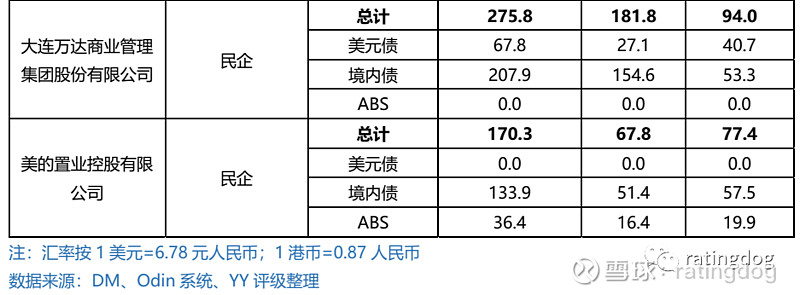

重点民企中,存续债规模排前三分别是碧桂园、万科和龙湖,境内外存续债折合人民币分别约1,060亿元、1,025元和642亿元;

到期压力方面,碧桂园、万科和金地2023年内行权到期金额排前三,分别为472.5亿元、339.2亿元和214.2亿元。

更多地产主体速递快讯,请进入YY-地产E查,舆情、价格、销售、拿地、融资、到期……一网打尽!