本周国内疫情再度升温,乌鲁木齐、呼和浩特、郑州等多地均发生了聚集性疫情,11月5日国务院联防联控机制召开发布会表示,坚持“动态清零”总方针不动摇,疫情反复下国内消费复苏依然存在阻力。海外方面,美联储再次大幅加息75个基点,将联邦基金利率的目标区间提升至3.75%-4%,基本符合市场预期,对国内债券市场边际影响有限。

信用债交投方面,低估值成交仍集中在重庆、浙江两地区县级平台,高估值成交主体包含泰州鑫泰、天津保税区控股、云南建投、山东宏桥等网红主体。一级市场,净融资持续为负,净流出规模环比提升。高收益债方面,本周成交总额共68.56亿元,其中地产主体占比近7成,成交前五主体分别为金地、龙湖、万达商管、远洋控股、旭辉。

舆情波动方面,旭辉停止支付境外债本息,绿地、龙湖等主体被境外下调评级/展望;因地区土地市场下滑、疫情冲击等因素,云南地区云投集团、昆明产投、云南机场集团、昆明高速下调YY评级。

下面我们将分别从宏观、高收益、债市交投情绪和市场舆情与波动四个维度分别刻画一周市场的走势。

一、从宏观线索来看,10月制造业PMI再度收缩,但A股、大宗表现亮眼

【大类资产】本周公布的10月PMI数据为49.2%,较上月下降0.9个百分点,疫情反复和需求不足下,制造业PMI再度收缩。但A股市场表现亮眼,强势超跌反弹,成交量同步显著放大。截至周五收盘,上证综指收于3070.8点,上涨5.31%。国外方面,美股三大指数不同程度下跌。国债期货方面,10年期、5年期和2年期国债期货分别下跌0.28%、0.19%和0.05%。大宗商品方面,多数上涨,其中伦敦银涨幅较大。

【资金方面】本周,央行周一至周五分别开展700亿元、150亿元、180亿元、70亿元和30亿元逆回购操作,全周有8500亿元逆回购到期,公开市场累计净回笼7370亿元。

【利率方面】各期限国债、国开、进出口行、农发行收益率均以上行为主。

二、高收益主体方面,地产成交近7成,金地、龙湖、万达商管居于前三

【成交总况】:2022年10月31日至2022年11月6日共5个交易日,高收益债(成交净价在90元及以下)的总成交额为68.56亿元,涉及68个主体。

【分行业来看】:房地产主体成交总额共47.17亿元,占比68.80%,成交前五主体分别为金地(集团)股份有限公司(12.82亿)、重庆龙湖企业拓展有限公司(11.90亿)、大连万达商业管理集团股份有限公司(7.37亿)、远洋控股集团(中国)有限公司(3.83亿)、旭辉集团股份有限公司(2.65亿);城投主体成交总额共6.33亿元,占比9.23%,成交前五主体分别为天津城市基础设施建设投资集团有限公司(2.65亿)、济宁市市中区城建投资有限公司(1.16亿)、贵安新区开发投资有限公司(1.04亿)、毕节市碧海新区建设投资有限责任公司(0.85亿)、兰州市城市发展投资有限公司(0.63亿);能源材料主体成交总额共2.62亿元,占比3.82%,成交前五主体分别为永城煤电控股集团有限公司(2.62亿);其他高收益成交以产业控股行业为主,产业控股高收益成交4.69亿元。

【违约情况】:2022年10月31日至2022年11月06日,新增4只违约债(其中展期债3只),逾期本金10.00亿元(不含展期债);截至2022年11月06日,2022年共19只违约债券,涉及本金527.12亿元。

三、债市交投来看,低估值成交以重庆、浙江县级平台为主

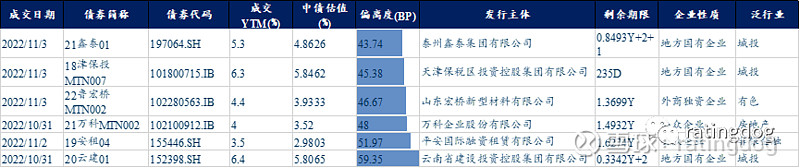

本周低估值成交集中在重庆、浙江两地区县级平台,此外江西的南康城建和新疆的乌经开高铁亦发生低估值成交。

本周发生高估值成交的包括泰州鑫泰、天津保税区控股、云南建投、山东宏桥、万科、平安租赁等网红主体。

四、发行层面看,净融资持续为负,净流出规模环比提升:2022年10月31 日至2022年11月06日,一级市场共发行债券182只,总发行量1,720.40亿元,总偿还量1,670.20亿元,净融资额50.20亿元,新增净融资-361.61亿元。

五、市场舆情与波动层面而言,旭辉境外债正式宣布违约,绿地、龙湖等主体被境外下调评级/展望:地产方面,旭辉暂停支付境外债本息;绿地9只美元债无法按时兑付、将再次寻求展期,标普应声将评级下调至“CC/负面”;龙光提议将所有境内债券分两批,分别展期至2026年8月~2027年5月;本周龙湖董事长更迭亦掀起市场热议,基于治理稳定性等因素考量,标普、穆迪展望负面,YY评级下调至5-。其他主体方面,一嗨租车、交银人寿遭惠誉下调评级;云南地区云投集团、昆明产投、云南机场集团、昆明高速下调YY评级,主因地区土地市场下滑、疫情冲击等因素。

上述详细信息,请登录Odin账户,更多板块精彩呈现: