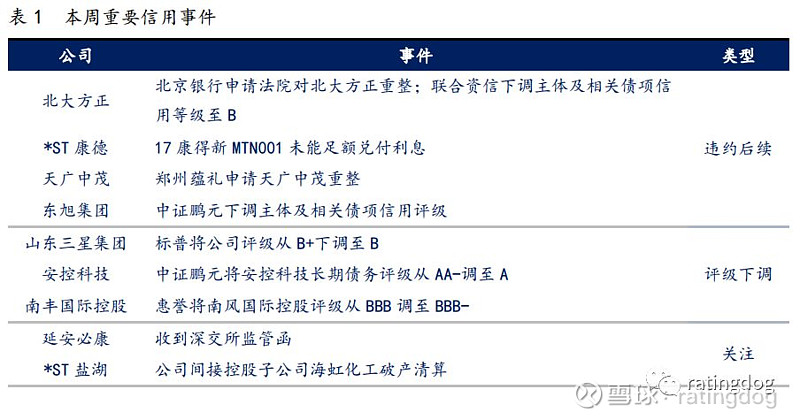

本周重要信用事件方面,已多次暴雷的康得新再次违约,年报披露在即,却没有审计机构敢接单;打破名校光环的北大方正被申请重整,20亿展期债务也正式发生违约;天广中茂大幅下修业绩预期,被质疑财务洗大澡。

二级异常成交方面,仍然较为活跃,高估值成交包括海陵城发、如皋经贸等弱资质城投平台和恒大地产等业绩或债务承压房企;低估值成交集中体现在一些发展预期较强的高负债区域,城投继续被抢配。

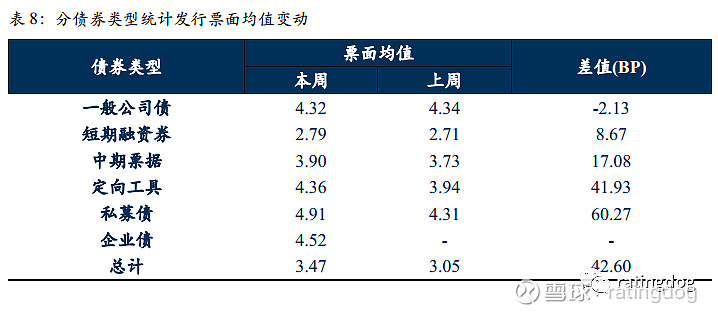

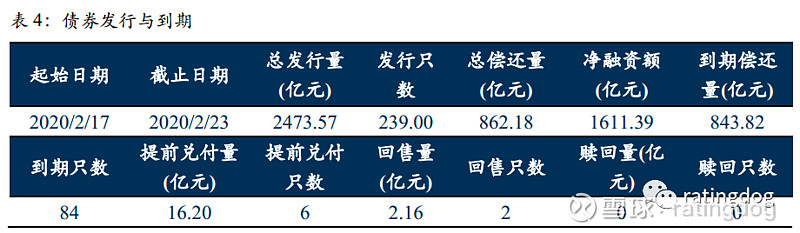

一级发行方面,从融资额来看,融资逐渐恢复,总发行量增至2473.57亿元,净融资额1611.39亿元;从发行票面均值来看,整体发行票面均值上升42.60BP;本周一只债券取消发行。

一、本周重要信用事件及点评

违约后续方面:

康得新已经被大股东掏空,财务造假接连暴雷。2018年财报被出示无法表示意见,2019年9月份,证监会指出康得新存在虚增利润总额119亿元、未在年度报告中披露控股股东非经营性占用资金的关联交易情况等多项违法。根据公司2019年三季度的财报,公司账上还有140亿货币资金,却还不起利息,货币资金真实性令人质疑。其创始人已于去年12月被逮捕。根据上个月发布的2019年业绩预告,康得新2019年预计最高亏损-80亿元,年报甚至找不到机构审计,财务黑洞可见一斑。

北大方正集团作为曾经校企佼佼者、拥有六家上市公司的大型国企,体量曾经超3000亿,如今却因还不起债被申请重整,实在令人唏嘘,也暴露了校企光环下的实控人缺位、内部掏空等毒瘤。去年年底19方正SCP002本息违约开始引爆方正债务危机,紧接着是信用评级下调、所持股票被冻结。被申请重组后三天,20亿债券展期到期,正式发生违约。目前北大方正集团的战略投资人仍尚未确定,基本符合事态恶化的流程,后续不用过于期待。

天广中茂原本主要业务为消防产品与消防工程,2015年收购了“中茂园林”和“中茂生物”。近期将公司业绩预期从预亏1.8-3.16亿元大幅下修至预亏21.58-30.47亿元,并称是由于商誉减值,被质疑为洗大澡。从2015年以来,天广中茂创始人及其一致行动人不断通过减持圈钱跑路,公司目前已经没有实际控制人,谋求一线生机困难重重。

东旭集团11月底发生两只中票违约,中诚信、标普、联合、鹏元等评级机构纷纷下调东旭光电和东旭集团主体及相关债券信用等级。下属东旭光电是标准的白马股(中国第一、全球第四的液晶玻璃基板生产商),也长居网红债榜单,市场传闻多如牛毛。与康得新同样是存贷双高,账上百亿资金还不上几十亿负债。

下调评级方面:

安控科技主营自动化、油气服务和智慧产业。2018年,安控科技亏损5.5亿元,超过了上市以来盈利的总和,而这主要源于其2015年以来的多笔高溢价并购、标的公司没达到承诺业绩。2019年前三季度公司扣非净利润也为负。为了保障2019年能扭亏为盈,安控科技将旗下亏损子公司安控鼎辉大部分股份转让,不再纳入合并报表,但是其提供给安控鼎辉的1.9亿元财务资助要3年后收回,存在很大不确定性。而公司资产负债率也高达72.3%,具有较高的财务危机风险。公司实控人已经发布减持公告并将实控权以表决权委托的方式转移出去,19年力保盈利或许是为减持保驾护航。

二、本周异常成交情况

本周异常成交仍较为活跃,共35笔,13笔高估值成交,22笔低估值成交。本周高估值成交包括弱资质城投,业绩、债务承压房企等。低估值成交继续抢配。

【高估值成交】

本周高估值成交包括弱资质城投,业绩、债务承压房企等。

城投方面,南京溧水城市建设集团有限公司、泰州海陵城市发展集团有限公司、如皋市经济贸易开发总公司、常德市交通建设投资集团有限公司、重庆对外经贸(集团)有限公司五家城投平台高估值成交,其中溧水城建是因为债券较短,绝对收益率较低导致高估值成交,其余四家资质较弱、债务负担较重,高估值成交,反应对弱资质平台而言,估值可靠度仍不高,成交仍需有较大折让。

另有三家房企高估值成交。恒大地产的高估值成交可能是由于花式促销带来的对于企业盈利预期的负面影响;合景泰富集团控股有限公司,发展态势尚可,但仍有营收质量不佳的体验,可能是其成本优势并不明显,业态模式面临瓶颈。高估值成交,反应对其基本面仍有一定担忧;阳光城集团股份有限公司,有息负债1114亿,短期债务20%其中一年内到期约330亿,货币资金覆盖倍数约1.3,高估值成交,反映市场对其偿债压力的担忧。

国家电网有限公司为国务院直属央企,在电力供应领域有较强的专营优势。高估值成交,或因为绝对收益率偏低所致,基本面关联度不高。

晋能集团有限公司为山西省国企,大型无烟煤生产企业。高估值成交主要反映市场对疫情冲击影响复工情况的担忧。

合力泰科技股份有限公司,福建国企。公司主业触屏显示业务和化工业务,并购导致触屏显示业务扩张,盈利水平大幅扩容,但收现比情况持续不佳;现金流情况紧张;长期负债集中于债券。近日发布了关于股东部分股权质押延期购回的公告。高估值成交,反映市场对其偿债能力的担忧。

南山集团、水发集团均为山东省国企(主流机构对南山属性存疑,这里仅是简单归类),高估值成交,或是机构博弈等行为。

【低估值成交】

受二级信用债买盘追逐影响,本周低估值成交仍较多,共22笔,城投、地产、煤炭等均有低估值成交,其中城投平台10笔低估值成交。

城投方面,除了大庆城建、株洲城建本身资质较弱、地区环境较差,属于机构调仓行为,其余的八家城投平台:台州市黄岩区国有资产经营集团有限公司、南京栖霞建设股份有限公司、江苏金灌投发、昆山国投、江苏叠石桥投资、无锡新发、云南工投、苏州恒澄建设均表现了市场对于发达地区平台有发展潜力的弱平台的认可和信心。

地产板块,在目前地产融资边际放松预期强劲背景下,龙头受益,新城控股、融创集团、腾越建筑(资质类碧桂园)、红星美凯龙(家居商业地产龙头)均表现为低估值成交;另外部分中小型房企,如九通基业、融侨集团的低估值成交,或是机构博弈行为。

本周有两家煤炭企业低估值成交。山西煤炭运销集团有限公司,为晋煤有限公司下属煤炭销售平台,整体资质偏弱,负债率较高。本期债券由晋能担保,资质上移,市场仍有一定信心。北京京煤集团有限责任公司,是京能集团旗下重要城市服务运营商,股东背景强,从事燃料贸易、宾馆旅游和房地产开发等业务,短期偿债压力较大。低估值成交,主要是因为公司股东背景强且京能集团为本期债券提供担保。

上海复星高科技(集团)有限公司,主营来源于医药和地产开发等,医药板块自身经营管理有序,全国有较大竞争力,短期风险较低。目前背景下,实控人风险也较低,整体成交反应了对其基本面的看好。

浙江荣盛控股集团有限公司,是民营上市PTA行业龙头,行业竞争激烈,产能过剩。截至19Q3末公司负债率已持续提升至77%,且在建项目资金支出压力大,投资活动持续现金大额净流出。另外实际控制人李水近年资本运作频繁。低估值成交,或是市场博弈行为。

另外,九州通医药集团股份有限公司和本钢集团有限公司均因债券剩余期限极短,低估值成交更多反应对该短期品种安全度较高的反应。

三、本周一级发行情况

2020年2月17日至2020年2月23日,一级市场共发行债券239只,总发行量2473.57亿元,总偿还量862.18亿元,净融资额1611.39亿元。债券到期84只,提前兑付6只,回售2只,无赎回。

分主体类型来看,产业债发行债券167只,发行总额1913.57亿元,占总发行额的77.36%。城投债发行72只,发行总额560.00亿元,占比22.64%。产业债票面均值为3.18%,较上周上升24.44BP;城投债票面均值较高,为4.12%,较上周上升56.98BP。

分YY评级来看,产业债方面,YY评级1-5发行规模较大,其中YY评级为4的产业债发行规模最大,为476.10亿元,发行数量为41只。城投债方面评级5和6的主体发行规模较大,YY评级为5的城投债发行规模最大为173.40亿元,发行数量为22只。

分债券类型来看,发行规模最大的为短期融资券,发行数量136只,发行总额1507.30亿元,占比60.94%,其次为公司债,发行数量48只,发行总额447.17亿元,占比18.08%。

分公司属性来看,地方国有企业发行债券规模最大,共发行债券157只,发行总额合计1326.50亿元,占比高达53.63%。其次为中央国有企业,发行债券51只,发行总额933.50亿元,占比37.74%。

从发行票面均值来看,整体发行票面均值上升42.60BP,其中私募债变动最大,上升60.27BP,一般公司债变动最小,仅下降2.13BP。