本周重要信用时间方面,海航系负面不断;神雾集团没有城投加成,不能像吉林神华一样创造奇迹;熊猫绿能的困境反映了民营光伏企业的艰难;隆鑫控股受60亿股权转让款的拖累还在继续;广西水利受重大资产重组影响,资质或受影响。

二级异常成交方面,高偏离成交以弱资质城投平台和中小房企为主,如云南城建和卓越商业;低偏离成交则以大型煤企和外部支持力度较大的城投平台为主,如冀中能源集团和邵阳城投。

一级发行发面,从融资额来看,净融资额继续上升,达1069亿元,主要是总偿还量边际减少;从发行利率来看,整体发行利率上升,投资情绪整体较为谨慎。

一、本周重要信用事件及点评

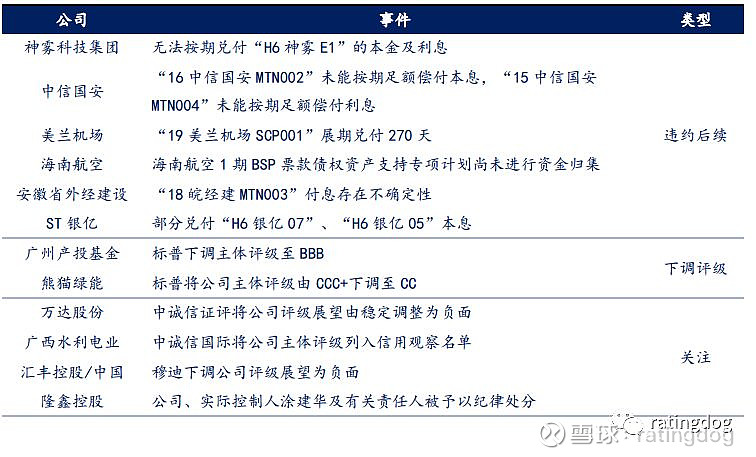

表1 本周重要信用事件

海航系、万达系、ST银亿和中信国安本周不再赘述,可参考上周内容和点评。

违约后续方面:

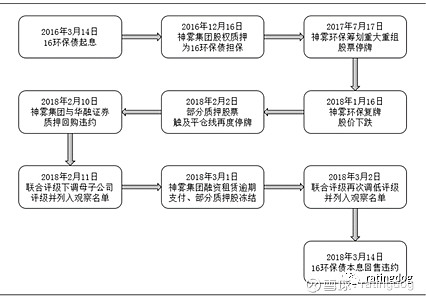

神雾科技集团无法按期兑付“H6神雾E1”的本金及利息。集团主营为冶金等高污染行业提供节能环保方面的EPC和工程咨询服务,旗下有神雾节能(*ST,持股49.84%)和神雾环保(持股40.55%)两家上市公司。18年3月神雾环保发行的“16 环保债”违约是重要的时间节点,事后来看资金链断裂主要是因为:1)业务模式决定公司资金被占用严重,违约前一年应收类款项占比近30%,前三年经营活动现金流持续大额净流出,短期偿债压力大;2)子强母弱+高比例质押,18年初受重大重组项目终止等负面事件影响,股价断崖式下跌,触及质押平仓线,风险暴露。如今,实控人吴道洪和集团已多次被列为失信被执行人,官司、债务缠身,重点项目停工,引进战投、国资输血也不见起色,所持神雾双雄部分股份被司法拍卖,此外神雾环保9月还被查出涉嫌财务造假,只能盼着靠核心技术吸引接盘侠或国资成功续命。

图1 神雾环保“16 环保债”违约事件发展情况

资料来源:国海证券整理

下调评级方面:

广州产投基金,标普将广州产业投资基金管理有限公司评级从BBB+降到BBB。公司是广州市属国企广州城建旗下从事城市发展投资,私募投资等业务的企业,资产质量无法准确评估,但政府支持力度尚可,短期周转尚可,短期信用风险不大。

熊猫绿能,标普将公司主体评级由CCC+下调至CC。公司主营太阳能发电站的投资运营,因光伏行业补贴拖欠情况较为严重,且民营企业难融资,今年以来公司转让了共计21.62亿元的资产、股权纾困,近期公告拟就尚未偿还的2020年到期3.5亿美元的优先票据进行交换要约,面临较大的经营压力。

表2 熊猫绿能资产转让情况

资料来源:光伏們

关注类方面:

广西水利电业,中诚信国际将公司主体评级列入信用观察名单。公司YY评级5,是广西省政府批准成立的经营农网改造项目的授权主体,但资本支出压力较大,控股股东为广西农村投资集团有限公司,实控人为广西国资委。公司12月9日披露计划于19年年底前:1)将账面43.97亿元的电网资产注入新公司;2)并将公司发电、供水板块资产无偿划转至农投集团下属企业。关注上述事件对公司信用资质的影响。

隆鑫控股,实控人涂建华及有关负责人受上交所公开谴责纪律处分,原因是公司在无交易实质的情况下,通过认购信托资产(厦门信托合计4.8亿元产品)、无法按期收回本金的形式使资金最终被控股股东隆鑫控股使用,上述行为构成控股股东非经营性占用公司资金。截至2019Q3末,公司带息债务200多亿,其中短期债务约170亿,账上货币资金仅33亿,短期偿债压力大,60亿股权转让款引发的“血案”还在发酵。

二、本周异常成交情况

本周异常成交共15笔,6笔高估值成交,9笔低估值成交。本周高估值成交集中在城投平台、房企。低估值成交以地方国有企业为主。

【高估值成交】

本周高估值成交以弱资质城投、房企为主。

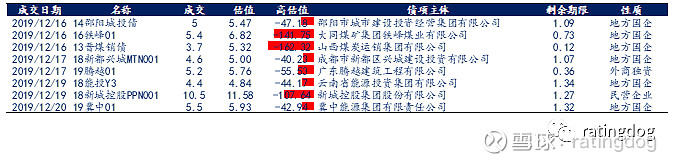

表3 本周高估值异常成交统计

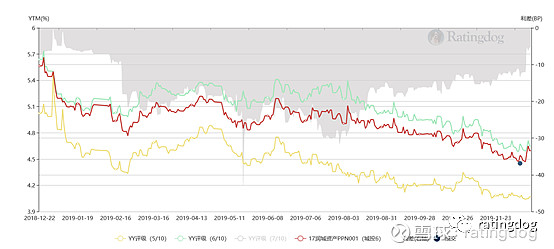

本周四只城投债高估值成交。泰州华信药业投资有限公司,主营为土地出让,商品、房屋销售和租赁,业务缺少稳定性,公司盈利能力一般且政府依赖程度较大,对外担保规模大且复杂,另外原董事长涉嫌严重违纪违法,目前正在接受调查,高估值成交,反应市场对公司运营及偿债能力的担忧。云南省城市建设投资集团有限公司,为云南省级最大的平台,2019Q3公司毛利率为19.92%,资产负债率为78.90%,资产流动性较弱且短期有息债务为553.48亿元,偿债压力较大,原董事长涉嫌严重违纪违法,再加上公司最近涉及诉讼,高估值成交,是负面舆情导致。部分企业主要受区域经济情况及债务负担影响,江苏润城资产经营集团有限公司、临沧市国有资产经营有限责任公司分别为徐州下辖邳州市、临沧市主要平台,区域资质较弱,市场认可度欠缺。高估值成交,反应市场对该区域风险的担忧。

另有两家房企本周高估值成交。深圳市卓越商业管理有限公司,民营非上市房地产公司,股东背景一般,公司项目储备量相对不足(截至2018年末,剩余可售面积111.76万平方米),业务持续性存疑;独立性弱,财务不透明,其他应收款的回收情况存在不确定性;旧改项目可能存在的风险。2019年集团董事长两次被纪委带走调查,高管离职。高估值成交,反映市场对弱资质民营房企和公司负面信息的担忧。广州合景控股集团有限公司,是外商独资房地产公司,财务杠杆也持续升高(2019年6月末77.32%),经营性现金流连续四年为负。同时,合景泰富年初两笔融资计划受阻。12月初,合景泰富在上交所连续申请两笔公司债,欲筹资125亿。高估值成交,主要是反应市场对大规模举债后偿债能力的担忧。

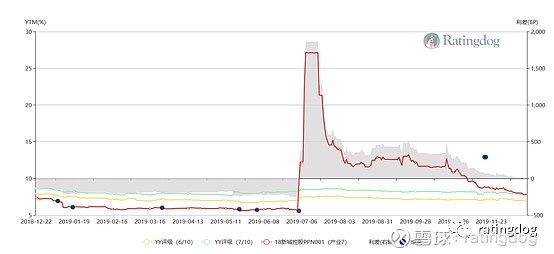

图2 “17润城资产PPN001”信用利差走势插图

资料来源:YY评级网站

【低估值成交】

本周低估值成交以地方国有企业为主。

表4 本周低估值异常成交统计

本周有3家煤炭企业低估值成交。山西煤炭运销集团有限公司,是山西省煤炭资源整合主体及全国特大型煤炭运销企业之一,公司煤矿遍布山西省六大煤矿,煤种齐全,截止2019Q3实现营业利润16.86亿元,营收主要来自贸易物流及煤炭生产,业务较为稳定。公司资产负债率为85.11%,有息债务合计1102.59亿元,短期债务为866.39亿元,短期偿债压力较大。低估值成交,或是市场博弈引起。大同煤矿集团铁峰煤业有限公司,公司主营洗煤和原煤等煤炭采选业务,主营偏上游,得益于供给侧改革公司维持正的利润水平,公司主要产品为优质动力煤,销售情况良好。低估值成交,反应短期对大同煤矿仍有较强的信心。冀中能源集团有限责任公司,河北省国资委100%持股,具有一定的区域重要性,煤炭业务具备外部支持基础。公司煤炭资源储量丰富,煤种以优质炼焦煤为主,行业排名前十。截至2019年9月,公司经营性净现金流大幅增长,利息保障程度明显提升。负债率水平达82%的高位,但间接融资能力强,总体财务风险可控。低估值成交,或为市场对冀中能源混改取得较大突破的看好。

另有3家地方城投平台低估值成交。邵阳市城市建设投资经营集团有限公司、成都市新都区兴城建设投资有限公司、云南省能源投资集团有限公司分别为湖南邵阳、四川成都及云南的城投平台,政府支持力度尚可,低估值成交,反映了市场对其区域信仰的充值。

新城控股集团股份有限公司,据克而瑞统计,2019H1全口径合约销售金额1224.18亿元,销售增速达28.44%,虽仅完成目标的45.3%,但高于TOP10房企平均7.71%的增长率;三四线销售金额占比上升至59.4%,全口径合约销售面积为1049.52万平方米,同比增长35.5%。债务水平稳健,短期内无偿债压力。低估值成交,可能是前董事长风波创造的投资机会的延续。

广东腾越建筑工程有限公司,实际控制人为碧桂园,为该债券承担不可撤销连带责任担保。公司业务层面与碧桂园联系紧密,所承接业务主要来源于碧桂园及其下属项目公司的房地产开发项目,来自于碧桂园的营业收入占公司营业收入的90%以上,受益于碧桂园项目的推进,公司新签合同量大幅增长。同时,公司资金被关联方大规模占用,资金压力较大。公司资产负债率较高(71.2%),资产中建设项目大量来自碧桂园体系内,关联方资金很大;公司整体风险与碧桂园绑定。低估值成交,反映市场对实际控制人以及担保方碧桂园信用资质的看好。

图3 “18新城控股PPN001”信用利差走势插图

资料来源:YY评级网站

三、本周一级发行情况

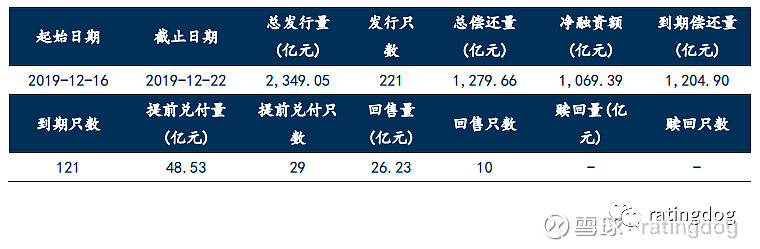

2019年12月16日至2019年12月22日,一级市场共发行债券221只,总发行量2,349.05亿元,总偿还量1,279.66亿元,净融资额1,069.39亿元。债券到期121只,提前兑付29只,回售10只,无赎回。

表5:债券发行与到期

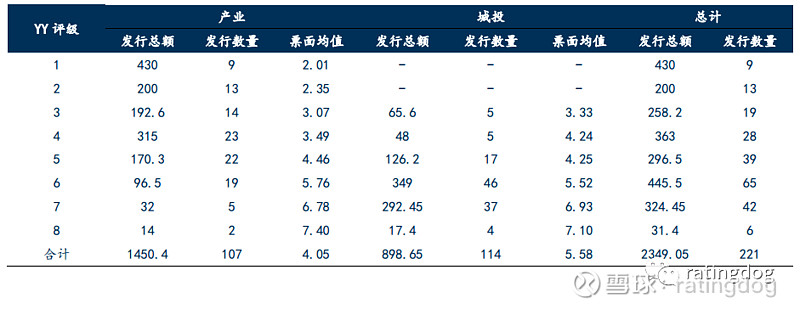

分主体类型来看,产业债发行债券107只,发行总额1450.4亿元,占总发行额的61.74%。城投债发行114只,发行总额898.65亿元,占比38.26%。产业债票面均值为4.05%,城投债票面均值较高,为5.58%。

分YY评级来看,产业债方面,中高等级(YY评级1-4)发行规模较大,其中YY评级为1的产业债发行规模最大,为430.00亿元,发行数量为9只。城投债方面中低等级(YY评级5-7)发行规模较大,YY评级为6的城投债发行规模最大为349.00亿元,发行数量为46只。

表6:一级发行分YY评级统计

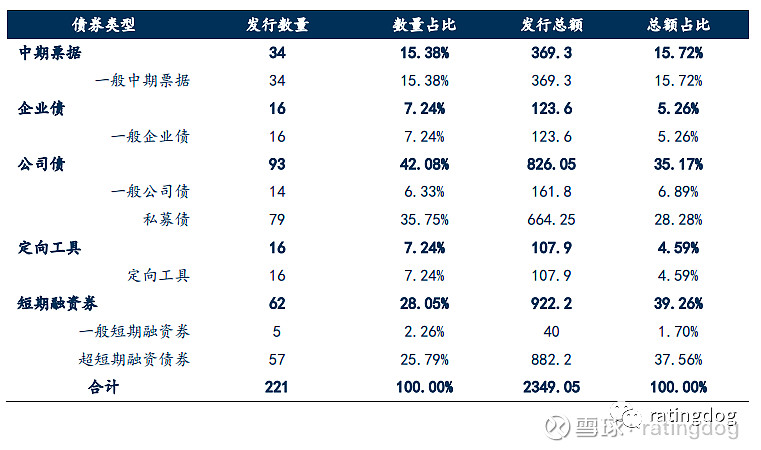

分债券类型来看,发行规模最大的为短期融资券,发行数量62只,发行总额922.2亿元,占比39.26%,其次为公司债,发行数量93只,发行总额826.05亿元,占比35.17%。

表7:一级发行分债券类型统计

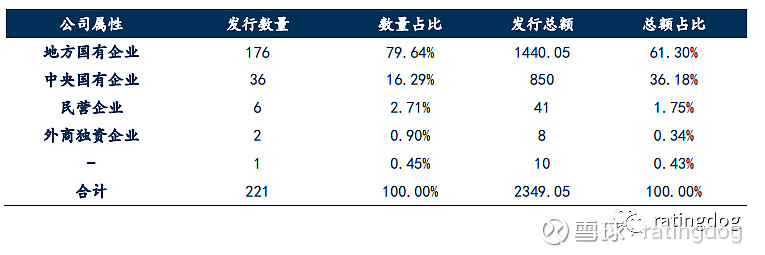

分公司属性来看,地方国有企业发行债券规模最大,共发行债券176只,计划发行总额合计1440.05亿元,占比高达61.30%。其次为中央国有企业,发行债券36只,计划发行总额850亿元,占比36.18%。

表8:一级发行分公司属性统计

从发行票面均值来看,整体发行票面均值上升31.57BP,其中一般公司债、企业债、中期票据分别上升106.38BP、68.65BP和30.00BP;定向工具和短期融资券下降50.76BP和24.44BP;私募债票面均值变动最小,仅上升5.16BP。

表9:分债券类型统计发行票面均值变动

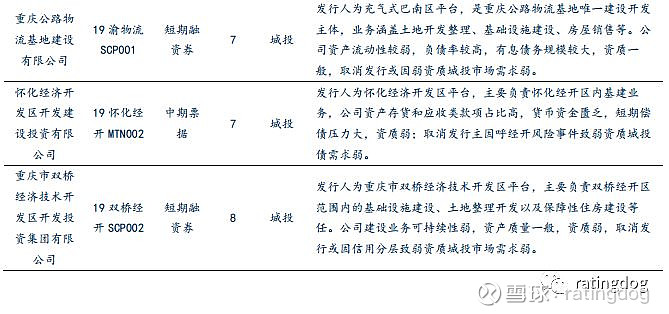

表10:取消发行分析