本周有众多违约后续事件发生,凯迪生态、中信国安、西王集团等都是之前爆雷过的企业,旗下相关债券依旧无法按时兑付或回收;而备受关注的呼经开死守防线,完成行权部分的兑付,短期来看,乐观的城投的“金钟罩”依旧。另有“19美兰机场SCP001”兑付存在不确定性,该债是否会成为海航系首支违约的公募债?仍然需要我们下周见。

二级异常成交方面,本周异常成交较少。高估值偏离是集体企业南山集团和淮安区城投平台;低估值成交发生在煤炭、地产行业。

一级发行方面,本周总发行量、总偿还量有所上涨,净融资额保持增长态势。

一、本周重要信用事件及点评

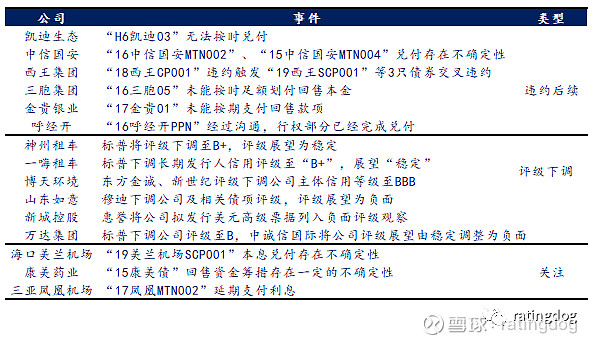

表1 本周重要信用事件

违约后续方面:

凯迪生态环境科技股份有限公司曾是利润率高达30.78%的生物质发电龙头,因2015年大举收购生物质发电厂,后因资金挪作他用,电厂运营等问题,终于2018年爆发债务危机,堕入资不抵债的深渊。2019年11月,其董事长及董监高分别被处以终身禁入证券市场、警告罚款等处罚,此次违约也在意料之中。

金贵银业曾经的“中国白银第一股”,自上市以来就陷入增收不增利的窘境,再加上一直大肆投资收购矿业资源,2018年便出现流动性危机,2019年上半年实现归属于上市公司股东的净利润-3795.6万元,同比下降128.89%,再加上第一大股东曹永贵非法占用资金10.14亿元,且未能归还。11月份的“14金贵债”不能按期兑付,引发多米诺骨牌效应导致如今“17金贵01”不能按期支付回售。

“周一见”的“16呼经开PPN01”在12月9号发布公告:本债券已在陆续兑付中,协调部分投资者撤回行权金额,展期部分金额,行权部分足额兑付。这次呼经开头上的达摩克里斯之剑,似乎是虚惊一场,城投短期信仰有所夯实,但是结合AMC政策的调整,城投的金身可能仍有较大裂痕。另中信国安、三胞集团和西王集团本周不再赘述。

评级下调方面:

因折旧成本上升,中国二手车市场疲软,以及公司车队扩张带来了挑战,导致车队利用率下降,标普将神州租车评级下调至B+;同受汽车租赁行业遇冷影响,标普将一嗨汽车长期发行评级从“BB-”下调至“B+”。

有“中国LV”之称的山东如意,因大肆并购服装类品牌然没有很好的消化整合,导致资金吃紧,虽有济宁城投带来一阵及时雨,为“15如意债”提供担保,但还有大量需要解决的即将到期的债务,包括本月19日到期的3.45亿美元离岸美元债券和明年到期的44亿元人民币(合6.25亿美元)内债,再加上穆迪将其评级从“B3”下调至“Caa1”,这怕是及时雨缓解不了的焦虑,整体信用风险处于实质性爆发的阶段。

因博天环境存在担保公司代偿债务后的追偿权纠纷和股权转让纠纷,东方金将博天环境主体信用等级由AA-下调至BBB。本周另有惠誉将新城控股拟发行美元高级票据列入负面评级观察;标普下调万达集团评级至B,且中诚信国际将其评级展望由稳定调整为负面。

关注类方面:

“19美兰机场SCP001”和“17凤凰MTN002”均属海航系下债券,2017年起海航系盲目扩张,偏离航空主业,严重的流动性风险一度使海航到了生死的边缘。截止2019Q3,美兰机场实现营业收入34.23亿元,负债率59.65%,且主要以流动负债为主,短期负债合计91.32亿元(短期借款40.13亿元+一年内到期非流动负债51.19亿元),但账上的货币资金仅有4.81亿元,虽近期通过坚持海航控股套现3.15亿元,但对于“19美兰机场SCP001”的10亿元仍是杯水车薪。曾经美兰机场的“17美兰机场SCP002”是虚惊一场,那这次会不会那么幸运呢?另同属海航系的凤凰机场永续债“17凤凰MTN002”也宣布将12月20日应付的8320万元利息递延支付。

造假大户康美药业发布公告称:“15康美债”回售资金筹措存在一定的不确定性;虽然11月底已获100亿银团贷款,但24亿元的坎能否跨过,到了即将揭开谜底的时候了。吃瓜群众依旧嗷嗷待哺,毕竟不违约才能继续当网红。YY之前梳理了一些医药生物行业的信用资质分析可供大家参考,详见《从模型到评级——双视角下的医药生物信用资质分析》。

二、本周异常成交情况

本周异常成交共7笔,2笔高估值成交,5笔低估值成交。本周高估值成交两笔分别是一家集体企业南山集团和淮安区城投平台。低估值成交有地方国有企业、民营企业,经营情况并没有较大利好消息,短期博弈居多。

【高估值成交】

本周高估值成交两笔分别为南山集团和淮安市淮安区城市资产经营有限公司。

表2 本周高估值异常成交统计

本周1只城投债高估值成交。

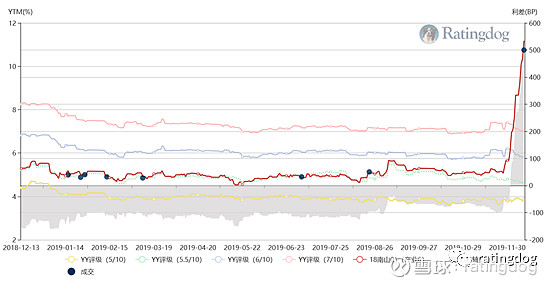

南山集团有限公司,为龙口市东江镇南山村村民委员会所有,拥有完整的铝加工产业链。19年到期债务为45亿元,前三季度筹资活动净现金流为-30.91亿元。为增强流动性,近期集团将2.6亿股南山铝业股份解除质押,并另将3亿股质押给民生加银资产管理有限公司。另外,大炼化项目投资金额巨大,高估值成交,反映市场对其偿债压力的担忧。南山最近密集亮相,似乎有些难言之隐。

淮安市淮安区城市资产经营有限公司,主要从事淮安市淮安区基建、保障房建设、土地开发整理等业务,盈利主要依赖政府补助。19年上半年获得政府补助仅为去年同期的六分之一。公司经营性现金流持续流出,对债务保障能力弱。19年6月末,公司资产负债率较高(68.5%)。对外担保占净资产的比例为60.7%,代偿风险较高。高估值成交,反映市场对其偿债压力的担忧。

图1 “18南山01”信用利差走势插图

资料来源:YY评级网站

【低估值成交】

本周低估值成交有2家煤炭类国企,2家民营地产企业和重庆西永园区城投平台。

表3 本周低估值异常成交统计

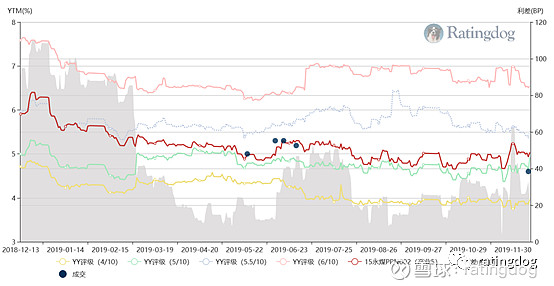

山西国际电力集团有限公司,主营煤炭销售和发电等煤电业务,所处区域资源禀赋较好,行业整体抗周期能力强,虽债务负担偏重且杠杆率高居不下盈利能力较弱,但整体持续经营能力强。低估值成交,主要是市场对其期限较短,兑付确定性预期高所致。恒大地产集团有限公司为国内大型民营地产集团,19年前11月合约销售金额约为5804.3亿元,完成全年目标销售额的96.7%,经营情况良好。此次高估值与恒大公布了有史以来最高的分红方案有关。截至19年6月末,公司货币账上有货币资金2177亿元。但也应看到,公司资产负债率也高达79%,带息债务5832.12,不宜过于乐观。永城煤电控股集团有限公司,控股股东河南能源化工为河南省最大煤炭集团。公司是三大精品无烟煤产地之一,资源禀赋较好,产能4000万吨/年左右,规模较大。但公司对永煤股份等优质子公司持股比例较低,且行业产能过剩,致归母净利润亏损。此外,化工板块受行业需求低迷影响也呈现亏损状态。公司财务杠杆水平较高,短期偿债压力较大。低估值成交,更多的反应市场短期博弈。重庆西永微电子产业园区开发有限公司,为西永园区唯一开发主体,区域经济环境尚可且政府支持力度较大。收入主要来自租金及园区管理,19年前三季度实现营业利润3.6亿元,其中政府补助2.9亿元,毛利率高达82.8%。公司货币资金不能实现对短期债务的覆盖,存在短期偿债压力,然随着园区逐渐成熟,未来投资压力可控。近期SAP创新中心将落户西永微电园。低估值成交,可能是近期区域舆情影响或是市场博弈。大连万达商业管理集团股份有限公司为中国最大的商业地产开发商。公司盈利和获现能力较强,资产负债率偏低,但是有一定的债券集中兑付压力。此前万达负面舆情较多(特别是思聪公子被列为被执行人、限制高消费),使得公司债券连续三天高估值成交。此次低估值成交反映负面舆情热度减退,担忧有所减缓。

图2 “15永媒PPN002”信用利差走势插图

资料来源:YY评级网站

三、本周一级发行情况

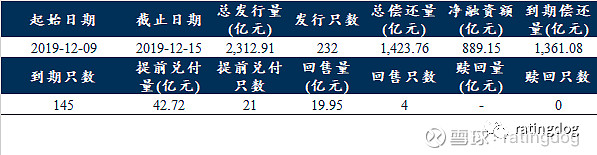

2019年12月9日至2019年12月15日,一级市场共发行债券232只,总发行量2312.91亿元,总偿还量1423.76亿元,净融资额889.15亿元。债券到期145只,提前兑付21只,回售4只,无赎回。

表1:债券发行与到期

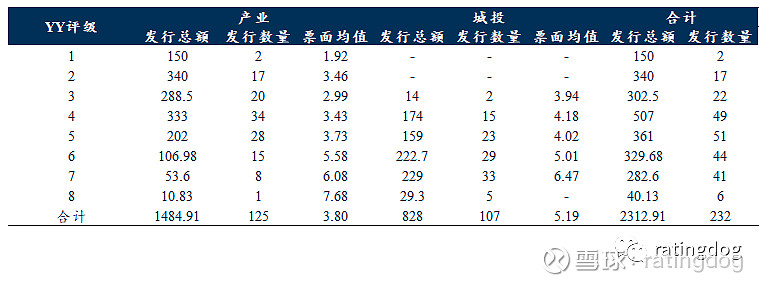

分主体类型来看,产业债发行债券125只,发行总额1484.91亿元,占总发行额的64.20%。城投债发行107只,发行总额828.00亿元,占比35.80%。产业债票面均值为3.8%,城投债票面均值较高,为5.19%。

分YY评级来看,产业债方面,中高等级(YY评级2-5)发行规模较大,其中YY评级为2的产业债发行规模最大,为340.00亿元,发行数量为17只。城投债方面中低等级(YY评级4-7)发行规模较大,YY评级为7的城投债发行规模最大为229.00亿元,发行数量为33只。

表2:一级发行分YY评级统计

分债券类型来看,发行规模最大的为短期融资券,发行数量90只,发行总额842.10亿元,占比36.41%,其次为公司债,发行数量81只,发行总额778.71亿元,占比33.67%。

表3:一级发行分债券类型统计

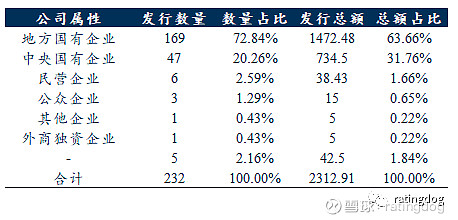

分公司属性来看,地方国有企业发行债券规模最大,共发行债券169只,计划发行总额合计1472.48亿元,占比高达63.66%。其次为中央国有企业,发行债券47只,计划发行总额734.50亿元,占比31.76%。

表4:一级发行分公司属性统计

从发行票面均值来看,整体发行票面均值上升5.12BP,其中企业债、短期融资券下降44.40BP和36.43BP;私募债和定向工具上升42.62BP和37.64BP;中期票据票面均值变动最小,仅上升4.00BP。

表5:分债券类型统计发行票面均值变动

表6:取消发行分析