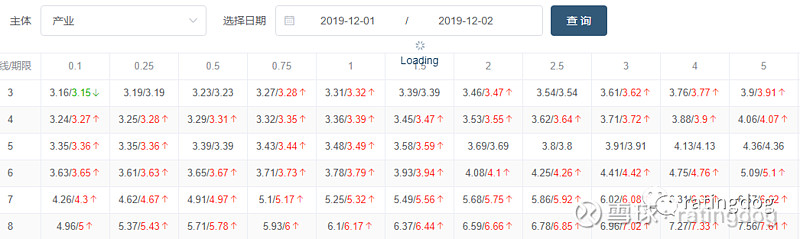

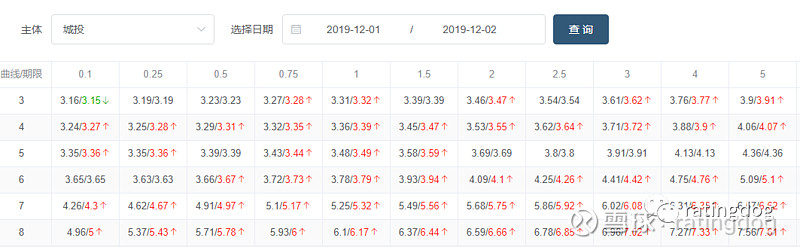

12月2日YY估值曲线

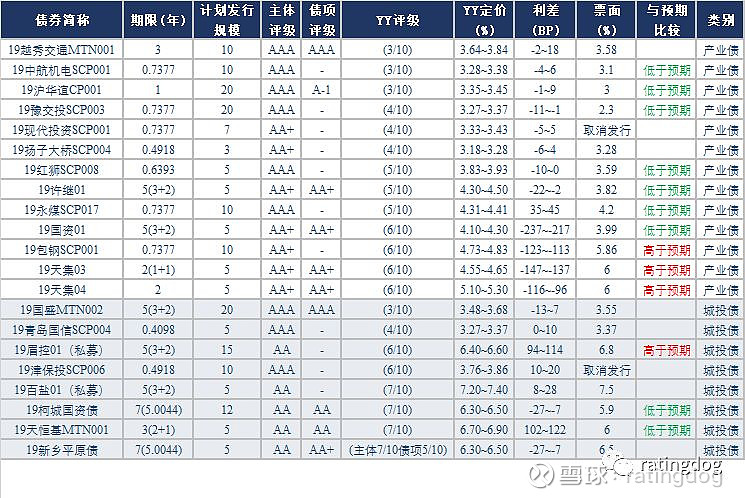

12月2日一级发行分析

央行逆回购暂停,当日零投放零回笼,资金面总体宽松;中采及财新PMI均超预期,股市回暖、债市调整,10Y期利率债收益率上行超3BP;信用分层仍持续

2019年12月2日,信用债一级发行已出结果21只,9只低于预期,4只高于预期,2只取消发行,其余均符合预期。

产业债

19中航机电SCP001、19沪华谊CP001、19豫交投SCP003上述均为好资质短债,发行利率低于同期限国股存单或因包销。19红狮SCP008发行人为股权结构分散民企,主营水泥业务产能主要布局在浙、闵、赣等南方地区,区域布局较好,受益于水泥价格高位业绩改善明显,资质一般;发行利率低于预期略超预期,或得益于资金面总体宽松。19永煤SCP017发行人为河南省国企河南能源化工集团控股煤企,业务周期性明显整体经营能力偏弱,财务杠杆偏高,资质一般;发行利率低于预期或因利差调整有误。19许继01发行人为央企国家电网间接控股上市公司,主营输配电设备具有一定技术优势,经营稳定但盈利能力偏弱,财务杠杆不高,资质一般;发行利率低于预期或因利差调整有误。19国资01发行人为安徽省国资委全资国企,主营建筑施工和类金融业务经营状况一般,财务杠杆偏高,资质一般;发行利率低于预期主因利差调整有误。

19包钢SCP001发行人为内蒙古自治区最大钢企,核心资产及盈利主要来自于旗下上市公司包钢股份,母公司层面盈利弱且财务杠杆偏高,资质弱;发行利率高于预期或因利差调整有误。19天集03、19天集04发行人为民企,控股上市公司天士力,资产和盈利主要来自于上市公司,母公司层面资质偏弱;发行利率高于预期主因信用分层致市场对弱资质债券需求弱。

19现代投资SCP001发行人为湖南省高速公路集团控股上市公司,主营高速公路投资运营业务,兼营贸易、期货、环保、资产经营等业务,整体经营稳定且盈利能力尚可,财务杠杆偏高,资质尚可;取消发行超预期。

城投债

19柯城国资债发行人为衢州市柯城区平台,资质弱;发行利率低于预期略超预期。19天恒基MTN001发行人为新疆生产建设兵团第十二师国资委旗下国企,城投属性弱,资质弱;发行利率低于预期略超预期,或因包销。

19眉控01发行人为眉山市平台,资质偏弱;发行利率高于预期主因信用分层致市场对弱资质债券需求弱。

19津保投SCP006发行人为天津港保税区平台,资质偏弱;取消发行或因天津区域负面信息频发致市场需求弱。

总体来看,2019年12月2日,央行逆回购暂停,当日零投放零回笼,资金面总体宽松;中采及财新PMI均超预期,股市回暖、债市调整,10Y期利率债收益率上行超3BP;信用分层仍持续。

12月2日二级成交分析

央行公开市场零操作,资金面整体稳中趋松,资金价格全线大幅走低;周五美股小幅收跌,A股今日弱势反弹;周末PMI数据超预期明显打压债市情绪,国债期货全线走低,利率现券反弹明显,长端超4BP;信用债成交活跃度边际走高,高中等级分化明显,高等级低估值居多,中等级则高等级居多。年末信用债市场风暴暗涌,DX座位图根本没有疯传多久,FZ依靠实力强势霸占头条,信仰的打破让很多人感受到了极寒;但市场出清即将面临拐点,尚能扑腾的网红已经不多了。大家在冬日里再坚持一下!

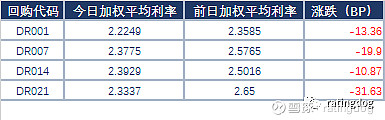

12月2日,央行未开展逆回购操作,当日无逆回购到期。资金面整体稳中趋松,早盘起银行融出适量,利率质押隔夜融出基本成交在加权附近,信用质押隔夜融出加权在15BP左右;7天成交亦比较活跃,信用质押融出在2.55-2.6附近;其他月内成交较为清淡。总体来看,隔夜加权利率下行13.36BP至2.2249,7天加权利率下行19.90BP至2.375。

周五美股结束连续四日上涨小幅走低,道琼斯跌0.4%至28051点,纳斯达克跌0.46%至8665;10Y美债小幅反弹0.1BP至1.779。A股今日弱势反弹,日终上证综指收涨0.13%,至2875.81点,深证成指收涨0.24%,至9605.19点,上涨板块主要为农林牧渔、房地产、建材、电子元器件、传媒等。周末PMI数据超预期对债市情绪形成打压,国债期货今日明显走低,日终10年期主力合约跌0.38%,收在98.685,5年期主力合约跌0.18%,收在99.520。利率现券成交活跃度一般,日终10年期国债活跃券190006收益率上行3.90bp,报3.2100%;10年期国开活跃券190210收益率上行4.75BP,报3.7050%;10年期国开活跃券190215收益率上行4.25BP,报3.6100%。PMI的超预期一方面与地产韧性、基建短期企稳有关,另外出口略超预期。

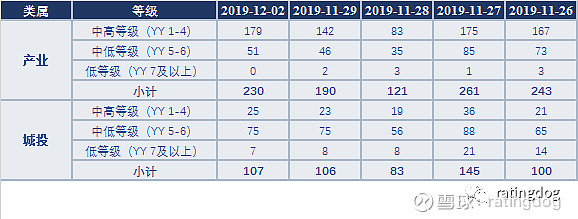

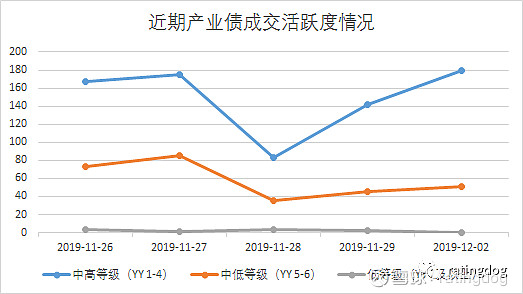

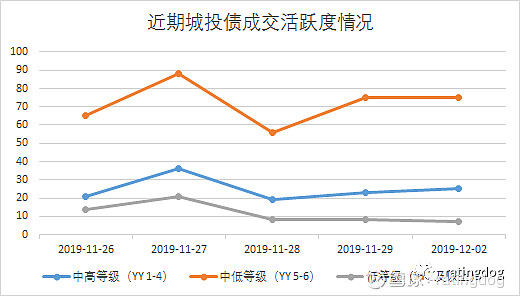

12月2日,信用债成交量边际明显增加,但走势有所分化,高等级低估值居多,中等级高估值居多。其中,中高等级(YY 1-4) 产业、城投成交量分别为179、25,1-3年交投活跃,低估值相对居多,3Y以上则高估值居多;中低等级(YY 5-6)产业、城投成交量分别为51、75,1-3Y成交居多但整体以高估值为主;低估值成交依旧低迷。临近年末,信用债市场似乎风暴暗涌,正当市场在疯传DX债券持有人会议图片时,盘后FZ依靠实力霸占头条,信仰的打破正在深入灵魂,但市场出清即将面临拐点,尚存的网红已经屈指可数了,大家在冬日里再坚持一下!

近期信用债成交活跃度情况(单位:只)

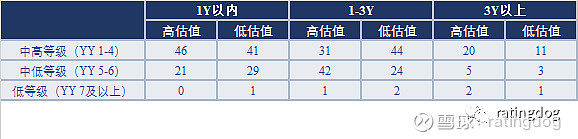

今日信用债成交偏离情况(单位:只)

今日个券成交偏离情况

总体来说,央行公开市场零操作,资金面整体稳中趋松,资金价格全线大幅走低;周五美股小幅收跌,A股今日弱势反弹;周末PMI数据超预期明显打压债市情绪,国债期货全线走低,利率现券反弹明显,长端超4BP;信用债成交活跃度边际走高,高中等级分化明显,高等级低估值居多,中等级则高等级居多。年末信用债市场风暴暗涌,DX座位图根本没有疯传多久,FZ依靠实力强势霸占头条,信仰的打破让很多人感受到了极寒;但市场出清即将面临拐点,尚能扑腾的网红已经不多了。大家在冬日里再坚持一下!

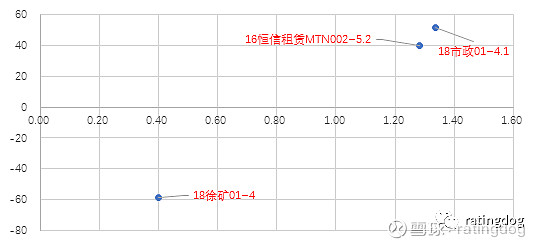

高估值

1.2822Y+N 16恒信租赁MTN002成交在5.2,高估值40.29BP;发行主体为海通恒信国际租赁股份有限公司,实控人海通证券(100%)。公司主要经营融资租赁业务,其中涉及的核心行业为工业、基础设施、医疗和教育行业。但“43号文”出台后,公司基础设施、教育和医疗行业的投放规模下降,随着前期租赁到期,公司教育和医疗行业生息资产规模近几年已收缩至较低水平。受去产能政策影响,公司主动减少了化工行业资产投放,化工行业的生息资产规模持续收缩。财务方面,截至2019年9月底,公司资产负债率水平较高,有息债务规模达到626亿元,资产方面,受宏观环境增速放缓影响,公司关注类资产规模有所上升,盈利能力减弱。高估值成交,或因市场对公司未来盈利能力及债务压力的担忧。

1.337+3+3+1Y 18市政01 成交在4.10,高估值51.42BP;发行主体为天津市政投资有限公司,控股股东为天津城市基础设施建设投资集团有限公司(100%)。公司以水务业务为主业,具有较好的区域专营性,且受到较好的政府支持。财务方面,截至2019年6月底,公司资产负债率水平一般,资产方面,公司将持有的乐城置业100%股权协议转让至城投置地,受让方为天津城投间接全资,且部分转让款项尚未收到,同时导致公司盈利能力和业务收入有所下滑。此外,18市政01由天津城投担保,担保方实力较强。高估值成交,或因市场对公司盈利能力下滑的担忧。

低估值

0.4+1Y 18徐矿01 成交在4,低估值58.68BP;,发行主体为徐州矿务集团有限公司,控股股东为江苏省国资委(100%)。公司为江苏省唯一一家省属大型煤炭企业,战略地位突出,主要经营煤炭销售与生产,并围绕煤炭主业发展电力和矿业工程等业务,其中收入来自煤炭运销和电力业务。财务方面,截至2019年6月底,公司资产负债率水平不高,有息债务规模为68亿元;资产端,公司货币资金对短期债务覆盖程度较好,偿债能力较强。低估值成交,表明市场对公司盈利能力和偿债能力的认可。

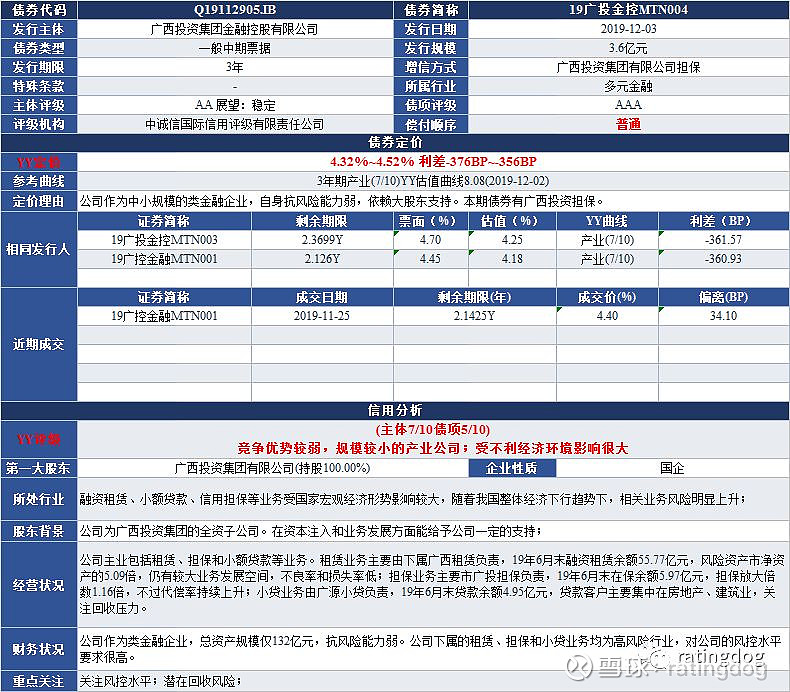

12月3日一级信评定价

查询网址

城投债

产业债

城投债

评级 4/10

评级 5/10

评级 6/10

评级 7/10

产业债

评级 2/10

评级 3/10

评级 4/10

评级 5/10

评级 6/10

评级 7/10

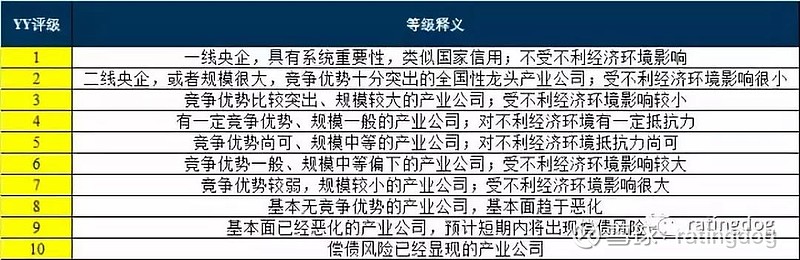

关于YY评级详情,请点击下面两个链接

YY评级与定价的逻辑

YY评级使用小贴士

此报告仅作为rating狗旗下YY团队个体意见,不代表任何机构,仅供同行参考,欢迎转载转发。