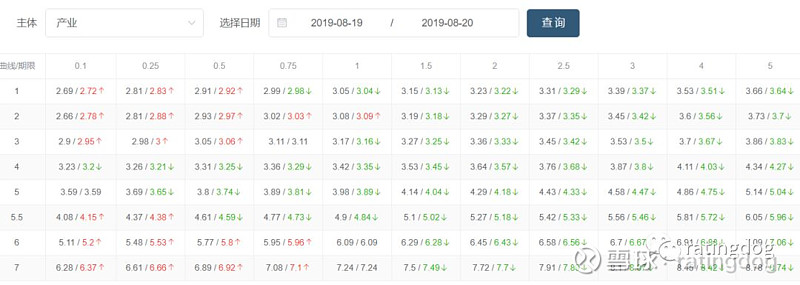

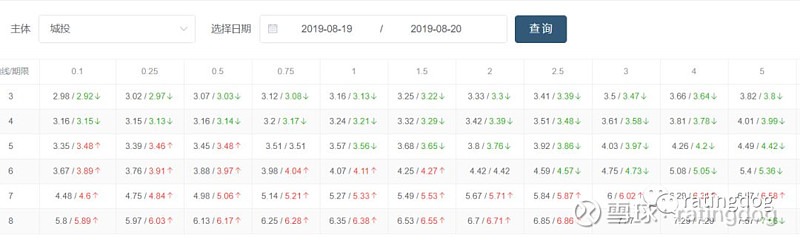

8月20日YY估值曲线

8月20日一级发行分析

央行OMO逆回购500亿,当日净回笼100亿,资金面平稳宽松;新版LPR首次报价总体符合预期,A股震荡盘整,债市情绪偏弱,现券收益率上行约1BP;信用分层明显弱资质债券需求偏弱;关注本期MLF到期续作时利率变化情况

2019年8月20日,信用债一级发行已出结果37只,13只低于预期,7只高于预期,2只取消发行,其余均符合预期。

产业债

19中电投SCP024、19深航空SCP017、19中铝集SCP011、19首农食品SCP003上述均为好资质短债,发行利率低于同期限国股存单或因包销。19广宇MTN001发行人为央企鲁能集团控股上市地产公司,资质一般;发行利率低于预期主因利差调整有误。19象屿股份SCP003发行人为厦门市国企厦门象屿集团控股上市平台,已形成了集国际货运代理、堆场、运输、仓储、进口清关等业务为一体的综合物流平台,资质一般;发行利率低于预期或因资金面总体宽松。19晋天然气SCP001发行人为山西省国企,具有山西省天然气供应垄断地位,盈利能力弱且财务杠杆高偏高,资质偏弱;发行利率低于预期或因利差调整有误,略超预期。19合肥产投MTN001发行人为合肥市产业投资平台,业务较为多元化但经营和盈利能力偏弱,财务杠杆偏高,资质一般;发行利率低于预期或因利差调整有误。19山西建投SCP003发行人为山西省国企,是山西省级国有建筑施工企业,资质偏弱;发行利率低于预期或因资金面总体宽松。19威高SCP003发行人为民企,主营医疗保健产品生产销售及房地产开发业务,盈利能力尚可且财务杠杆一般,资质偏弱;发行利率低于预期或因资金面总体宽松。

19新化01发行人为新疆自治区政府控股化工企业,业务周期性明显当前经营业绩表现良好,债务压力较大,资质一般;发行利率低于预期或因利差调整有误。19开滦股MTN001发行人为河北省国企开滦集团控股上市国企,主营煤炭和煤化工业务,业务周期性明显,资质偏弱;19永煤01发行人为河南能源化工集团控股国企,是三大精品无烟煤生产基地之一,盈利能力弱且周期性明显,财务杠杆偏高,资质偏弱;上述债券发行利率高于预期或因利差调整有误。19石榴04发行人为民营地产公司,资质弱;发行利率高于预期主因利差调整有误。

19晋能MTN002发行人为山西省七大煤企之一,资质偏弱;本期债券为永续债,取消发行主因信用分层致市场对弱资质永续债需求弱。

城投债

19常城建SCP008发行人为常州市平台,资质一般;发行利率低于预期超预期,或因包销。19绍城03发行人为绍兴市重大项目建设和重要的国有资产运营平台,资质一般;发行利率低于预期超预期或因包销。19哈尔滨投CP002发行人为哈尔滨市级平台,资质偏弱;发行利率低于预期或因资金面总体宽松。

19重庆物流MTN002发行人为重庆市沙坪坝区平台,资质弱;19靖投03发行人为泰州靖江市平台,资质偏弱;19循环01发行人为株洲市石峰区平台,资质弱;上述弱资质城投发行利率高于预期主因利差调整有误。

19重庆物流MTN002B取消发行主因信用分层致市场对弱资质永续债需求弱,长久期债券尤为明显。

总体来看,2019年8月20日,央行OMO逆回购500亿,当日净回笼100亿,资金面平稳宽松;新版LPR首次报价总体符合预期,A股震荡盘整,债市情绪偏弱,现券收益率上行约1BP;信用分层明显弱资质债券需求偏弱;关注本期MLF到期续作时利率变化情况。

8月20日二级成交分析

资金面今日松紧适度,资金价格变化不大;隔夜美股大涨,国债收益率低位徘徊;A股呈横盘走势,成交量超5,200亿元;国债期货微跌,利率现券成交活跃度一般,收益率小幅反弹;信用债成交量边际走高,收益率中枢则变化不大,资产下沉市场偏好中低等级城投,全面下沉则较为谨慎

今日央行进行了500亿7天逆回购操作,另有600亿逆回购到期,全天净回笼100亿元。资金面全天维持紧平衡状态,早盘起银行融出谨慎,资金价格较前一交易日基本持平;午后资金面边际放松,机构平盘顺利。

隔夜美股完成三连涨,道琼斯最终收涨0.96%,纳斯达克收涨1.35%;10Y美债微涨0.20BP至1.593。今日A股呈震荡走势,日终上证综指收跌0.11%,深圳成指则基本持平,两市成交量约5,200亿,交投较活跃。国债期货微跌,其中,5年期主力合约TF1912收在100.010,较昨日下跌0.04%;10年期主力合约T1912收在98.860,收跌0.06%。今日利率现券成交表活跃度一般,收益率小幅反弹;其中,国债10年190006收于3.0300%,较昨日上行1.25BP;国开10年190205收于3.5220%,较昨日上行1.20BP;国开10年180210收于3.405%,较昨日上行1.25BP。此外,今日新机制下一年期LPR报价4.25%,五年期LPR报价4.85%,其中一年期报价原基准利率降了10BP,比以前老的LPR降了6BP。

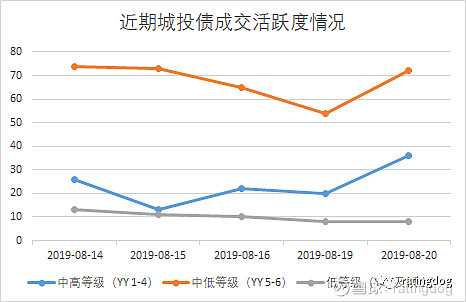

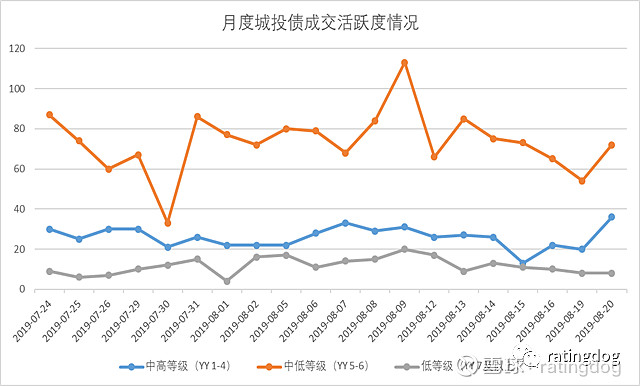

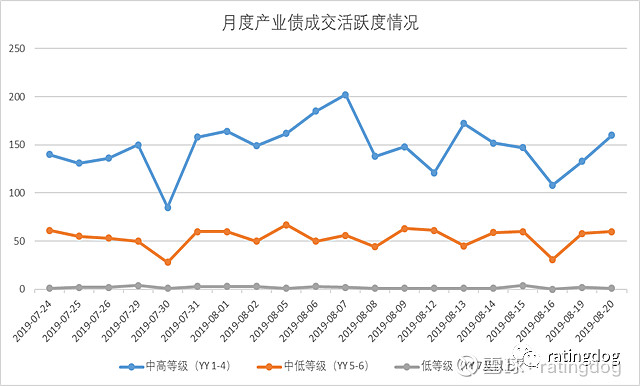

今日信用债成交量边际走高,收益率中枢则变化不大;其中,中高等级(YY 1-4) 产业、城投成交量分别为160、36,3Y内成交最为活跃,高低估值相对均衡;中低等级(YY 5-6)产业、城投成交量分别为60、72,城投活跃度增加较多,但各期限成交高估值相对居多;低等级(YY 7以上)城投成交小幅走低,以短久期为主,资质过度下沉比较谨慎。

注:上述个券成交请参见网页链接

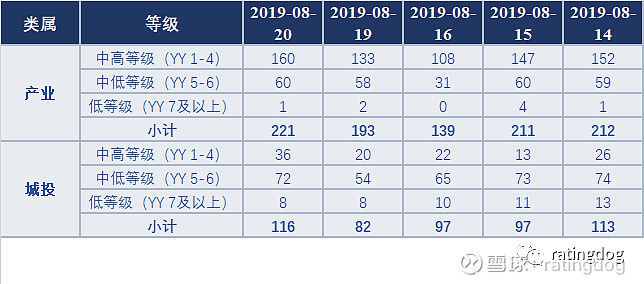

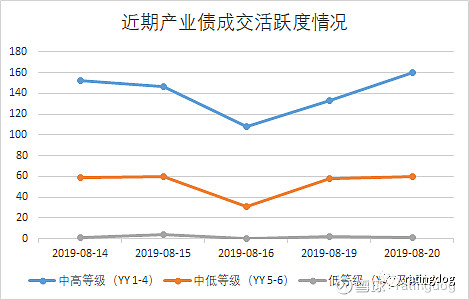

近期信用债成交活跃度情况(单位:只)

今日信用债成交偏离情况(单位:只)

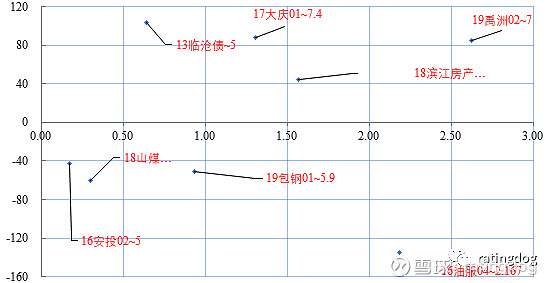

今日个券成交偏离情况

总体来说,资金面今日松紧适度,资金价格变化不大;隔夜美股大涨,国债收益率低位徘徊;A股呈横盘走势,成交量超5,200亿元;国债期货微跌,利率现券成交活跃度一般,收益率小幅反弹;信用债成交量边际走高,收益率中枢则变化不大,资产下沉市场偏好中低等级城投,全面下沉则较为谨慎。

高估值

235D 13临沧债成交在5,高估值103.23BP;发行主体为临沧市国有资产经营有限责任公司,公司是云南省临沧市的主要平台。临沧市共有1个发债平台。2018年,全市实现地区生产总值630亿元,以二、三产业为主,一般公共预算收入44.17亿元,政府性基金收入10.65亿元。公司主要经营交通类业务、房地产业务等,利润主要依靠政府补助。2018年,公司利润总额7966万元,其中各类补助达10868万元。财务方面,截至2018年12月,公司有息债务占比较高,存在较大偿付压力;资产端,公司资产以其他应收款、在建工程和存货为主,占比达70%,且存货重保障性住房抵押占比较高,流动性较差。此外,公司对外担保最新余额达8.8亿,具有一定或有负债风险。高估值成交,反映市场对该云贵区域城投债一定的担忧。

2.6219+2Y 19禹洲02成交在7,高估值84.56BP;发行主体厦门禹洲鸿图地产开发有限公司,为禹州地产(港股1628.HK)境内主要的运营主体,截至2019.6月末,林龙安、郭英兰直接持股禹洲地产56.36%,禹洲地产100%控股禹洲国际,禹洲国际100%持股香港丰州投资,香港丰州投资持有禹洲鸿图的99.93%股权,股权链较为清晰,实际控制人为林龙安和郭英兰。全口径可得数据来看(克而瑞),2018年全年,禹洲地产实现累计销售金额为560.06亿元,同比增长约39%;累计销售面积为370.27万平方米,同比增长约56%;平均销售价格为每平方米15125元。总销售额略微不及预期600亿,完成率93%。土地储备方面,集团可供销售建筑面积1738万平方米,123个项目,平均楼面成本4812元/平方米。截至2018年12月末,公司有息负债200亿元,货币资金127.82亿元。剔除预收的负债是58%,整体仍较为稳健。随着新增项目增加,公司财务规模扩张迅速;典型地产企业报表,大量存货且资产受限;地产行业合作开发,部分资产纳入权益范围但不并表,因此应收账款和长期股权投资规模很大;轻资产运营模式显著降低了负债率,但也隐匿了部分刚性债务。仍需要重点关注公司的偿债压力。高估值成交,体现市场对其信用资质的一定担忧。

1.5683Y 18滨江房产MTN001成交在5.05,高估值44.12BP;发行主体为杭州滨江集团股份有限公司,控股股东为杭州滨江投资控股有限公司(42.95%),,自然人戚金兴持有滨江控股64.00%的股权,并直接持有公司11.06%的股权,故实际控制人为戚金兴。公司作为一家国内大中型上市房地产企业,项目主要分布在杭州等浙江省内城市,并逐步拓展至深圳、上海。截至2018年底,公司尚未开发的土地储备建筑面积合计207.59万平方米,权益建筑面积86.63万平方米,考虑到公司开发规模,土地储备尤其是权益土地储备规模一般;从区域分布来看,公司位于杭州的土地储备规划建筑面积占43.38%,深圳占18.27%,湖州占12.50%,主要位于杭州,地理位置较优越,具备较好的保值增值空间。2018年,公司签约销售面积达到96.08万平方米(不含代建项目),较上年增长7.40%,房地产签约销售金额达到400.90亿元,较上年增长31.18%。财务方面,截至2019年3月,公司有息债务达281.75亿元,货币资金124.04亿元,剔除预收账款资产负债率为45%,整体较为稳健。下半年地产行业融资环境较差,公司债务规模增长较快,且为区域性房地产,具有一定融资压力。高估值交易,反映出市场对其信用资质的一定担忧。

1.3014+2Y 17大庆01 成交在7.4,高估值88.27BP;发行主体大庆市城市建设投资开发有限公司,是大庆市建设委员会受大庆市人民政府(以下简称“市政府”)委托出资组建。大庆市城市建设投资开发有限公司是黑龙江省大庆市的主要平台,主营综合类业务。大庆市2018年末该平台总资产在大庆市排名第1名,为574.38亿元。大庆市2018年实现GDP 2801.2亿元,一般公共预算收入194.93亿元,政府性基金收入13.99亿元。公司主要业务板块主要包括房地产销售、高速公路经营、污水处理和城市供热等业务,其中房地产销售业务和城市供热业务是公司营业收入的主要来源。财务方面,公司有息债务规模较高,应收账款占比较高,且对象集中,面临一定坏账风险,此外资产受限规模较高,流动性较差。高估值成交,反应市场对起信用资质的担忧。

低估值

2.1808+2Y 16油服04成交在2.1667,低估值134.912BP;发行主体中海油田服务股份有限公司,中国海洋石油集团有限公司(持股50.53%),实际控制人为国务院国有资产监督管理委员会,有较强外部支持,公司在上交所和联交所两地上市。公司主要从事油田技术服务、钻井服务、船舶服务和工程勘探等业务;公司是中国近海市场最大规模的最大综合性油田服务企业,业务覆盖油气田勘探、开发和生产全过程,具有较强的规模及技术优势。2018年,受益于行业回暖,营业收入同比增长25.3%,其中收入主要来自油田技术服务业务(44.8%)和钻井业务(35.4%),但毛利率水平有所降低。财务方面,截至2019年3月末,公司资产负债率水平较低,但有息债务占比较大;资产方面,公司应收款项余额较高,达90.52亿元,占流动资产比重40%;此外,公司经营性现金流仍保持较大规模的净流入,对利息的保障能力较高。低估值成交,反映出市场对其信用资质的信心。

109D 18山煤CP001成交在5.45,低估值59.85BP;发行主体山西煤炭进出口集团有限公司,山西省国有资本投资运营有限公司全资控股。山煤集团作为山西省内七大煤炭资源整合主体之一,且其下属拥有A 股上市控股子公司,其实际控制人为山西省国资委,能够得到山西省政府较大支持;公司作为国内最大的煤炭贸易企业之一,具有煤炭出口贸易资质,贸易及运输产业链完善,在行业内具有一定的规模优势。此外,公司煤炭生产效率较高,且自身人员负担较轻,具有一定的成本优势,近年来,煤炭产量持续增长,煤炭产销业务盈利能力不断上升。财务方面,截至2018年,公司债务规模较大,且以刚性债务为主,且债务期限相对集中,具有一定偿还压力。资产方面,公司应收款项和存货规模占流动资产比重达37%,资产流动性存在一定限制,但得益于主业盈利能力的提升,可动用现金类资产规模尚可,以及较通畅的外部融资渠道对债务偿还提供一定的保障。该短融低估值成交,反映出市场对其近期偿还能力的信心。

0.9342+1+1Y 19包钢01成交在5.90,低估值51.3BP;发行主体包头钢铁(集团)有限责任公司,大股东为内蒙古自治区人民政府(76.83%)。公司主要从事黑色金属冶炼及加工和稀土生产业务。公司作为四大钢轨生产基地之一,拥有齐全的钢材品种规格,竞争优势明显;此外公司公司稀土资源储量丰富,是国内最大稀土生产基地。2018年受钢铁行业及稀土行业持续回暖影响,公司营业收入和毛利润均有所增长,盈利能力有所提升。财务方面,公司资产负债率仍处于高位,且债务结构较差,短债占比较高;但公司经营性现金流保持较大规模流入,对债务和利息保障程度较高。此外,在建项目计划总投资6.30亿元,截至2018年底已完成投资2.20亿元,2019年计划投资3.20亿元,在建项目规模一般,资本支出压力较小。低估值成交,反映出市场对主体所处行业发展仍有较强信心。

0.1699+2Y 16安投02成交在5,低估值42.97BP;发行主体安吉县城市建设投资集团有限公司,为浙江湖州安吉县平台,安吉县经济和财政实力偏弱。公司主营土地整理、安置房、供水等业务,盈利对政府补助依赖明显;公司财务杠杆偏高,资质中存货和其他应收款为主,资产质量较差;公司存在对其他政府平台担保,关注代偿风险;整体资质偏弱。低估值成交,反应市场对发达区域高负债的主体仍有一定的偏好,弱资质平台得益于整体区位条件尚可,有一定追捧。

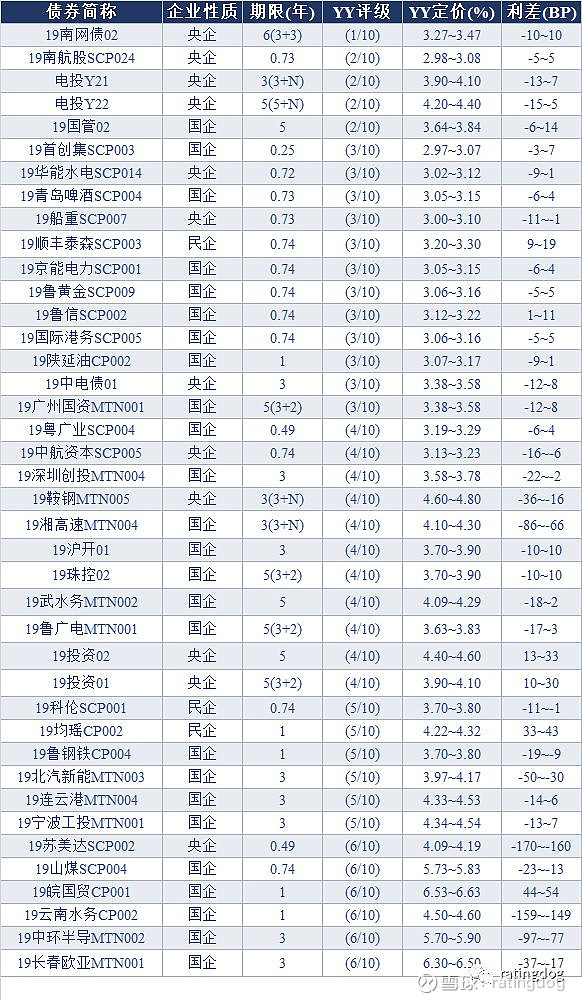

8月21日一级信评定价

查询网址

城投债

产业债

城投债

评级 4/10

评级 5/10

评级 6/10

评级 7/10

评级 8/10

产业债

评级 1/10

评级 2/10

评级 3/10

评级 4/10

评级 5/10

评级 6/10

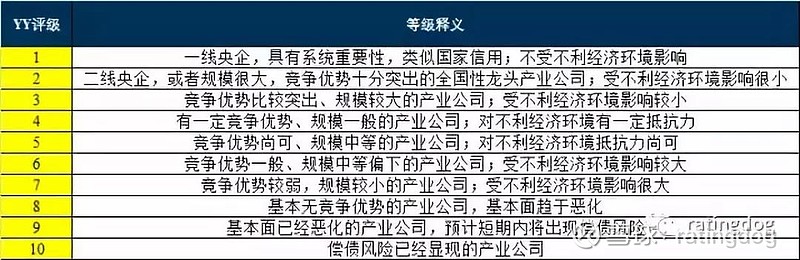

关于YY评级详情,请点击下面两个链接

YY评级与定价的逻辑

YY评级使用小贴士

此报告仅作为rating狗旗下YY团队个体意见,不代表任何机构,仅供同行参考,欢迎转载转发。