9月13日一级发行分析

央行净投放资金面继续宽松;美加息临近、地方债供给压力和社融数据边际回暖均制约债市,债市小幅震荡;短端受益资金宽松下行、信用长端分化持续;关注周五经济数据

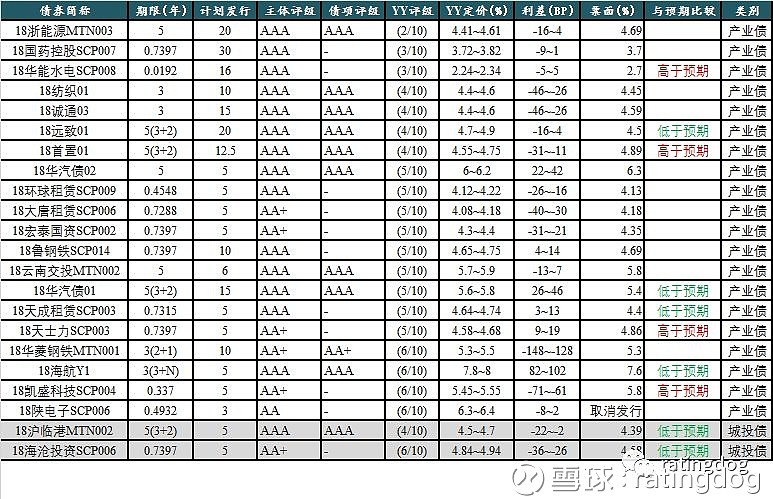

9月13日一级发行已出结果22只,6只低于预期,4只高于预期,1只取消发行,其余均符合预期。

产业债

18远致01发行人为为深圳市国资委旗下的资本运作平台,资产质量较好,整体资质较好;发行利率低于预期或因利差调整有误。18华汽债01发行人为辽宁省国资委旗下整车生产企业,对旗下盈利能力较强的板块华晨整车生产平台持股比例低,归母盈利弱且母公司层面负债率高,资质一般;发行利率低于预期略超预期。18天成租赁SCP003发行人为华能集团旗下融资租赁公司,依托集团拓展业务当前资产质量较好,公司财务杠杆偏高但获得外部支持可能性大,资质一般;发行利率低于预期或因资金面边际宽松。18海航Y1发行人为海航系期限上市民航平台,行业竞争力较强,受海航系负面影响资质偏弱;发行利率低于预期略超预期。

18华能水电SCP008发行人为央企华能集团旗下澜沧江水电开发主体企业和云南省最大的发电企业,资质较好;发行利率高于预期或因利差调整有误。18首置01发行人为北京市国资委旗下港股上市房企,行业排名较靠前,目前房地产在建项目和土地储备充足且质量较好,资质尚可;发行利率高于预期或因地产行业调控致行业利差走扩。18天士力SCP003发行人为民企,控股上市公司天士力,上市股权存在质押情况,主营中成药、化学药等的生产及医药商业,负债率偏高,资质一般;发行利率高于预期或受民企利差扩大影响。18凯盛科技SCP004发行人为央企中国建筑材料集团独资企业,主营玻璃、新材料、装备、新能源及工程管理等,但公司自身盈利较弱,负债率偏高,资质偏弱;发行利率高于预期或因违约频发致市场对弱资质债券要求更高溢价。

18陕电子SCP006发行人为陕西省国资委控股企业,主营电子通信、光伏、电子元器件、电子专用设备等涉及军工业务,经营和盈利能力弱,资质偏弱;上述短债取消发行或因违约频发导致市场对弱资质债要求更高溢价,发行价格或超银行贷款利率。

城投债

18沪临港MTN002发行人为上海临港产业园平台,资质尚可;发行利率高于预期主因利差调整有误。18海沧投资SCP006发行人为厦门海沧区平台,资质偏弱;发行利率低于预期或因资金面边际宽松。

总体来看,9月13日,央行净投放资金面继续宽松;美加息临近、地方债供给压力和社融数据边际回暖均制约债市,债市小幅震荡;短端受益资金宽松下行、信用长端分化持续;关注周五经济数据。

9月13日二级成交分析

央行持续投放资金价格下行,利率债中短端收益率下行,长端收益率微幅上行,成交活跃度略有下滑;信用债收益率与昨日基本持平,成交以中短期限和中高评级为主,成交活跃度持稳

9月13日周四,央行进行1000亿元7天、200亿元14天逆回购操作,当日无逆回购到期,净投放1200亿元,连续两日净投放。银行间资金转松,价格下行,隔夜、7天、14天加权成交在2.5043%、2.6366%、2.6616%。

今日央行持续投放资金价格下行,利率债中短端收益率小幅下行,长端收益率微幅上行,成交活跃度较昨日略有下降,国债期货小幅收涨,主力合约T1812收在94.370,上涨0.05%;TF1812收在97.490,上涨0.06%;TS1812收在99.270,上涨0.03%。盘中利率债现货走势与期货走势基本一致,开盘后收益率跟随期货震荡下行,下午3点后我国商务部对美国释放的谈判信息予以确实,长端利率债收益率低位反弹,日终国债10年180019收于3.655%,较昨日上行0.75BP;国开10年180210收于4.2475%,较昨日上行0.75BP;国开10年180205收于4.2925%,较昨日上行0.25BP。

今日信用债收益率与昨日变化不大,成交期限集中在3年以内,5Y以上品种成交寥寥,交投活跃度持稳。短融3M附近AAA成交多在2.9-3.40%之间,6M附近成交多在3.50-4.00%之间,收益率与昨日持平。中票成交期限集中在3年内,成交位置基本在估值附近,1Y附近AAA品种成交在3.80%-4.20%之间,3Y附近AAA品种成交在4.10%-4.40%之间。企业债高评级成交以铁道、金融行业为主,收益率与昨日持平,AA+及AA评级成交以AA+和发达地区AA为主,与估值偏离较小基本在10BP以内,AA评级城投1Y-3Y成交落在4.70-5.10%之间,地区溢价明显。

总体来说,今日央行持续投放资金价格下行,利率债中短端收益率下行,长端收益率微幅上行,成交活跃度略有下滑;信用债收益率与昨日基本持平,成交以中短期限和中高评级为主,成交活跃度持稳。

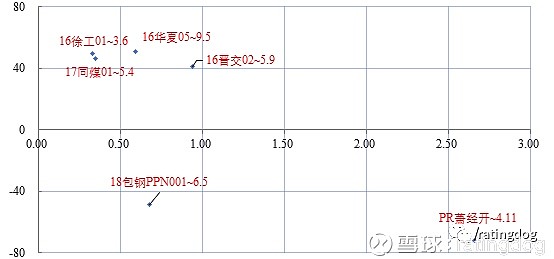

高估值

0.5918+2Y 16华夏05成交在9.5,行权高估值50.74BP;发行主体为民营上市公司,国内特大型放弃之一,公司项目主要分布在环一二线城市,特别是环北京地区,商业模式倾向于产城融合,过往受益于外溢效应,现由于限购和控制房价因素,去化明显放缓,17年至今经营和投资活动现金流均大幅净流出,面临较大资金压力。

0.3260+2Y 16徐工01成交在3.6,行权高估值49.35BP;发行主体为国有上市公司公司,主要从事各类筑路机械、铲运机械和路面机械的开发与生产,品牌与规模在行业位于前列,受益于行业去产能,公司17年以来收入和盈利改善明显,且公司内生现金近年持续净流入,整体财务稳健性较好,高估值主要与绝对收益率偏低有关。

0.3479+2Y 17同煤01成交在5.4,高估值46.43BP;发行主体为山西省属七大煤企之一,受益于供给侧改革,公司17年以来主营盈利明显改善,但18年上半年在盈亏线附近,业绩改善幅度偏弱,且目前整体债务杠杆仍比较高,在冬季限产政策松动的情绪下,未来煤炭价格边际回落的可能性加大,高估值部分显示市场定价的抬升。

0.9397+2Y 16晋交02成交在5.9,高估值41.39BP;发行主体为山西省属国企,公司在山西省公路客运、货运行业和铁路投资行业具有较强的竞争优势,同时在煤炭运销领域具有一定竞争优势,受益于煤炭行业回暖,公司17年以来实现扭亏,但仍处盈亏平衡点附近,资质一般,高估值可能与冬季限产政策放松,风险溢价偏低有关。

低估值

0.2822Y PR萧经开成交在4.11,低估值71.95BP;发行主体为萧山经开区所属平台,杭州近年在二线城市中异军突起,已进入1.5线城市行列,土地市场火热也导致地方政府土地出让收入较多,区域债务负担压力减轻,加上平台本身债务负担可控,低估值合理。

0.6740+2Y 18包钢PPN001成交在6.5,低估值48.53BP;发行主体为内蒙古省属国企,也是西部最大的钢铁上市企业,受益于钢铁价格走高,公司17年以来盈利大幅改善,现金流亦有所改善,低估值也与绝对收益率偏高有关。

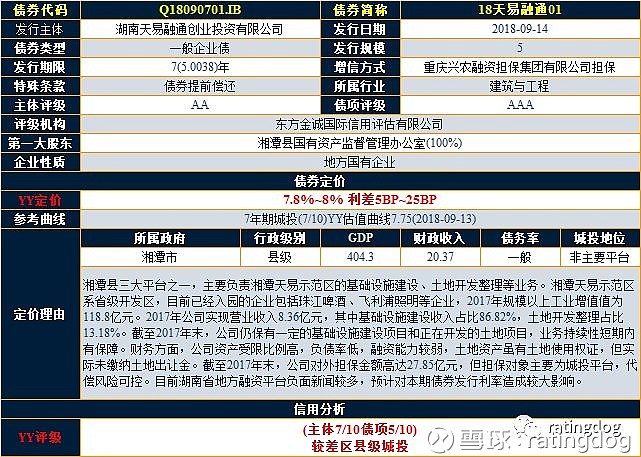

9月14日一级信评定价

查询网址 网页链接

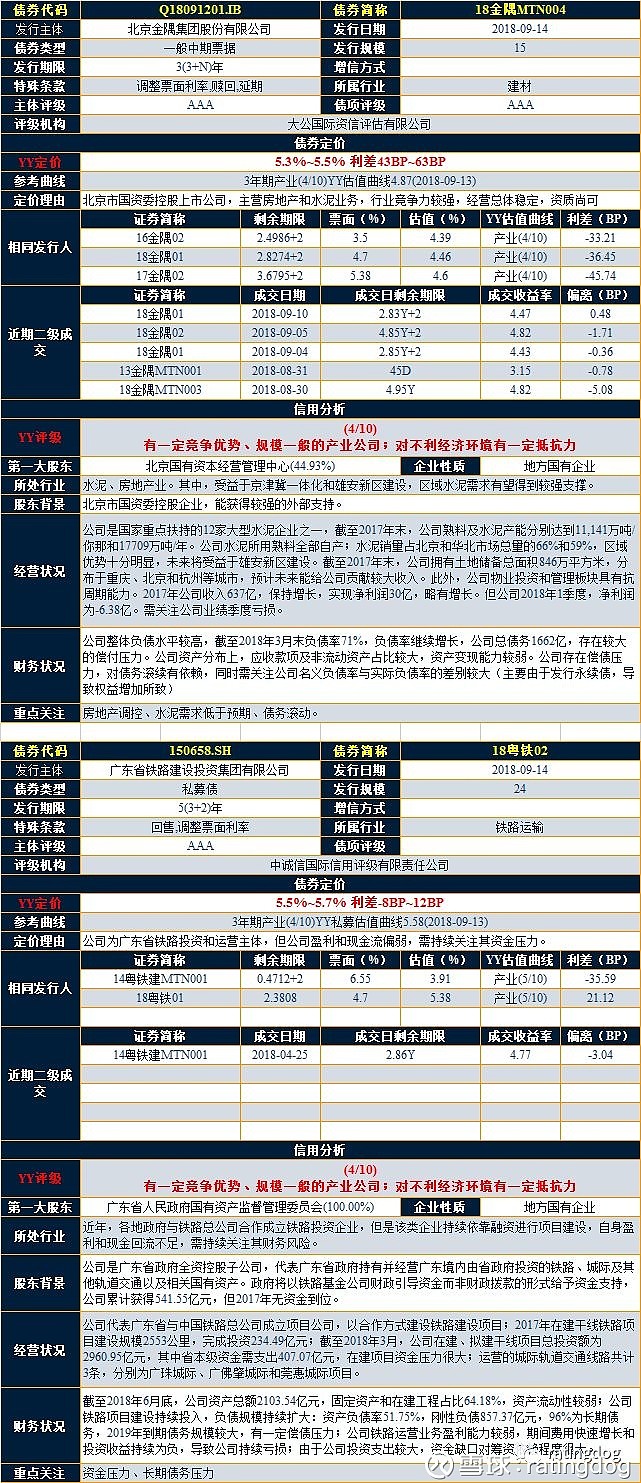

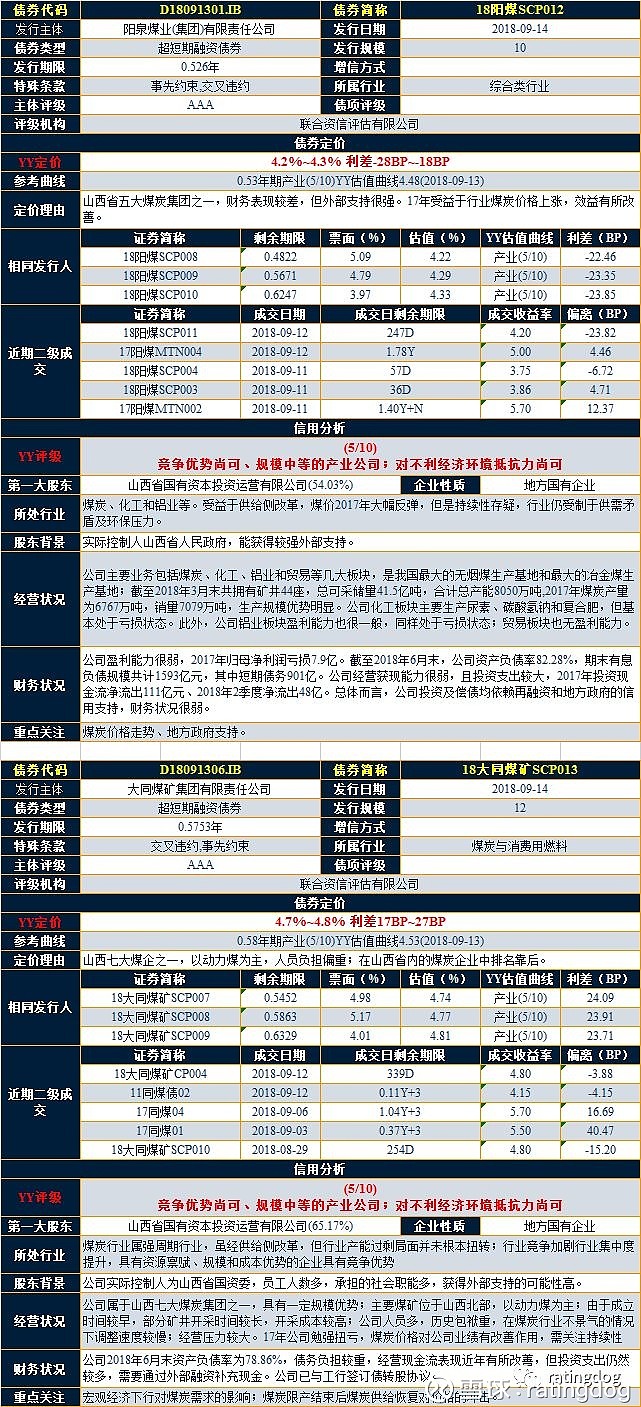

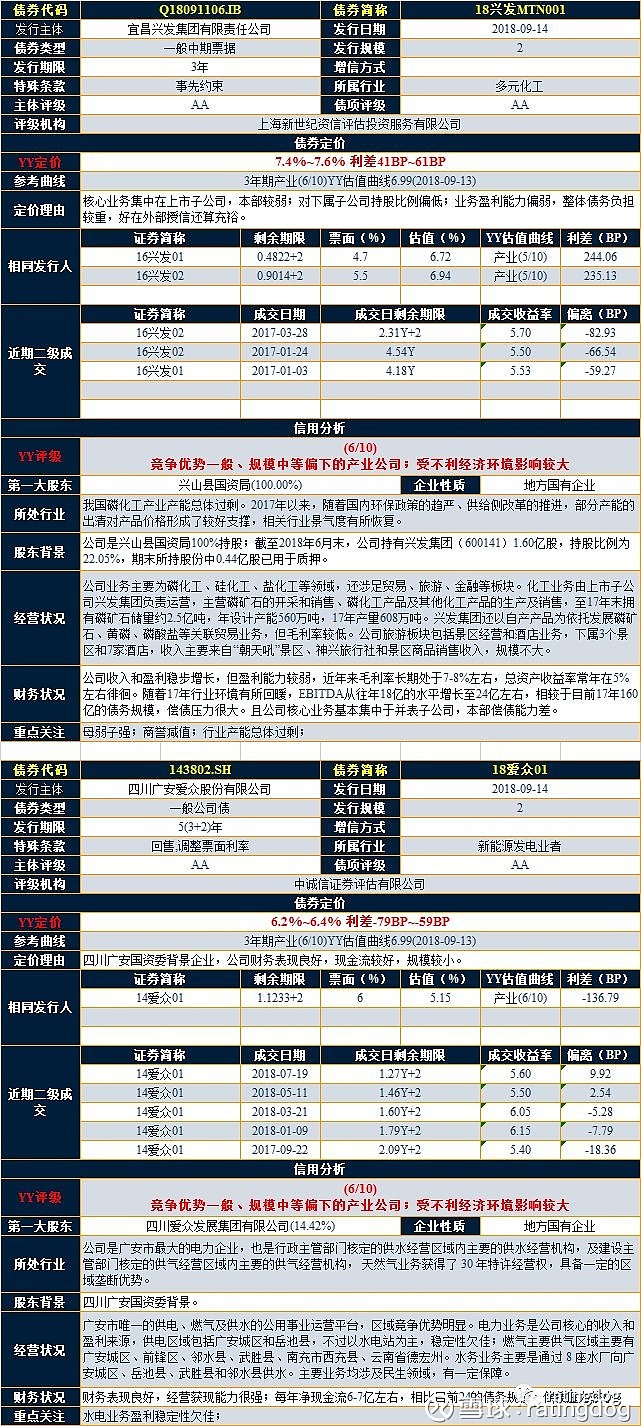

城投债

产业债

城投债

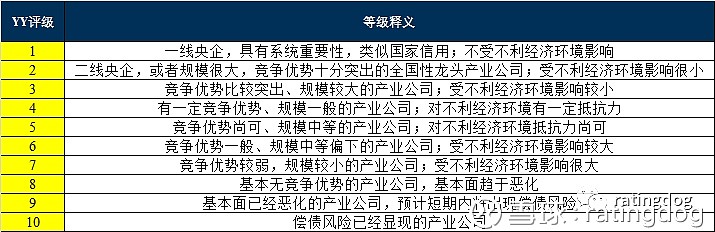

评级 3/10

评级 4/10

评级 5/10

评级 6/10

评级 7/10

产业债

评级 1/10

评级 2/10

评级 3/10

评级 4/10

评级 5/10

评级 6/10

请参阅网站

关于YY评级详情,请点击下面两个链接

YY评级与定价的逻辑

YY评级使用小贴士

此报告仅作为rating狗旗下YY团队个体意见,不代表任何机构,仅供同行参考,欢迎转载转发。