$国投电力(SH600886)$ $华能水电(SH600025)$ $华电国际(SH600027)$

特别声明:本文只做行业信息分享和学术分析,一切原始数据来源于公开渠道。文中若有观点,仅为个人看法,充满了认知的局限性。文中提到的任何上市企业,仅为示例。不代表本人推荐或者不推荐,请勿以此作为交易依据。投资是个人事业。买卖自主,盈亏自负。请朋友们为自己的财富负责。

01 水电发展总体情况

我上中学的时候对历史地理最感兴趣,基本满分那种。一本地图册,能看上一整天。对其中的大山大河充满了向往。也非常关心水电站的建设。

自1988年葛洲坝竣工以来,我国开启了水电建设的大潮。经过近40年的持续大力投入和几代人不懈努力,春耕秋收,基本到逐步享受果实的时候了。

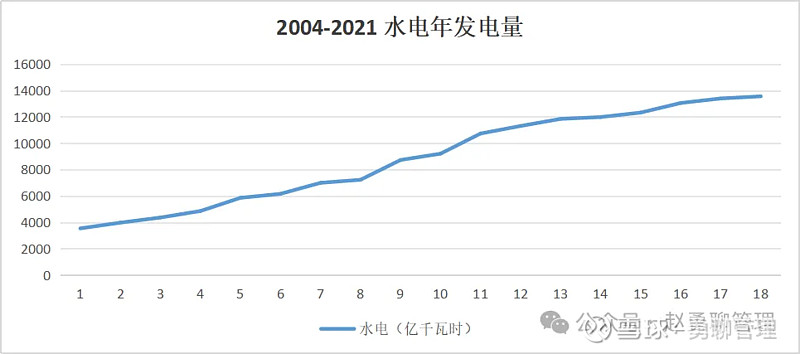

依据国家统计局数据:2004年到2021年,水电年发电量增长了4倍。

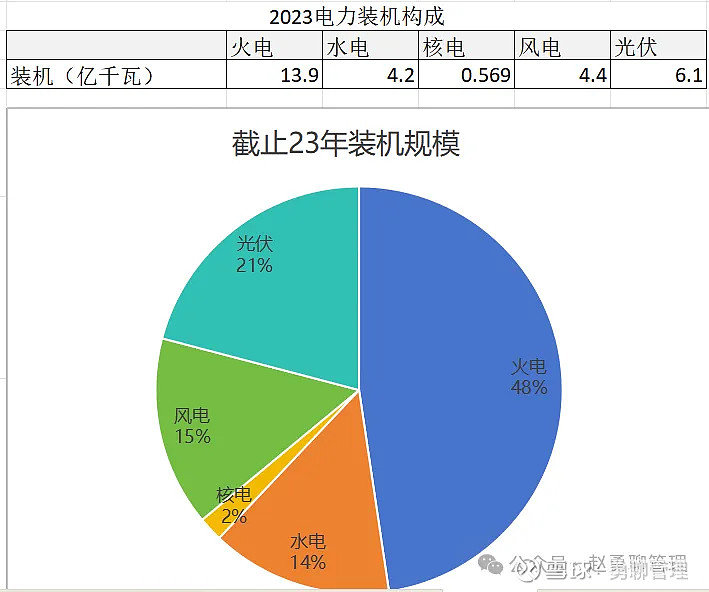

装机规模截止2023年,达到4.2亿千万,占总装机容量的14%。由于大水电发电稳定,已经和火电一起,成为能源的压舱石。

02 资源盘点

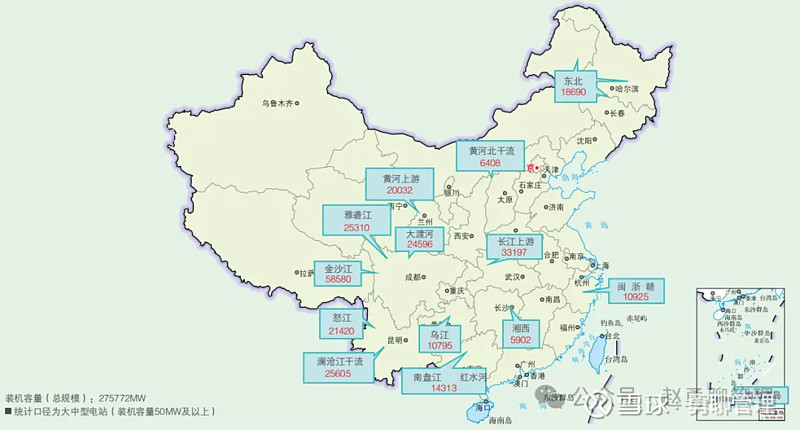

据《2021长江电力价值手册》,我国13大水电基地分布如下:

按水电权益装机容量,主要的上市公司:长江电力,华能水电,国投电力,国电电力,川投能源,桂冠电力,湖北能源,黔源电力。

03 在建工程盘点

水电建造周期长,比如雅砻江的两河口14年10月开始建设,22年3月全部投产,花了7年多的时间。21年是水电投产大年,国投/川投的 两河口,长江电力的乌东德,白鹤滩陆续投产。

接下来的25年大渡河进入投产高峰。后面水电又要经过一段时间的建设,到2030年后,澜沧江上游控制电站将陆续投产。

(注,表中旭龙电站投产日期存疑)

其中,主要投产的电站归属:

双江口,金川,沙坪一级,枕头坝二级属国电电力,其中双江口是龙头水库,位置非常好,将给整个大渡河下游电力带来调节增益;

托巴,硬梁包属华能水电;

银江属于川投能源;

玛尔挡,旭龙属于国能集团(国电电力母公司);

叶巴滩,巴塘等属于华电集团(非上市公司)

04 未来展望

主要水电上市公司都有了一定的体量,折旧会逐步释放(参见:现金流远大于净利润:长江电力看水电生意模式)。但折旧主要是一个会计的数字游戏,主要是看到没看到的情况,不改变实质。

除了折旧释放外,这个行业还有这几个值得关注的点:

A 水风光储的清洁能源基地建设

水风光储有几个好处:一是互补,二是提高使用效能;三是在装机上加快上市公司装机投产(风光装机远快于水电)。

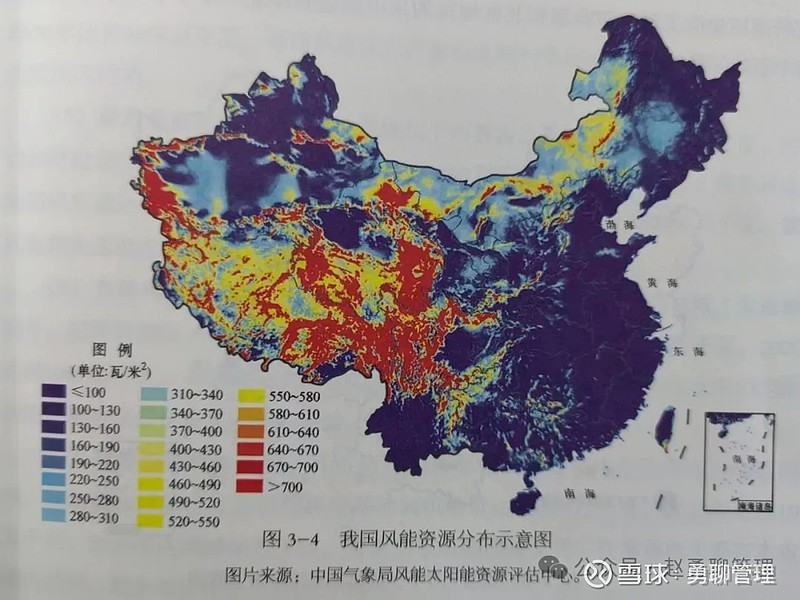

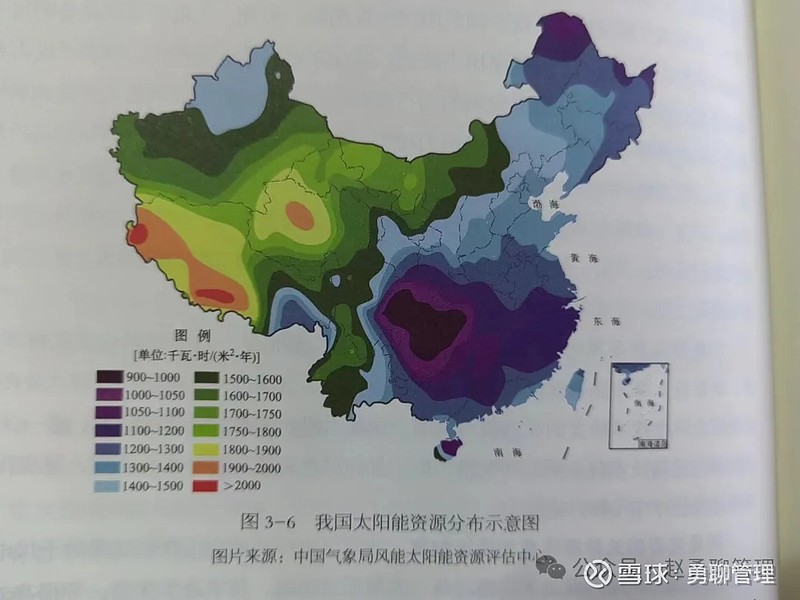

参考《中国电力和能源分布,刘振亚著》,风光资源在横断山区非常好。而这里正好是金沙江,雅砻江,澜沧江上游所处之地,水电资源非常丰富。

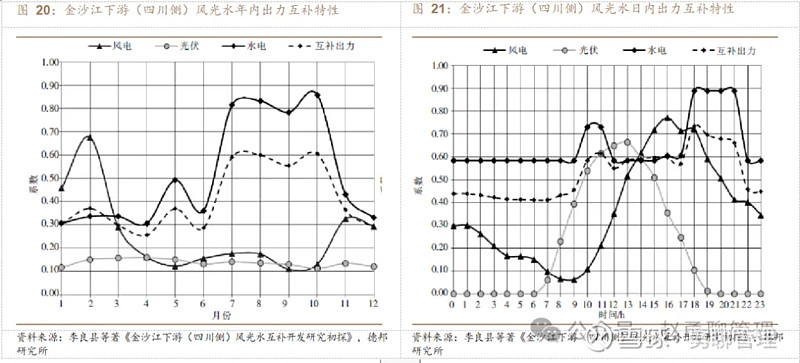

风光作为能源并不稳定,具有明显的季节性和时间性:在季节上,风光“旱季大,雨季小:;在日间,则风电:”白天小,晚上大“;光伏则”白天发晚上停“。给电网提供了很大的挑战。而水电能很好的调整发电时间和风光互补,给风光调峰。同时结合在龙头电站建立下水库进行抽水蓄能(比如在建的两河口抽蓄),可以通过抽蓄提高水风光的利用率。

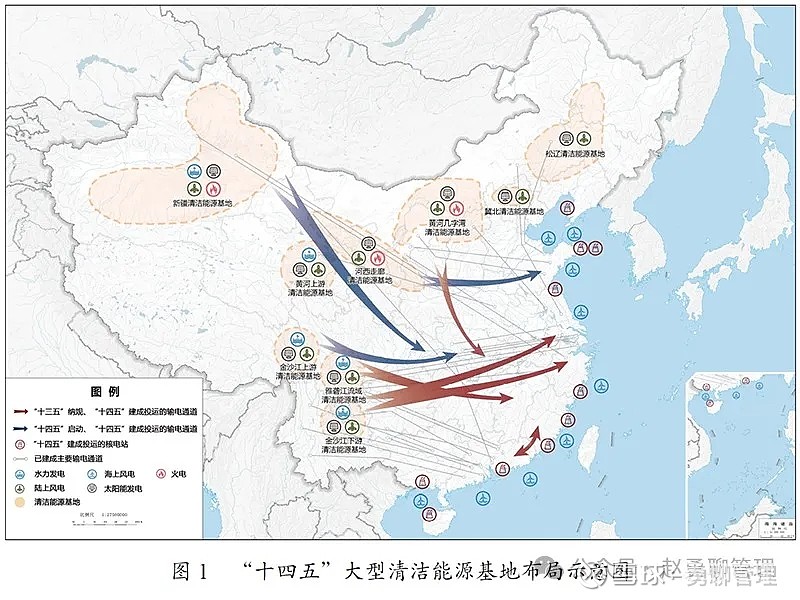

利用横断山区水风光资源优势,十四五明确建设,主要为“风光水储一体化”基地:黄河上游,金沙江上游,雅砻江流域,金沙江下游等清洁能源基地。

比如雅砻江基地(国投+川投),规划装机从原来水电3000万千瓦,直接上升到8000万千瓦水风光能。雅砻江在风光上已经投产了腊巴山风电,柯拉光伏等新能源电站,并开始建设两河口抽蓄电站,在”水风光储“上走在了前面。

华能水电也在澜沧江上开始尝试风光建设。

金沙江下游则由于三峡集团和长江电力目前在共同开发风光,起步较晚,形势也还不明朗。

桂冠电力,黔源电力,则是风光资源一般风光这块潜力不大,看是否有别的潜力。另外这哥俩来水也波动较大,并且地处第2到第3阶梯,落差不大。桂冠电力曾经市值接近川投能源,现在差的太远了,还是缺乏发展导致的。

B 作为补偿的水电服务价格体系

上一篇提到火电价格改革中的辅助服务部分(参见浴火重生,风生水起:看国电电力的经营反转之路),。这块水电同样具备。据称,相关单位正在研究。

C 龙头水库建成的调节作用

龙头水库带给下游电站的受益是巨大的,尤其在枯水季节。22年两河口全部投产,国投,川投的23,24年水电收益相应大增。这从川投能源的23Q1,24Q1可以看出来。

大渡河上双江口25年投产,也可以给国电电力的水电部分在26,27带来较大的增益。国电电力的资产结构和国投电力较为类似,它的第一阶段目标就是市值超过国投电力。

至于澜沧江,龙头水库小湾,糯扎渡的位置并不好,偏下游。要等后续上游龙头RM电站的建设好,整个流域的资源实力才能更上一层楼。

05 值得关注的股东特征

股东有几个值得说的地方:

A 长电对产业的投资

产业资本不同于金融资本,更多的是长期战略投资,或者考虑协同,或者考虑对冲(比如陕西煤业)

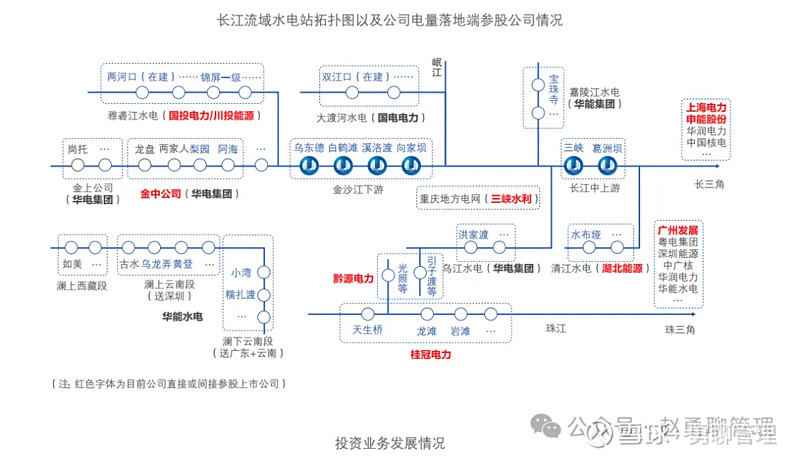

据《长电价值手册2022》除澜沧江的华能水电,和大渡河的国电电力外。长江电力几乎投遍水电中的上市公司(红色部分)。这在上文(现金流远大于净利润:长江电力看水电生意模式)已经提到。主要是平滑利润(跨流域)并协同调节(本流域)。

B 产业资本远通的投资

据同花顺数据,作为产业资本,北京大地远通协同子公司远通鑫海商贸多年长期持有川投,华水等水电上市公司,并在近期增持。实践了长期投资的理念并获得了较好的回报:

大地远通水电持股情况

远通商贸水电持股情况

C 华能水电的股东

华水的股权比较集中。这个股权结构堪称国企和地方的合作典范,筹码集中也稳定,非常有利于中小投资者。黔源的股权就太分散了,很难获得大股东的资源支持。

06 未上市和未开发部分

未来有几个看点:

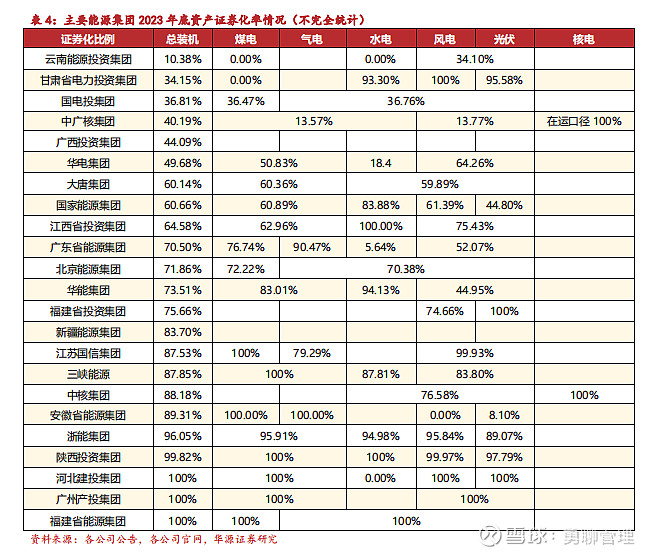

看点一 未上市部分是否会上市?

可以看出,国电投和华电集团的水电证券化率很低:

A 黄河公司电力装机投产规模为2843.86万千瓦,拥有黄河上游和大通河流域、陕西嘉陵江、西藏金沙江等水电站18座,总装机容量1154.24万千瓦。黄河水电属于国电投集团,未来如何上市?

B 属于华电集团的金沙江中游(2个在运营,2个待建),金沙江上游(陆续建设和投产中),乌江(869.5万千瓦),未来是否进入资本市场,如何进入资本市场,值得关注。

C 黄河上游玛尔珰及金沙江上游的在建的旭龙等几座大型水电站,国家能源集团何时兑现承诺。

看点二 何时开启雅鲁藏布江水电开发

《十四五规划和2035远景计划》中明确提到建设 雅鲁藏布江下游水电基地,装机容量相当于3个三峡。这是条国际河流,且施工难度大。何时开工?

华能集团在墨脱修公路,长江电力具备大型水电站运维经验,最后开发权花落谁家。或者如何组队?这都是水电粉们关注的问题。