$国电电力(SH600795)$ $中国神华(SH601088)$

声明:似乎这个时候聊电力并不合适。本文仅从公司内外部情况进行信息分析和分析。充满个人局限性。请勿据此操作。买卖自主,盈亏自负。

全文摘要:

1.有实力的大股东,和一套组合拳

2.火电基本面的改变

3. 25年是水电投产年,并消化无虞

4.风光大发展

5. 大股东的优质资产注入预期

电气化,信息化,数智化。既然人类选取了这个技术路线,就决定了电力将成为二次能源的统一接口,水煤风光核油气都将统一转化到这个接口,或者作为辅助。

01 与子同行,与有荣焉:

靠谱的,并且实力雄厚的大股东

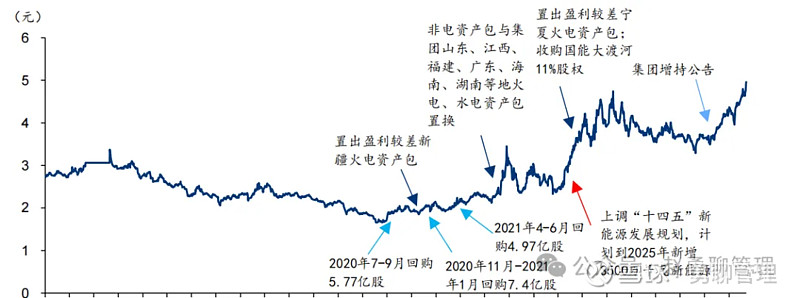

自2019年国家能源集团合并国电集团后,国电电力的控股股东就变更为了国家能源集团。从而开始了一系列动作,可以说是一套组合拳:

回购注销:20-21年上市公司3次回购注销18亿股,共计30多亿元。

置出较差资产:20-21年持续置换出盈利较差的新疆,宁夏等地火电资产包

聚焦主业:置换出非电资产包,聚焦主业:上调十四五规划,计划2025年,新增3500万千瓦新能源

大股东增持:2023年集团进行增持

实施年中分红

资产注入:大股东承诺,明确将国电电力作为常规能源发电业务整合平台,,逐步将常规能源发电业务资产(包括火电,水电)注入国电电力

目前国能集团有3大上市公司:中国神华(聚焦煤炭,8500亿市值),龙源电力(聚焦新能源,1560亿),国电电力(常规能源整合平台,954亿市值)。

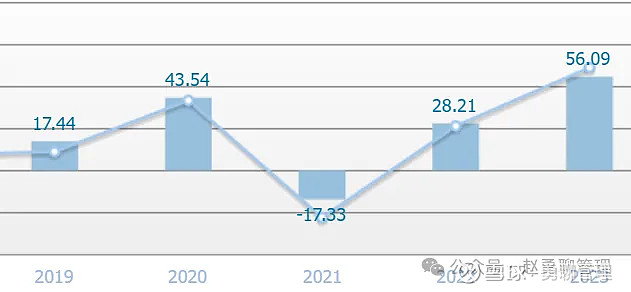

这些操作不只是对维护股价有利(参见与谁同行:有效市值管理与诚信大股东),也实打实的将逐步提升公司的资产质量。22年在煤价洪水滔天时,国电电力业绩依然反转。

国能旗下或无弱旅。国电电力看到了大股东的决心。

02 浴火重生,凤凰涅槃:

新电价机制下火电的基本面变化

1.公司财务和业务快照:

在开始以前,我们总体扫描下从顶层财务数据分板块来看:营收/成本/毛利率/利润

利润上,水电+新能源半壁江山,并十分稳定。

继续打开看业务数据:收入 = 发电量*单价= 产能*利用小时*单价。看看产能情况。

基本面就火电为主;水电稳定,并周期上升;新能源体量小但快步发展,并贡献重要利润。但下面我们看看变化。

2. 价格机制:

火电苦煤价久矣:煤价一天一个价,并且下有保底,往上不设限。火电则不能天天调价,成本下降受益有限,成本上升则只能独吞苦水。是一个逆周期品种。

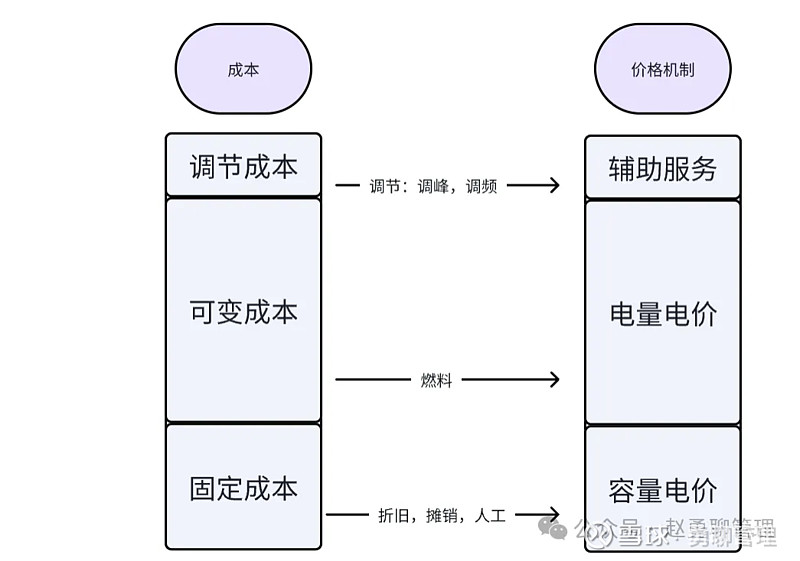

23年末,发改委联合能源局,发布《关于建立煤电容量电价机制的通知》,24年初再发布《关于建立健全电力辅助服务市场价格机制的通知》。价格机制的重新确定,火电基本从逆周期品种转换为公共事业品种。我们图示简化下这些政策:

一言以蔽之:容量电价回收固定成本,电量电价回收可变成本,辅助服务回收调节成本。解释下:

容量电价:用来解决固定资产投资的,对应折旧摊销和基本的人工。煤电机组每年经营期内固定成本实行全国统一标准为 330 元/kW,通过容量电价回收的固定成本比例,2024~2025 年多数地方为 30%左右,部分煤电功能转型较快的地方适当高一些,为 50%左右(云南、四川、重庆等地)。2026年起,将各地通过容量电价回收固定成本的比例提升至不低于 50%。

电量电价:通过市场化方式形成,反映电力市场供需、燃料成本变化等情况。这块是跟着市场走的。逐步市场化。

辅助服务:新能源电源不稳定,需要火电,水电等进行调峰,调频。这块算火电的利好。火电先行一步,后续水电也有预期。

好了,以前没有保底工资,只拿提成。现在有保底工资,有提成,还有奖励。于是,各大机构,估计计算器都按冒烟了,算各个大厂的装机容量,各省的推进水平。

这下火电,就下有保本,往上跟随市场,还有调峰调频这个额外收益了。商业模式变了:逆周期变公益事业了。

3. 供需关系:

A 销售端:供需总体平衡。供给侧新增产能主要是风光。火电更显压舱石本色。

需求侧:工业化,电气化,需求稳步增长,根据中国电力企业联合会发布的《2023 年度全国电力供需形势分析预测报告》,2023 年全国全社会用电量 9.22 万亿千瓦时,同比增长 6.7%, 增速比 2022 年提高 3.1 个百分点。

供给侧:截至 2023 年底,全国全口径发电装机容量 29.2 亿千瓦,同比增长 13.9%。非化石能源发电装机首次超过火电装机规模,占总装机容量比重超过 50%,煤电装机占比降至 40%以下。非化石能源发电投资占电源投资比重达到9成,新增并 网太阳能发电装机规模超过 2 亿千瓦,新增风电超 7000 万千瓦,并网风电和太阳能发电总装机规模突破 10 亿千瓦。

B 成本端:煤价趋稳

根据中国 煤炭工业协会发布的《2023 煤炭行业发展年度报告》,全国原煤产量 47.1 亿吨,同比增长 3.4%, 进口煤炭 4.74 亿吨,同比增长 61.8%。在供需形势好转、社会库存高位等多重因素影响下,煤炭价格中枢整体回落,全年秦皇岛港 5500 大卡动力煤成交均价约 980 元/吨,同比下降约 23.7%。

另外,背靠国能集团,长协比例非常高,煤价波动对国电电力影响较其他火电公司要小。据年报,全年共采购原煤 1.84 亿吨,其中长协 煤总量 1.74 亿吨,占比 94%。

03 风生水起,携光而行:

增长的第二曲线

1. 水电,长坡厚雪,25年投产年:

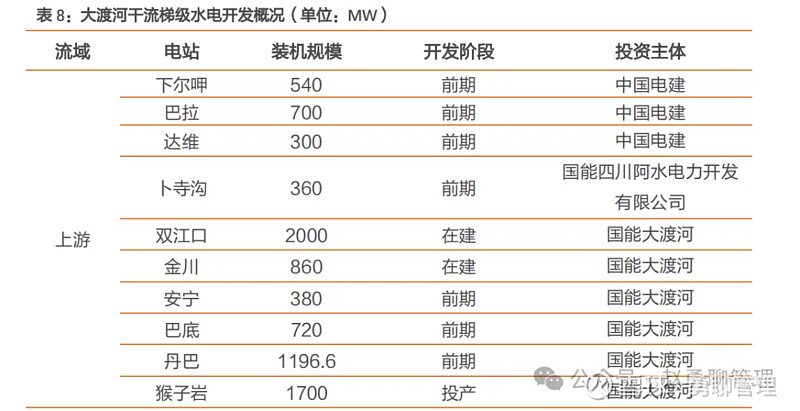

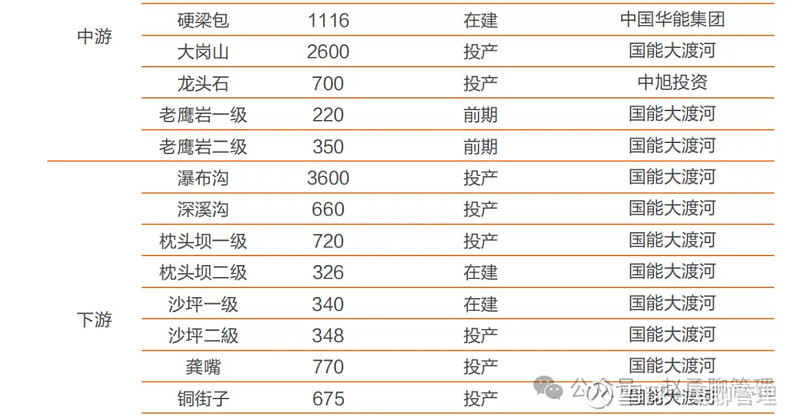

大渡河是国电电力的核心水电资产。国电大渡河公司拥有大渡河公司(80%股份)主要电站的开发运营权。

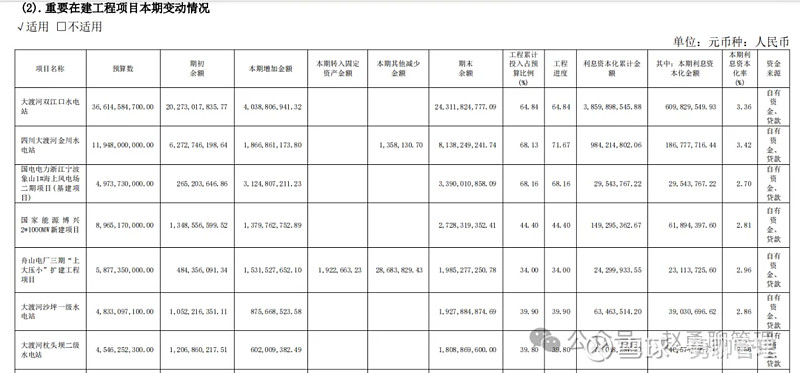

目前双江口,金川,枕头坝二级,沙坪一级等合计350万KW电站在建。预计2025年陆续投产。

从公司年报的在建工程,我们可看到进度:

双江口是龙头水库,具备年调剂能力,下游所有电站收益。可以参照2021年开始投产的雅砻江龙头水库两河口给国投电力和川投能源带来的收益。

2. 水电消纳无虞,川渝电网特高压25年将建成:

曾几何时,由于外送通道的问题,四川是弃水大省。主要弃水就在大渡河。川渝特高压建成,大渡河水电消纳无虞。根据《四川省“十四五”发展规划》2023 年先期建设甘孜-天府南-成 都东、天府南-铜梁特高压交流工程,形成“Y”字形网架;在此基础上,2025 年建 设阿坝~成都东特高压交流工程,至“十四五”末形成川渝特高压“之”字形网架。

3. 风光有序推进:

公司新能源项目储备深度进一步增强,2023 年获取资源 1674 万千瓦,核准备案 1528.80 万千瓦,开工 853.64 万千瓦,新增装机 724.57 万千 瓦,为后续项目开发及高质量开工投产提供坚实保障。

在利润构成上,新能源已经不容忽视了。制造商的内卷,就是运营商的窗口机会。

04 得陇望蜀,国电的远望

大股东的优质资产:

1.青海玛尔珰水电站,232万千瓦, 2024年4月首台机组已经并网发电

2.金沙江旭龙水电站,240万千瓦,2023年11月大江合龙。

3.金沙江奔子栏水电站,240万千瓦,2024年开工

4.水风光一体基地:充分利用旭龙、奔子栏电站周边风光资源,建设金沙江上游川滇段一体化可再生能源基地,初步规划总装机规模超1180万千瓦,水电480万千瓦,光伏700万千瓦以及若干风电,计划2030年与电站同步建成运行

....,....真是优质项目资源丰富啊。

据公开新闻,国能集团公司在2019年预计“到2030年,水电装机有望达到3500万千瓦,年发电量约1250亿千瓦时。”。目前国电电力水电装机约1500万千瓦,25年约投产350万千瓦。其他属大股东运营或者在建。

05 登高必自卑,行远必自迩:

一年种草,十年种树。登高必自卑,行远必自迩。

浮生如茶,破执如莲,戒急用忍,或能行稳致远。

国电电力确实路很长。