锂矿股中报出完,业绩基本都是下滑的,核心原因当然是因为锂价下跌了。

如果我们把锂矿当成一个纯正的周期股来看,那么当下更应该关注的不是锂价,也不是股价,而是市净率PB。对于周期股来说,PB高低才是最有效的。

上一轮锂矿周期底部,锂矿股的最低PB大致在2-2.5,当下基本已经回落到这个区间。以天齐为例,上一轮周期底部,PB为2.26,现在是1.73,已经处于历史最低市净率(见下图)。所以股价再大幅下跌是不可能了,净资产摆在那里,周期股下行期也是有其真实价值的。

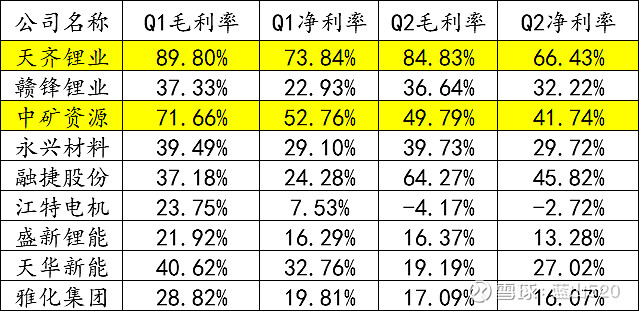

中报数据,可以看出各家的成本和利润率水平,见下图:

由此可见,天齐仍然是行业翘楚,成本最低,其次是中矿(融捷因为产量太小忽略)。当行业处于下行期的时候,成本最优者能够最好的穿越周期。

天齐的净利润受制于精矿—锂盐差,也就是如果锂盐贵,而精矿便宜,那么其利润就是最好的。因为其持有的泰利森锂矿,其锂精矿收益只有26%,剩下49%归雅宝,25%归战投IGO。二季度很明显,锂精矿价格高,而锂盐价格低,刨除从泰利森分得的锂精矿收益,二季度天齐锂盐是亏损的。

所以虽然天齐有最好的锂矿,但是当下这个周期对天齐是不利的。而中矿是矿盐一体化,所有的矿是自己的,锂盐也都是自己的。而且二季度的毛利率并不能反映其下半年的真实情况,因为其扩产的津巴韦布B矿是5-6月才开始投产,6月底7月初才开始装船运回国内。所以其下半年和明年毛利率和净利率都是一个不断上升的过程。

如果说本轮锂矿周期,谁能第一个穿越的话,从目前情况来看,大概率是中矿资源。

对于锂矿股来说,我们不可能同时给予其最低PB值和最低PE值,两者是呈反向关系。也就是如果锂价真的跌到10万,那估值至少向铜铝看齐(隐含了价格稳定、产量稳定增长的因素)。

以中矿资源来说,假设锂价最低跌到10万,每吨净利润3万,24年产能6.6万吨,净利润20亿。如果锂价是10万,那么其估值至少看齐铝,按12.5x估值,也就是250亿是中矿的价值下限,不可能比这更低了。

当然有人说锂价会跌到8万、5万,因为盐湖成本才3-4万。这个不太可能,锂价是由最高生产成本决定的,而不是最低生产成本。就像你不能以沙特开采原油每桶成本才10美元左右,就认为油价要跌到20美元以下。锂价跌破20万,外购锂精矿就已经陷入亏损,跌破15万,江西云母矿就要大幅减产。盐湖虽然成本最低,但是其品质无法跟锂辉石矿相比。

以24-25年两年维度来看,中矿的净利润增长到50亿(保守估计)是没问题的,给予10-12倍估值是合理的,对应市值500-600亿。也就是当下位置来看,持有两年的收益率有100%基本上是没问题的。