1.中成药增幅99%:新增101种,均为口服剂型,独家品种约47种,占新增46%。中成药新增妇女和儿童用药居多,共新增19个品种,占新增19%。

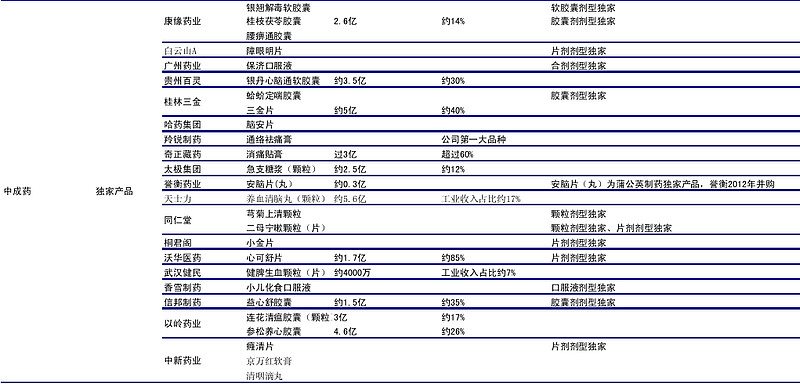

中成药进入国家基本药物目录(2012年版)的主要上市公司

中成药受益最大,从目前来看,有独家品种的要好于非独家的。至少维护价格的能力要强于非独家。中成药注射剂没有新增,意味着中恒,昆药等已在目录中的中成药注射剂企业竞争没有加大。

2.化学和生药物主要新增抗肿瘤用药(增25种,占新增22%),神经系统用药(增20种,占18%),血液系统用药(增13中,占12%)和激素及内分泌药(12种,占新增11%)。

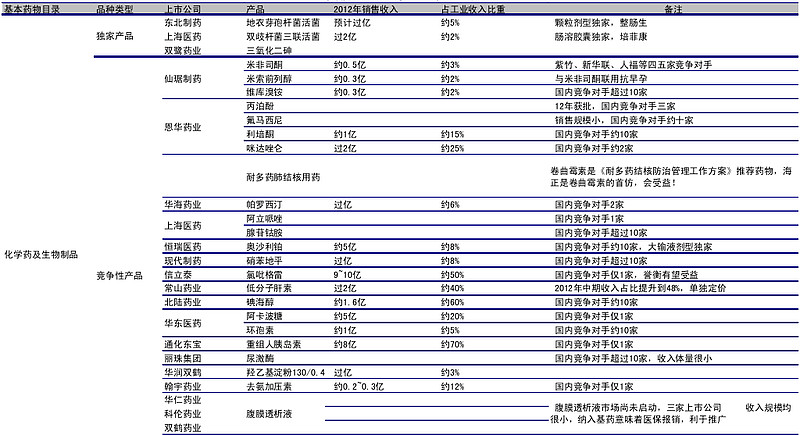

化学药进入国家基本药物目录(2012年版)的主要上市公司

由于化学药大都是仿制药,竞争对手众多,价格可能会收到压制,受益程度可能要低于中成药。

进入国家基本药物目录就一定会受益吗?

回顾2009年进入基本药物目录的公司,可以发现从09版品种08-12年的销售增速情况看,受益最明显是天士力复方丹参滴丸(08年10.8亿,2012年大约19.8亿),中恒的注射用血栓通(08年2.1亿,2012年大约11.1亿),昆民制药的血塞通(08年0.4亿,2012年大约3.9亿)。前者显示了天士力公司对基层市场提前布局的前瞻性以及营销实力;后者则是品种的胜利。其它独家品种尚未明显放量原因是复杂的,也表明,并非所有能进入基药目录的独家品种都能如市场所愿“蛋糕和利润”双赢。

预计基本药物对应市场将扩容4 倍左右:09版基本药物目录只在基层医疗卫生机构实施,12版目录发布后,各地要落实 13年全国卫生工作会议要求,明确二、三级医疗卫生机构基本药物使用金额。而 13年全国卫生工作会议提出“基本药物在县的二级医院应达到50% 左右;三级医院基本药物销售额要达到25%-30%” ,县级医院、县级以上医院用药容量分别是基层市场的 2.2 倍、10倍测算,按此比例测算,基本药物对应市场容量将扩大3.4~4.1 倍。

大部分公司都会受益蛋糕变大,但谁会脱颖而出成为下一个天士力,中恒,还要持续追踪观察公司中标,中标价,以及销售量的数据。目前看来,康缘药业,以岭药业看好的人好像比较多。

目前医药股13PE平均约28倍,绝对估值处于近4年的中位略低,医药板块相对于全部A股的相对估值溢价率达到137%,处于近4年的较高位。短期而言,板块累积涨幅大、估值压力大,板块有补跌风险,一旦补跌,一定要要进入。