roe/pb估值

一般食品饮料4%roe支撑1pb

考虑仲景食品虽在全国化拓展阶段,但竞争仍然激烈,故取5%roe支撑1pb

计算2023年底的净资产,净资产=总资产-总负债=归母股东权益=16.77

2023年净利润 =1.72

roe=净利润/净资产=1.72/16.77=10.3%

可支撑pb=10.3%/5%=2.06

对应市值=2.06*16.77=34.5

对应股价=市值/总股数=34.5/1.46=23.66

预计2024年净资产=按照1季度来看=17.28

预计2024年净利润=1.72*(1+10%)=1.89

预计2024年roe=1.89/17.28=10.9%

可支撑pb=10.9%/5%=2.18

对应市值=2.18*17.28=37.67

对应股价=市值/总股数=37.67/1.46=25.8

对应2024年股价增加2.14,对应到每月增加0.18

——————————————————————

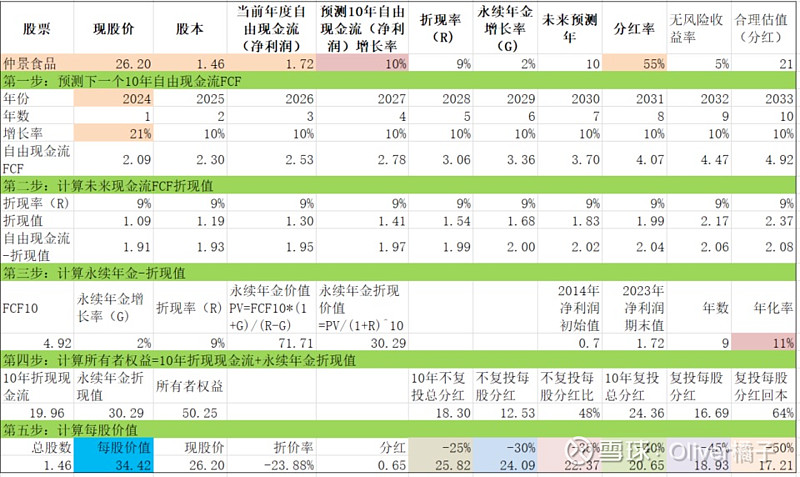

DCF估值

假设仲景食品仍然延续上市以来的净利润增长,今后年化10%

按照DCF估值法计算合理价格约为34.4,取30%安全边际的价格为24,

(通常企业取30%安全边际)

————————————————————————

PE估值法

根据分红率55%,无风险收益率5%计算,合理估值约为55%/5%+10%(合理增长率)=21

2024合理市值=PE*净利润=21*1.89=39.7

对应股价=39.7/1.46=27.18

———————————————

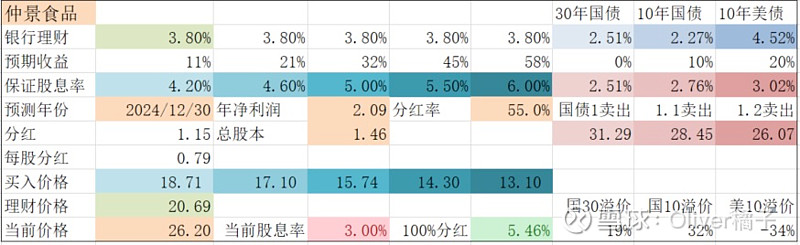

分红估值法

从分红与成长角度看,目前公司尚在成长阶段,分红在3%-4%是期望值,对应股价为26.2-19.75

—————————————————

综上,仲景食品2024年估值约为25.8-27.2,当前半年报期间,可取的价格为25元