roe/pb估值

鉴于茅台供不应求,每年卖出的就是产能,五粮液的品牌溢价能力稍弱,洋河更次之

故取6%roe支撑1pb

计算2023年底的净资产,净资产=总资产-总负债=归母股东权益=519

2023年净利润 =100

roe=净利润/净资产=100/519=19.3%

可支撑pb=19.3%/6%=3.22

对应市值=3.22*519=1671

对应股价=市值/总股数=1671/15.06=111

预计2024年净资产=按照1季度来看=580

预计2024年净利润=100*(1+5%)=105

预计2024年roe=105/580=18.1%

可支撑pb=18.1%/6%=3

对应市值=3*580=1750

对应股价=市值/总股数=1750/15.06=116

对应2024年股价增加5,对应到每月增加0.4

——————————————————————

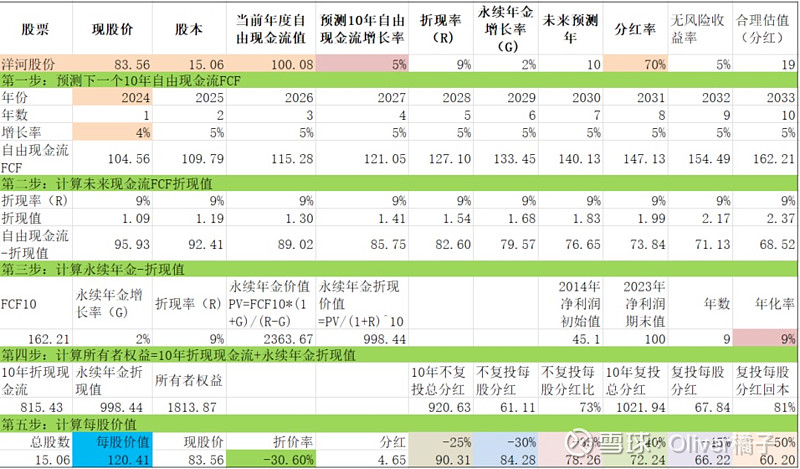

DCF估值

假设洋河今后年化5%

按照DCF估值法计算合理价格约为120,取30%安全边际的价格为84,

(通常企业取30%安全边际)

————————————————————————

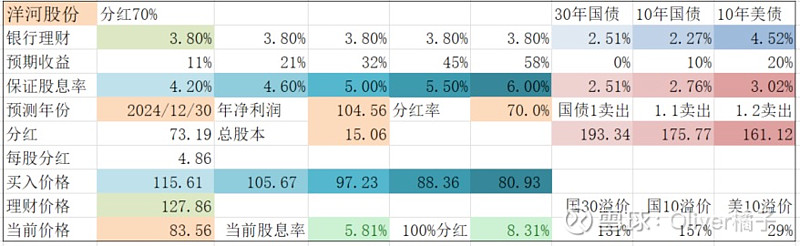

PE估值法

根据分红率70%,无风险收益率5%计算,合理估值约为70%/5%+5%(合理增长率)=19

2024合理市值=PE*净利润=19*105=1995

对应股价=1995/15.06=132

———————————————

分红估值法

短期看洋河股份净利润仍能维持正收益,但稳定性不如茅台,五粮液等,故取5%-6%为分红收益率,对应股价为97-81

———————————————

综上,洋河股份2024年估值约为116-120,当前半年报期间,可取的价格为90-113元