最近在研究可转债到期股票的投机逻辑,特此撰文一篇,梳理一下我的脉络,欢迎讨论交流。第一次尝试投机,欢迎指出错误之处。

从债券持有人的角度:

海印股份,12月24日,3.10元收盘。目前可转债转股价值103.679,到期价110,算上税,到期收益应该是108左右(我没具体测算。)这个价格,是完全没有任何动机转股的,转股只能亏损,可转债持有人只能持有到期,赚个纯债券的收益。

从上市公司的角度:

首先确认,上市公司大多数肯定是不想还钱,想转股的。

海印从11月11日的2.05开始启动,到现在3.1,离强赎价3.88差0.7。离可转债到期还有半年的时间,这一波拉升,大概率下,最好的情况是奔着3.88走的,假如没有到3.88,也至少是接近3.88,3.5左右,让债权人有动力转股。

结合上市公司最近的一系列操作,卖资产,进军新能源概念,可以认为海印这波拉升肯定是与上市公司本身有牵连的。假如海印这波拉升,不是为了让可转债转股,仅仅是为了炒个可转债概念,拉升股票,高抛低吸,你的收益就是:profit1=高抛低吸的收益A-可转债欠款B

但是假如你成功转股,你的收益就是:profit2=高抛低吸的收益C

对坐庄的上市公司来说,protit2>profit1的,上市公司是一定有动力去推动可转债转股的。

和其他上市公司即将到期的可转债对比:

(1)九州通

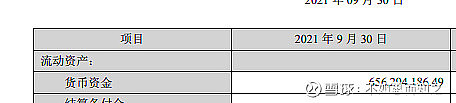

九州通最近可转债躺平了,但是可以看看九州通货币资金,

账上114E的钱,还个10几亿的可转债,毛毛雨。且九州通流通市值258E,且这个K线,是非常难让庄家集筹的,拉升强赎的成本,可能不如用账面资金来还这10几亿的可转债。

(2)海印股份

账面资金1.3E,还要进行投资新项目,资金面紧张。流通市值67E

且这个K线,是明显更容易让庄家集筹,拉升股票的成本不会很高,拉升强赎或者让债权人自发转股,是更优解。

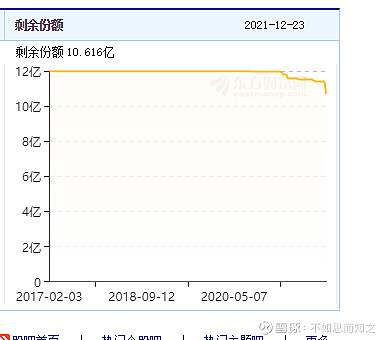

(3)洪涛股份

海印之后的走势,可能更像这个票。

账上6E的资金,可转债总额有12E。流通市值27E,K线方便集筹。

洪涛的正股价接近强赎价后,有一波债转股,打低股价。明显可以看到洪涛转债开始转股了。

后期走势:

就说个我认为最乐观的吧,我认为海印应该会到3.8左右,然后有一波回调,最后再冲击4块。哈哈哈哈哈哈。

但是至少能确定的是,现在这个价格,考虑到风险和收益,是具有安全垫的一个价格,可以买入。