银行系统的人,都喜欢下任务讲指标。但有些指标却是装饰门面的花把式,不见得有实际意义。

信用卡的发卡量,就是个华而不实的指标,中信信用卡就是个很典型的案例。

上周中信银行刚发布了2023年的年报,从2019年到2023年这4年中,中信信用卡的累计发卡量从8332.5万增至11552.06万,增长了38.5%。

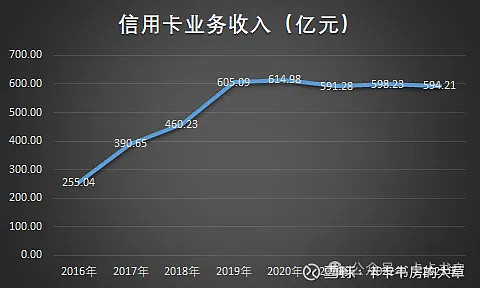

4年卡量增加了近四成,可信用卡收入呢,23年的收入比19年还减少了10.88亿!

23年不是个案,21年、22年、23年的收入都不到600亿,而2019年的信用卡收入就是605.09亿。

从19年到23年,发卡量是年年大涨,收入却一直原地踏步,4年中有2年还是倒退的。

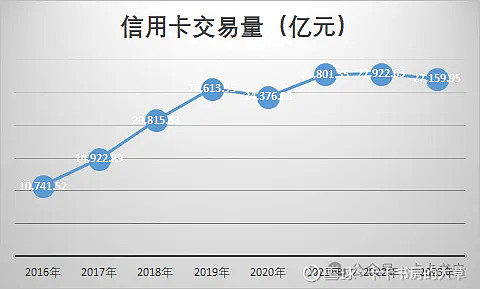

停滞的不止是信用卡收入,还有交易量和贷款余额。

信用卡交易量4年就增长了6%,19年是25,613.95亿,23年是27,159.95亿。

信用卡贷款余额的增幅更少,4年只增长了1.25%,19年是5,142.50亿,23年是5,206.91亿。

4年内交易量增长6%,贷款余额增长1.25%,业务收入增长-1.8%,“累计发卡量”却足足增长了38.64%。

明眼人都明白,这发卡量肯定有水分,可中信银行还是乐此不疲。

2021年发卡量突破 1 亿张,中信银行还欣喜不已。只是这“亿级”信用卡的名号,并没带来相应的收入提升。

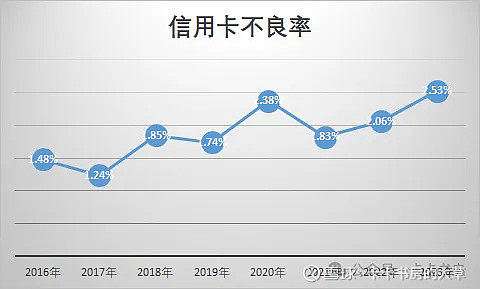

能原地踏步还好,更悲催的是,中信信用卡的不良率也创新高了,23年的不良率是2.53%。

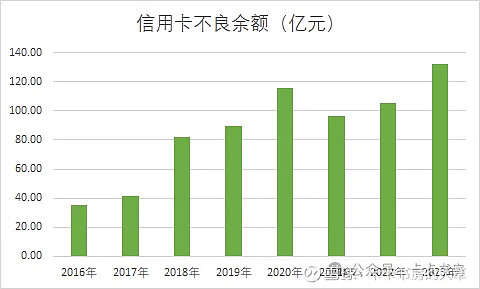

23年的不良贷款余额总计131.98亿,比22年的105.2亿足足增加了25.46%。

信用卡业务的不景气,是整个银行业的共同难题。没必要忌讳,更不用文过饰非。

在我看来,最有用的是存量活跃户数,最没用的就是累计发卡量。

做银行不是做慈善,不能图名不图利,要勇敢的直面困难。把真实的存量活跃户数公布出来,而不是继续拿没用的发卡量来邀功。

我为什么说发卡量没用,我有中信1张卡,跟我有中信10张卡,对中信银行的实际收益是一样的,银行还白贴了制卡寄卡的的费用。

别说发卡量,就连户数也能用钱砸出来。只要新户办卡的礼品够吸引人,只要推荐办卡的奖励够给力,就会有人来办卡薅羊毛。

至于办卡后用不用卡,还是说薅了礼品就销卡,这就看信用卡的发卡质量了。

除了套现的资金党,大部分人的月均信用卡消费也就几千块,有两三张信用卡就足够了。

搞太多信用卡来回折腾,反而容易忘记还款造成逾期,产生更多的费用。

面对信用卡的存量时代,银行应该更务实的做市场,从用卡体验、分期费率、立减优惠等多角度,争取成为客户的用卡首选。

像“累计发卡量”这种噱头,还是留给写PPT的人自己欣赏吧。