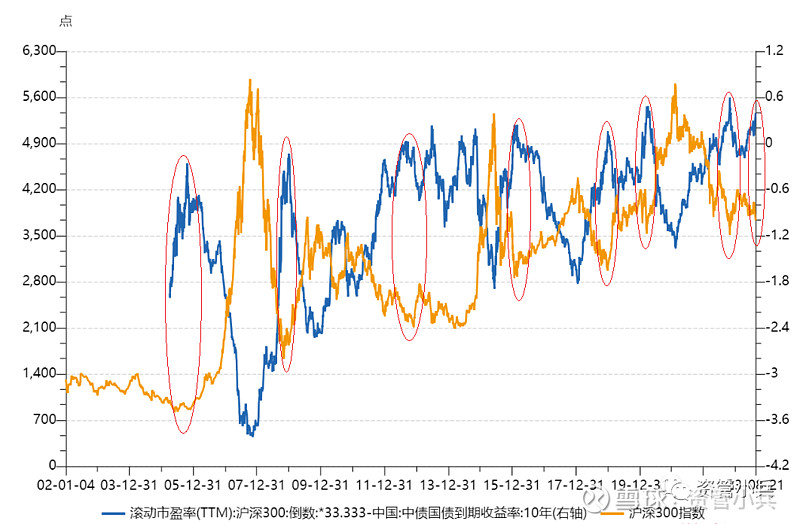

之前小兵说过了通过股债利差来判定A股的点位,老龄化会影响股债利差的中枢。股债利差模型,有个最大的核心前提,市盈率和债券利率是反向的。

最近小兵就在一直琢磨,市盈率和债券利率一定会反向吗?或者说是否在一定的时间内是否可能存在同向关系。比如一个经济体快速发展,融资成本高,但是盈利增速也快,给的估值自然就高。同样还是下面这个图,蓝线触顶下滑的阶段就是这样一个时期,从A股看,这样的时期长则2年,短则不到1年。

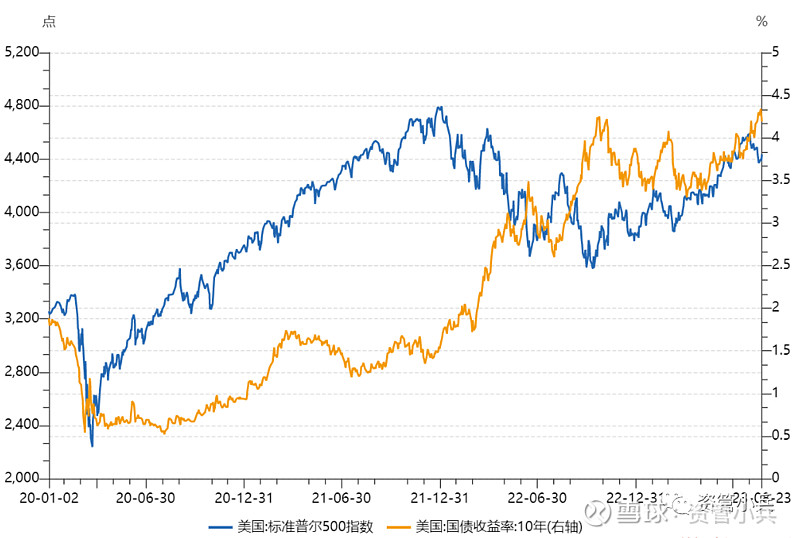

我们来看美股,就会发现曾今有很长的一段时间,股债利差是向下的,也就是市盈率和利率同向。那就是战后到70年代末,当然70年代有非正常加息的影响,但战后至70年代初那20年,是美国实实在在经济大象继续起舞的20年。当然那时候也没有老龄化的问题,战后婴儿潮使得美国年轻化,极具活力。

如果不算70年代后期,这个状况持续了20年,如果算上70年代后期,这个状况持续了将近27年(上图数据不全,45-54年美国经济应该也不错)。

现在其实美股也进入了PE和利率共振的时候,已经持续了3年。从2020年疫情爆发利率直接降到接近0到现在,其实广义上都是加息周期,但这3年标普500指数翻了1倍,最大回撤只有仅仅25%。

所以是否股债利差模型也会失效?总之不要迷信任何一种模型,这是小兵的宗旨。

但我敢打包票说,这个模型在大A一定是有效的!因为我们还在怀旧服。。。

请大家关注公众号 资管小兵