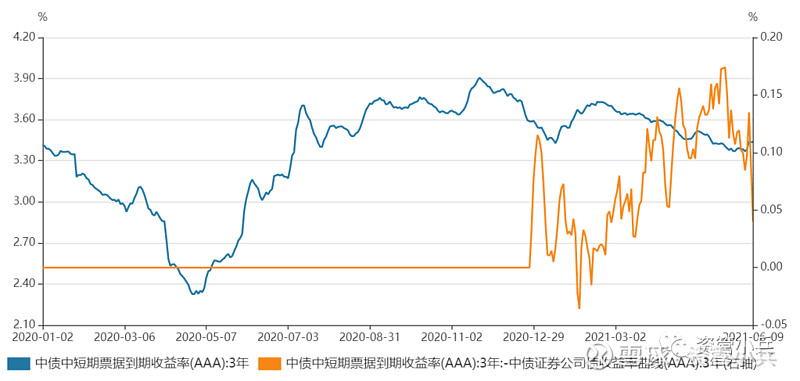

5月份小兵曾在文章 券商债利差扩大背后:是价值发现还是市场过热 里提到过券商债利差已经到了极度不合理的位置上。

当时利差达到16BP的位置,后面过了两天甚至还扩大到17BP。按照小兵的算法其实在11BP以内才是较为合理的(这个区间已经比较宽了,因为强假设了所有投资者都懂这个税收优惠),而16BP已经完全脱离了定价区间。

当时小兵推断,市场已经处于一个较为盲目的乐观情形。果然市场经过这几天的波动,券商债利差迅速收窄,目前估值来看仅剩4BP。而且从绝对利率角度看,普通3A的利率也比当时高了2BP。

而且这一波的收敛是由一级价格进行引导的,先是周一3Y国君3.4;再是周二3Y海通3.4,而估值调的较慢,直到今天估值才调整成3.4 。

券商终归不是大行,其发的债本身并没有超然于优质3A信用债的资质;而且流动性也并没有优势;它所仰仗的只有税收优势而已,所以不合理的定价一定是会抹平的。

当然这和中债估值把二级成交的权重看的较高,一级发行的权重看的较轻也有关系;这也是券商债一二级套利得以产生的一个原因。

最近市场的波动众说纷纭,有说资金的扰动,有说对地方债供给的担忧,还有坚持通胀和复苏的观点;但今天尾盘,在早晨公布9%的PPI的情况下,10Y活跃国债相对日内高点下了2BP,估值较昨日下了1.5BP。

也许,71之前的资金面才是这个月无懈可击的硬逻辑。

欢迎关注公众号 资管小兵