去年11月11日,永煤平地一声雷,成为了信用债市场划时代的标志。

那天开始,河北和河南走上了两条不一样的路。一个竭尽所能保兑付,一个在市场的声讨声中对违约主体进行了50+50的偿付计划。

一时间市场都在对河北歌功颂德,赞其为真硬汉;另一面虽对河南骂的欢,但也不得不接受了后面的处置方案。当时甚至很多人都说再也不配河南债券。

但过了将近半年,市场发生了许多有意思的变化。

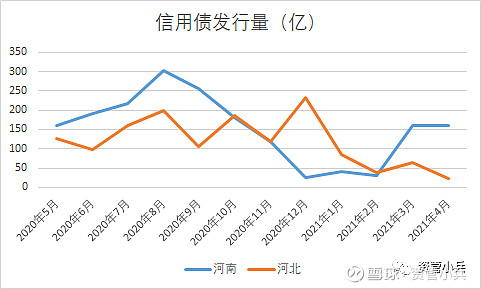

永煤事件发生后,河北的确过了一个月舒坦日子,但是随着市场对冀中能源的担心发酵,河北的信用债再融资迅速坠入冰点。最近俩月河南已经恢复,而河北仍然艰难。

很多人说是因为华夏幸福的问题,小兵不敢苟同,一者华夏幸福是2月爆出风险事件,1月河北再融资已经下降;二者华夏幸福之于河北与永煤之于河南重要性差了几个量级。

河南和河北债务率相差不大,2020年算上城投债的地方政府债务率都在320%-330%之间。作为力保刚兑的债市硬汉,为何现在如此艰难?相对应的,出过违约事件的河南却又恢复生机?

核心逻辑主要是两点,

1、很多明眼人其实很清楚,永煤事件的一个重要因素在于当地省GZW的确捉襟见肘,而这不影响CZB和地市平台的实力。大家看到了地级平台和CZ下面企业在这次事件里的相对独立性,这其实增厚了对地方平台的信心。而河北倾全力的保兑付让市场看到的是全省的一体性,然而一省资源终归有限,如果再融资出现问题终归是救不了所有,反而可能变成葫芦娃救爷爷。

2、永煤最终的确没有逃废债,打痛了还是迷途知返,稳定了市场对河南的信心。债券展期在实际上的确舒缓了债务压力。

市场上经常有一种说法叫利空出尽,现在河南就处于这个阶段,而河北头上却时刻还悬挂着达摩克利斯之剑。

现在河南各地平台发债虽然还没完全回到以前,但是至少能成功发行,且不会比别的省平台溢价太多。而河北却陷入了困境,甚至在为数不多的发行量里,很大一部分是河北高速的短融贡献的。

有一句话叫:“毁灭你,与你何干”。当市场已经盯上你了之后,可能就注定了这个结局。可能更悲观一点,在现在这个市场,被关注到后,中间躺平也好努力也罢,不过是一些涟漪罢了。毕竟,能够拍着胸脯说“我不用再融资也能活”的企业真的稀少。

11月11日的那天有一个十字路口,河南河北分别走了两条路,两条路不能说谁对谁错。最终都希望两省能发展的越来越好,希望中国发展的越来越好。