在疏理总结中国银行业商业模式时,从现实禀赋层面去观察思考中国银行业状况,有一个细节差异引起了我的好奇心,那就是成立于不同背景、不同股东结构下产生的银行之间的监管差异。

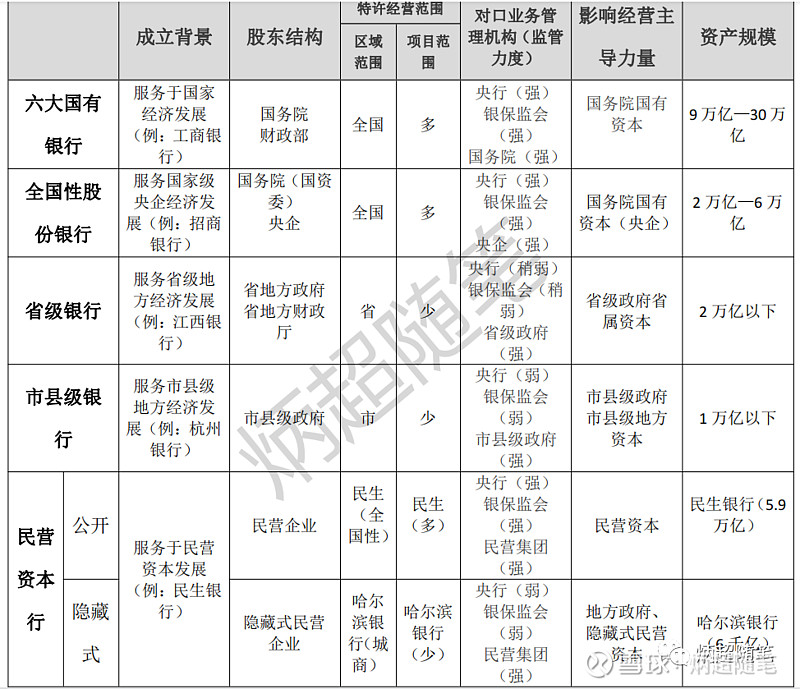

中国银行业根据经营规模、许可业务范围、区域范围、股东结构背景大概可以分成以下几类:1、国有六大银行;2、全国性股份制银行;3、区域城市商业银行;4、地方性农村商业银行和村镇银行。以下上市银行业禀赋格局图可以帮助我们更好的理解它们之间的禀赋格局差异产生的原因和因此而产生的对不同银行之间的巨大影响。

从上面图表可以看的出,不同成立背景的银行它所定位的服务对象是不同的。例如国有银行成立的背景是支持国家经济发展,省级的地方性银行主要作用在于服务地方经济的发展,民营银行的目标是推动民营资本的发展。它们股东结构方面也存在明显差异,国有银行和股份制银行的股东结构里大部分为国务院国资委、财政部以及央企。而地方性银行的股东结构里面大股东为地方政府和地方财政厅。民营银行的股东结构里面主要是民营资本为主。由于成立背景和股东结构的不同,导致它们在特许经营范围、对口业务管理机构(监管力度)、影响经营的主导力量、资产规模等存在差异。

在特许经营范围方面,国有银行和股份行是面向全国的,地域范围更广,许可经营的业务项目更多。省市县级银行的地域范围比较窄,许可经营业务项目比较少,主要集中在各省市县区域,许可经营业务项目大多数以存贷业务为主。民生银行是一个股份制银行,它的特殊性在于股东结构主要是民营资本为主,但是它的业务范围也是面向全国的,许可经营业务项目也是比较多的。

在对口业务管理机构(监管力度)方面,它们全部都受央行以及银保监会的监管,但是不同类型的银行受央行以及银保监会的监管力度会存在一定的差异,国有银行和股份行银行业务范围更广,许可经营业务项目更多,它与整个国家的经济绑定极深(例如工商银行拥有个人客户数量7.04亿,公司客户数量为969.1万户,资产规模超过35万亿,按中国人口总数计算接近50%的人是工商银行的客户)所以受到国家直属管理机构的监管力度是非常强的,受到多方严格监管。而地方性银行同样受到央行和银保监会以及省地方政府、市县级政府的监管,但是它主要服务于地方经济,业务范围也主要集中在地方,央行和银保监会对它的监管力度会稍弱,而地方政府对于它的监管力度及影响力度会更强。

影响经营主导力量方面,国有银行和股份行主要受国务院和国有资本(央企)的直接主导,它们绝大多数为系统性重要银行,关乎国家经济发展的稳定,它们的高级管理层任命,都是由国务院直接任命。而省级地方性银行和市县级银行,它们主要服务于地方的经济发展,影响它们的主导力量主要是地方政府,它们的业务发展受益于地方政府的扶持,也会因为过度依赖于地方政府而受到地方政府的制约。我们可以通过两个案例来了解地方政府与商业银行之间相互依附的关系。江西银行是江西省唯一一家省级法人银行,成立于2015年,截至于2021年年报披露的数据,江西银行目前的总资产为5085.6亿元,我们根据报表细节可以看到“商业和租赁服务业”“水利环境和公共设施管理业”分别占江西银行信贷总额的18.86%和7.78%,这两个行业主要是地方政府领导下的城投公司为主,主要负责地方公共设施的建设。(成都银行、南京银行、杭州银行甚至超过30%) 第二个案例是深圳农村商业银行,由于它没有上市,没有披露非常详细的经营数据,据我们了解,深圳各个社区的村集体社区股份公司以及深圳本土原住民的大部分金融业务都是在深圳农村商业银行完成。这部分客群属于优质客群,有大量固定资产和稳定现金流。深圳农村商业银行获得这部分客群完全与地方政府强力引导有很大关系。从这两个案例可以看出地方性银行经营上依赖和受益于地方政府,正因如此,业务及管理上也容易受到地方政府和主管官员的影响和约束,容易作出违背正常银行商业利益的行为。

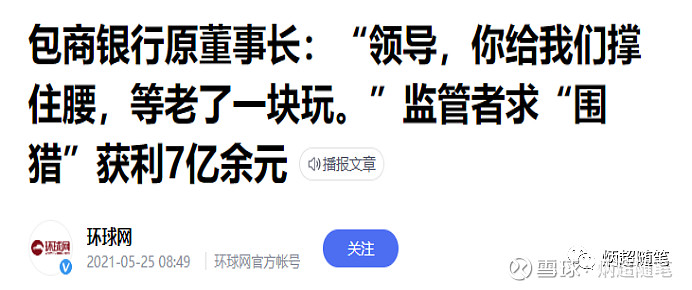

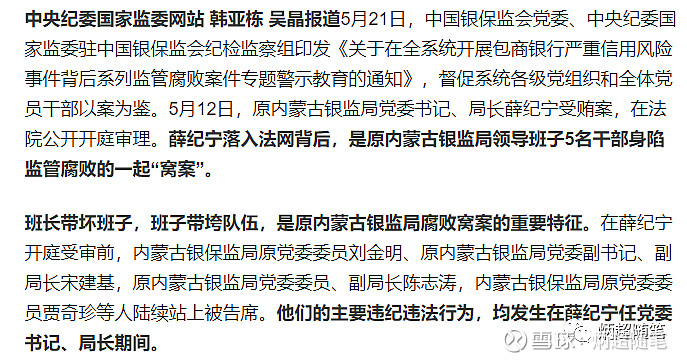

而民营资本作为主导力量的银行包括民生银行以及破产重组的包商银行和哈尔滨银行等,它们当下经营之所以存在更多的不确定性,就是因为它们违背了规范的银行经营文化,沦为个别民营资本的“钱袋子”。我们可以通过以下包商银行背后的故事来理解我们所表达的监管差异。包商银行出现的问题主要在于民营资本通过腐蚀贪腐官员来实现逃避监管,使银行成为民营资本的“钱袋子”。进而掏空银行的资产。

图片内容链接:网页链接

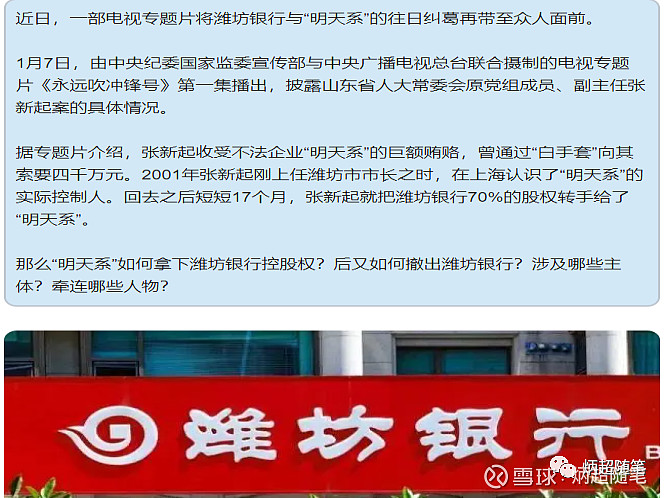

我们通过以往潍坊银行的案例也可以看到腐败官员通过“白手套”的形式收受贿赂,进而帮助民营资本控制银行。

图片内容链接:

商业银行因为先天禀赋的不同带来的影响在经营上主要体现在规模差异(包括经营地域范围差异和许可业务项目差异)监管差异(监管主体级别不同)和负债成本的差异。国有银行和股份制银行先天就有经营地域范围广和允许经营的业务项目多的特性。不同的监管差异是因为它们监管主体级别的不同,系统性重要银行是国家在背后给你提供信用背书,而地方性银行由地方政府在承担信用背书,民营资本控制的银行背后可能是脆弱的民营资本在提供信用背书。在负债成本方面国有大行和股份制银行不仅经营地域范围更广,面向更多的客群,因为先天的禀赋的不同,它有更稳定经营的特性,有更高的信用,储户更相信大而不倒、强者恒强的常识,令大行在负债成本方面具有更强的竞争优势。

本人在学习思考银行业的商业模式过程中,银行的经营除了依赖经济(区域)背景外,也受制于禀赋格局的约束和不同的监管差异影响。监管差异的不同严重影响银行的企业文化进而深刻影响银行的高效运营。

最后让我们体会巴菲特关于银行企业文化差异对银行高效运营的重大影响的理解:银行业的问题在于,银行很多,优秀的银行家很少。