投资型保险一般分为储蓄分红险、万用寿险、以及投资连结险,适合于不同的风险偏好。

这里向大家推荐一款入息型储蓄保险计划,它特别适合追求低风险、希望收取稳定入息的人。

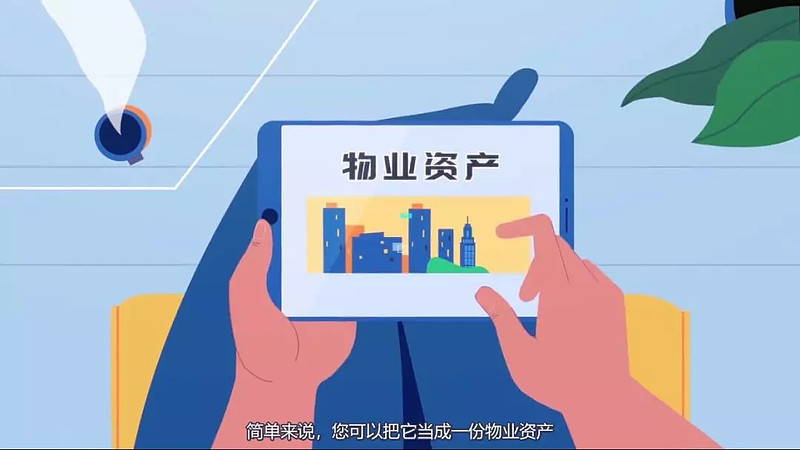

简单来说,您可以把它当成一份物业资产,具有稳定的租金收入、资产增值、以及一次性出售等收益。

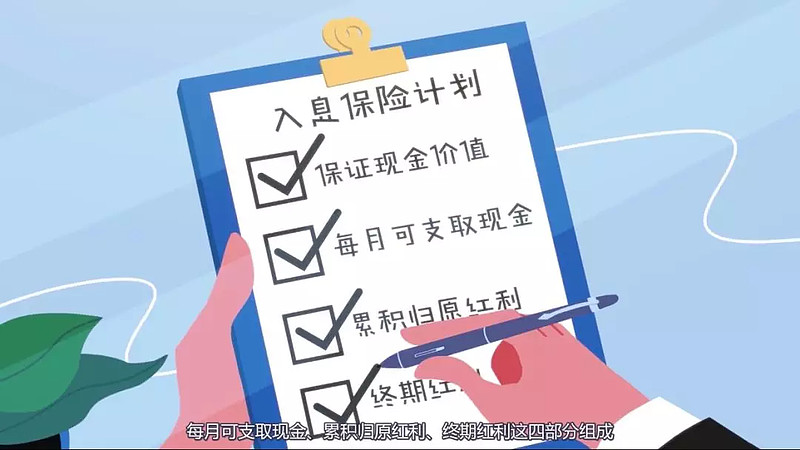

入息保险计划的收益由保证现金价值、每月可支取现金、累积归原红利、终期红利这四部分组成。

保证现金价值确保计划在短期内回本,

其余三个部分基本上可以与物业资产收益一一对应。每月可支取现金有保证与非保证两部分。

归原红利由公司经营状况决定,每年公布。

终期红利在保单结束后一次性返还,可支付部分不支取时,还可享受保险公司公布的现行年利率。

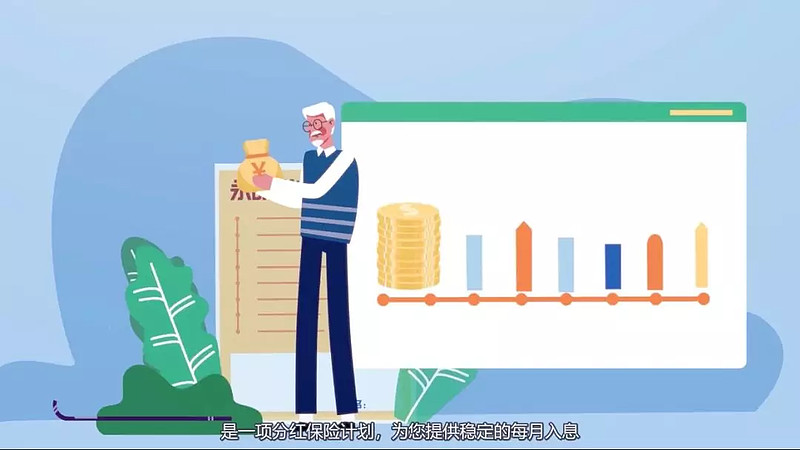

优月储蓄计划是香港永明金融(加拿大永明人寿保险公司的全资附属公司)推出的,是一项分红保险计划,为您提供稳定的每月入息,并助您轻松策划有效的资产传承。

计划的特点主要有:

不限次数更换受保人予0至80岁的挚爱家人,没有任何额外费用;

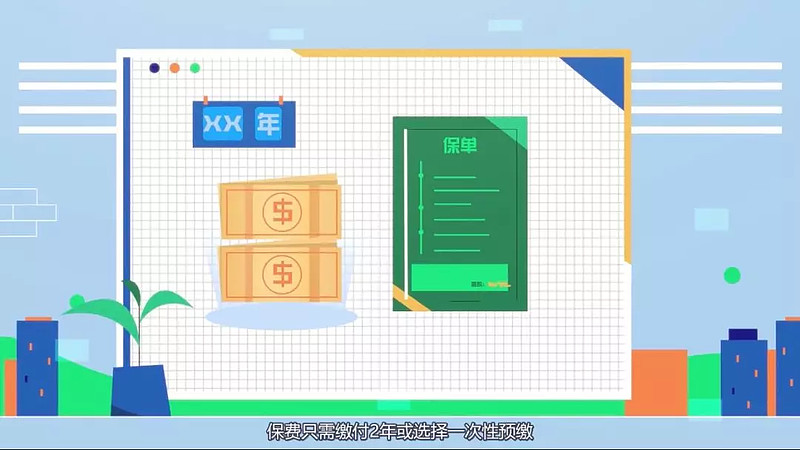

保费只需缴付2年或选择一次性预缴;

保证第7个保单年度完结时归本;

从第2个保单年度起至新受保人120岁或最长120年,保证每月支取,每年累计2.3%的总保费,不受市场波动影响;

每年最少公布归原红利1次,一经公布即为保证,并于保单内累积;

第10个保单年度起每年最少公布1次终期红利,一次性的终期红利将于保单完结时生效;

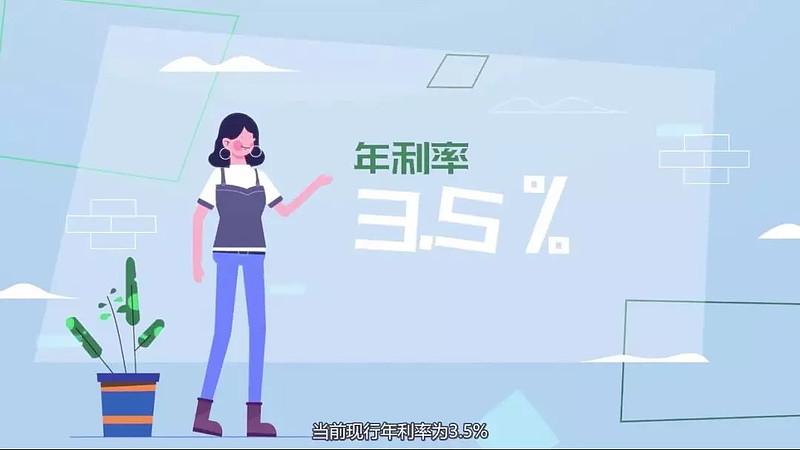

当前现行年利率为3.5%;

毋须医疗核保,简易投保;

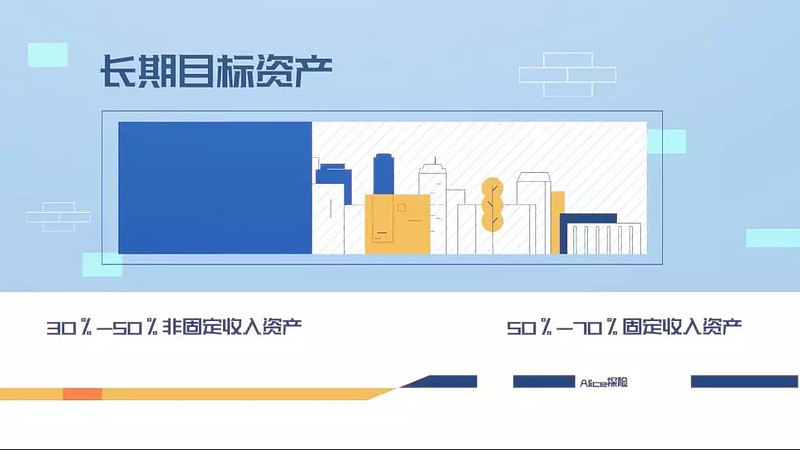

产品的长期目标资产组合为,50%-70%的固定收入资产及30%-50%非固定收入资产。

案例:

Li太太今年30岁,儿子Jack刚出生,她决定购买2年期,总保费50万美元的优月储蓄计划,用来补充家庭日常现金开支,并着手资产传承规划。

保单生效后第13个月开始,家庭每月都可享受958美元入息,以及逐月递增的非保证现金。

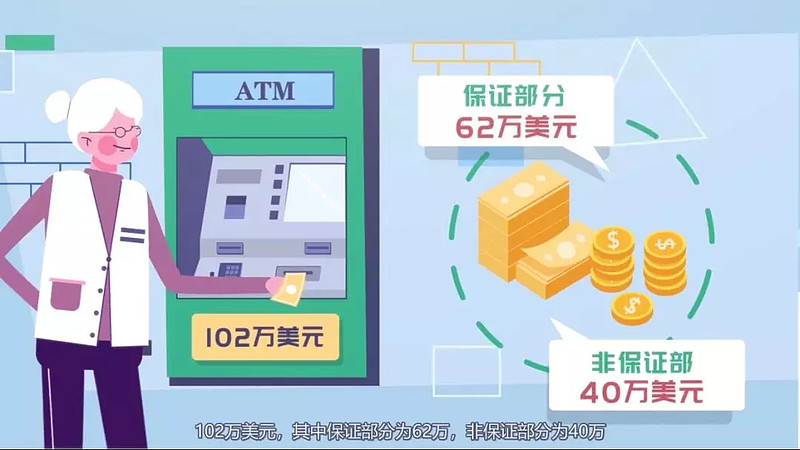

Li太太85岁时,预计可以为家庭带来的每月可支取现金总额为:102万美元,其中保证部分为62万,非保证部分为40万。

这时,Li太太决定将这份保单作为礼物送给刚成年的孙女,并同时指定Jack作为保单持有人来管理此保单。

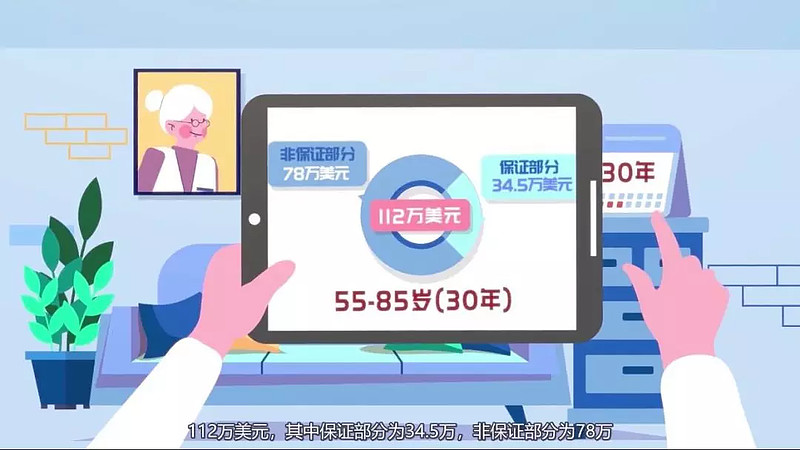

Jack 85岁时,把这份保单交给女儿继续打理。该30年间,预计可带来的每月可支取现金总额为:112万美元,其中保证部分为34.5万,非保证部分为78万。

该份保单剩下35年内,预计还可以为Li太太家族带来227万每月可支取现金总额,其中保证部分为40万,非保证部分为187万。

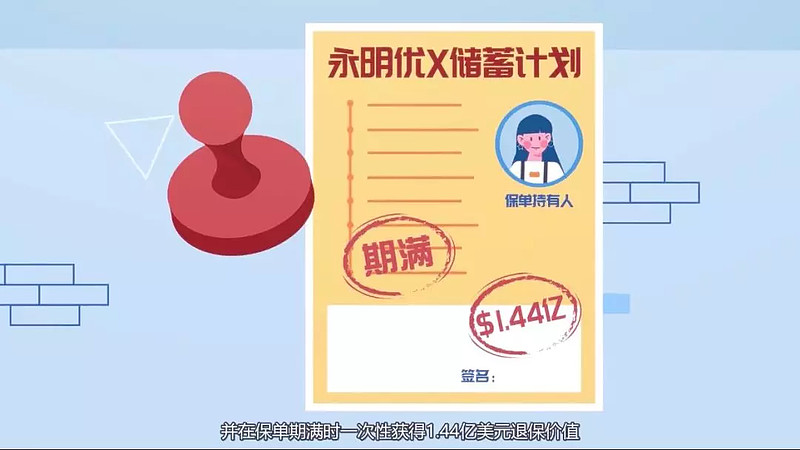

在保单期满时一次性获得1.44亿美元退保价值。

该计划覆盖家族3代人,带来1.48亿美元的总收益,累计增值298倍。

极端情况下,假设不做任何提取,享受现金利息,最终保单退保价值可达1.79亿美元,年化复利:5.02%。

对偏爱房产投资的你,考虑进行美元资产配置时,优月储蓄是一个不错的选择。如需更多信息,请联系我们。

来源:Alice探险公众号