江西铜业股份有限公司的主营业务为铜和黄金的采选、冶炼和加工,贵金属和稀散金属的提取与加工,有色金属及相关副产品的冶炼、压延加工与深加工,以及相关产品的贸易业务,是中国重要的铜、金、银和硫化工生产基地。产品包括:阴极铜、黄金、白银、硫酸、铜杆、铜管、铜箔、硒、碲、铼、铋等50多个品种。本集团为中国最大的铜生产基地,最大的伴生金、银生产基地,以及重要的硫化工基地,作为首家采用氧气底吹熔炼—还原炉粉煤底吹直接还原技术处理高铅复杂金精矿的专业工厂,在“中国黄金十大冶炼企业”中排名第一。

一、企业分析

1、基本情况

江西铜业(600362)全称江西铜业股份有限公司,于2002-01-11在上交所主板A股上市,位于江西省贵溪市冶金大道15号;安永华明会计师事务所(特殊普通合伙)为江西铜业出具了标准无保留意见的审计报告。

主营业务:铜和黄金的采选、冶炼和加工,贵金属和稀散金属的提取与加工,有色金属及相关副产品的冶炼、压延加工与深加工,以及相关产品的贸易业务。

由下图可知:江西铜业的营业收入按行业分:工业及其他非贸易收入、贸易收入占比分别为51.09%、48.59%;按产品分:阴极铜、铜杆线、黄金占比分别为52.32%、18.49%、10.58%;按地区分:中国大陆、中国香港、其他地区占比分别为81.14%、

10.66%、8.20%。

二、行业分析

1、江西铜业(600362)所属有色冶炼加工行业。

2、 2016年,中国有色金属冶炼市场零售规模为556亿元,同比增长6.4%;2017年,有色金属冶炼市场零售规模达到646.3亿元,同比增长16.2%。2018年我国有色金属冶炼市场零售规模达到723亿元。未来几年年均复合增长率约为11.26%,2022年将达到1108亿元。行业规模较大,有色冶炼行业处于成长期。

3、 有色冶炼加工行业发展趋势

有色金属冶炼产业与互联网等产业融合发展机遇

未来互联网对有色金属冶炼的影响将会更加深远。企业利用“互联网+”平台技术提升网络化服务水平,强化自己的竞争力。有色金属冶炼电商将会迅速发展。行业建立有色金属冶炼质量安全大数据和互联网监管技术平台,对有色金属冶炼质量及重要安全性指标的实时有效监控,实现有色金属冶炼监管事前、事中、事后的紧密衔接。

繁荣供给业态。继续支持有色金属冶炼产业与健互联网等产业融合发展,丰富有色金属冶炼产业新模式、新业态。

这是目前社会资本较为关注的,有色金属冶炼产业与其他关联产业融合发展带来的发展机遇,目前的互联网+、直播+、移动+、电商+、5G+等等,都是有色金属冶炼产业与关联产业融合发展的案例,这是让有色金属冶炼产业真正推动消费转型升级的重要抓手。这几大产业融合发展,将产生无数的有色金属冶炼产业的新模式、新业态。

从这里,我们可以看到,国家开始真正落实和推动有色金属冶炼产业的发展,而之前,一直有色金属冶炼盈利模式单一,行业感到很迷茫,找不到发展的方向,虽然非常努力,但却得不到应有的回报,让很多人一度失去了坚持下去的信心。而支待有色金属冶炼产业与关联产业的融合发展,并出台具体、有效的支持政策,将对推动有色金属冶炼产业的发展起到巨大的作用,将让有色金属冶炼产业找到新的盈利点,建立新的有色金属冶炼产业发展盈利模式和发展模式。

三、商业模式

由近三年,各季度营收来看,存在明显的淡旺季之分

2、由下图可知,公司的毛利率处于同行业较低水平。

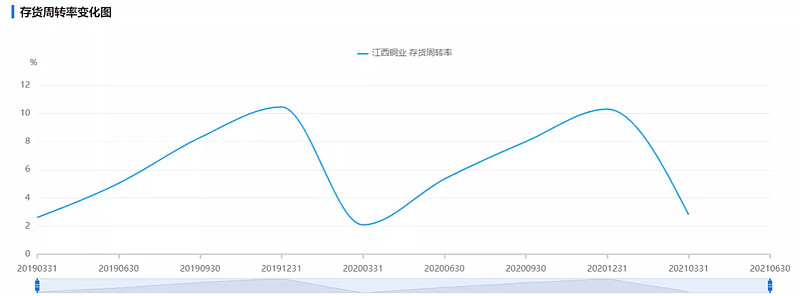

由下图可知,存货周转率平均大于5,存货周转率较高。

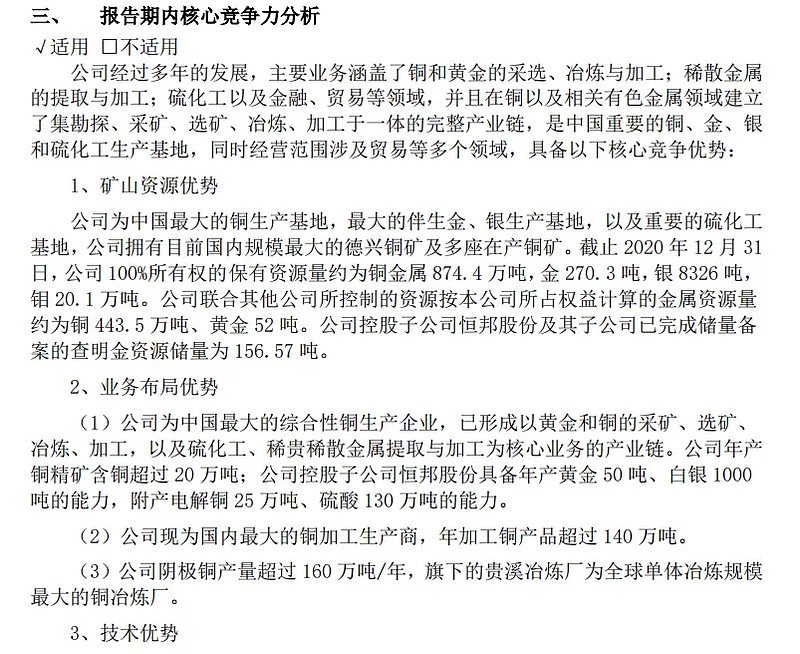

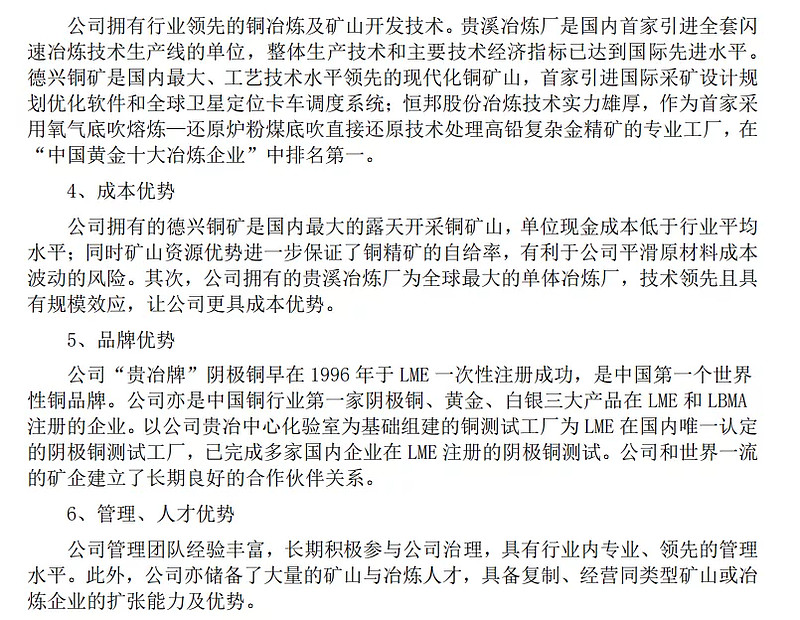

3、核心竞争力

四、护城河

江西铜业具有品牌优势护城河,独特资源护城河。

五、团队

1、由下图可知,实际控制人以及最终控制人是江西省国有资产监督管理委员会。

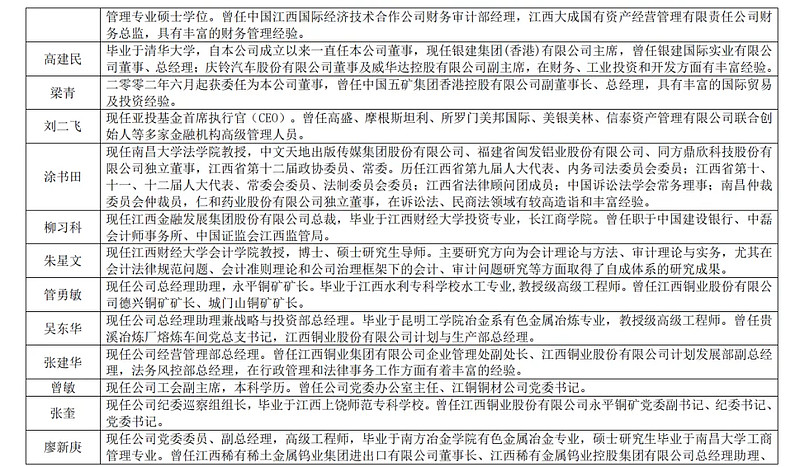

2、核心成员履历

3、核心团队注重研发,由下图可知

六、其他风险分析

1、股权架构

2、质押、减持均不存在问题。

七、财报分析

1、看总资产,判断公司实力及扩张能力。

近五年来看,公司处于扩张之中,成长性较好。

2、看资产负债率,了解公司的偿债风险。

由近五年来看,公司的资产负债率较高。

3、看有息负债和准货币资金,排除偿债风险。

由近五年来看,准货币资金与有息负债之差小于0,公司有偿债压力。

4、看“应付预收”减“应收预付”的差额,了解公司的竞争优势

由近五年来看,公司的竞争力较强,具有“两头吃”的能力

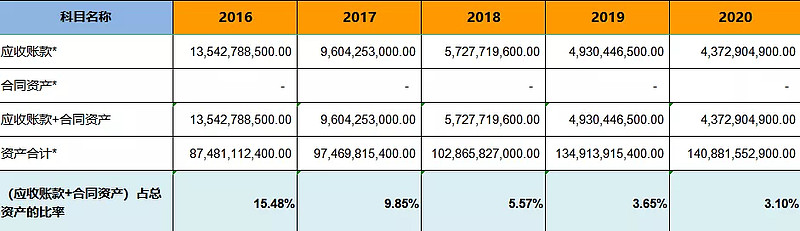

5、看应收账款、合同资产,了解公司的产品竞争力

由近五年来看,公司的产品畅销程度一般。

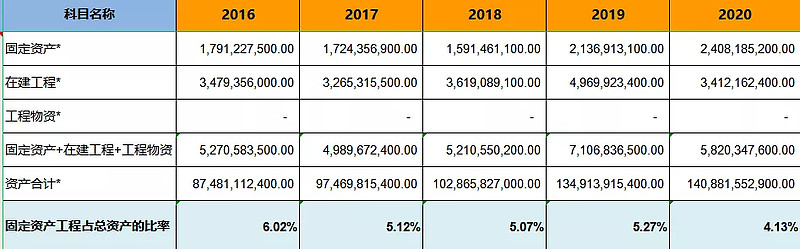

6、看固定资产,了解公司维持竞争力的成本

由近五年数据得,公司属于轻资产型公司。保持持续的竞争力成本相对要低一些。

7、看投资类资产,判断公司的专注程度。

由近五年来看,公司的投资比例在10%左右。

8、看存货,了解公司未来业绩爆雷的风险。

由近五年来看,存货比例在20%左右。

9、看商誉,了解公司未来业绩爆雷的风险。

由近五年来看,商誉占比几乎为0,没有商誉暴雷的风险。

10、看营业收入,了解公司的行业地位及成长性。

由近五年来看,公司的成长逐渐加快。

11、看毛利率,了解公司的产品竞争力及风险。

由近五年来看,公司毛利率在3%左右,波动较小。

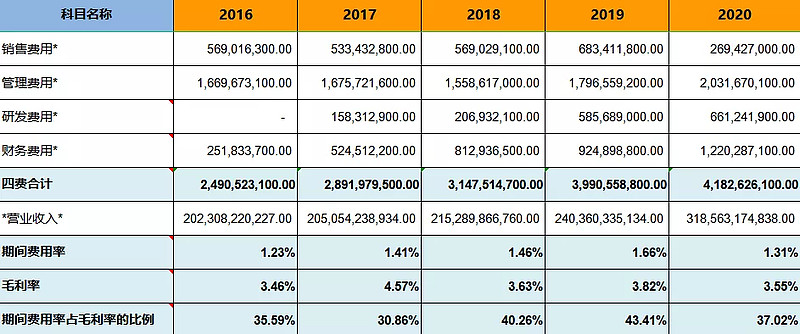

12、看期间费用率,了解公司的成本管控能力。

由近五年来看,公司的成本管控能力较差,有待提高。

13、看销售费用率,了解公司产品的销售难易度。

由近五年来看,公司的产品容易销售。

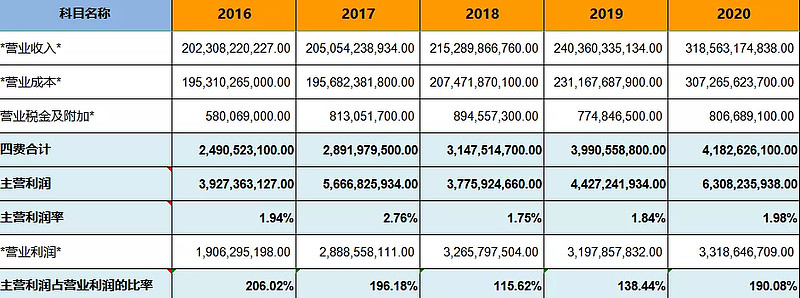

14、看主营利润,了解公司主业的盈利能力及利润质量。

由近五年来看,公司的主营盈利能力差,利润质量高。

15、看净利润,了解公司的经营成果及含金量。净利润主要看净利润含金量。

由近五年来看,公司的净利润现金含量很高。

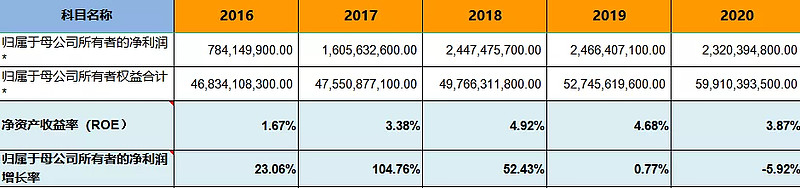

16、看归母净利润,了解公司的整体盈利能力及持续性。

由近五年来看,公司属于一般公司,处于较快的速度成长。

17、看购买固定资产、无形资产和其他长期资产支付的现金,了解公司的增长潜力。

由近五年来看,公司增长潜力较大并且风险相对较大。

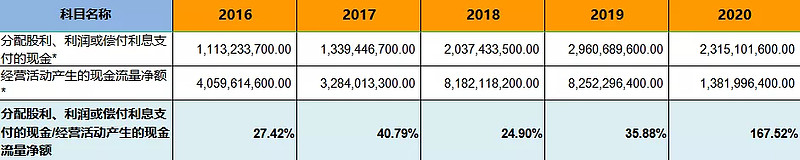

18、看分配股利、利润或偿付利息支付的现金,了解公司的现金分红情况。

由近五年来看,公司分红的长期可持续性较强。

八、估值及好价格

1、确定市盈率

见公众号:雪山价值研究所~期待你的关注

2、确定净利润增长率

根据往年复合增长率以及券商预估增长率,确定市盈率增长率为25%

3、估值

见公众号:雪山价值研究所~期待你的关注

4、好价格计算

经计算得好价格如下表

见公众号:雪山价值研究所~期待你的关注

$江西铜业(SH600362)$ 文不作为投资意见。