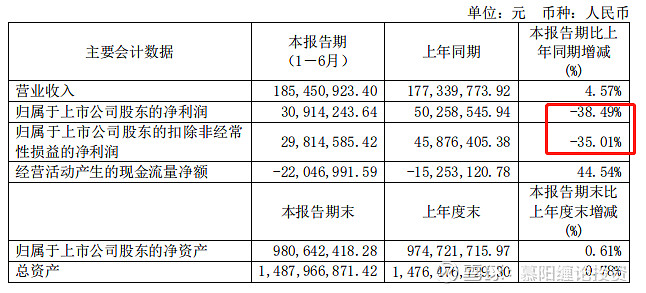

【主要财务数据】

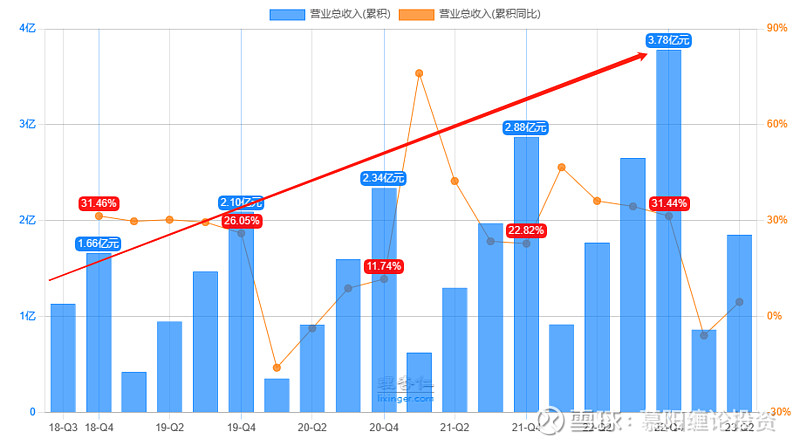

收入1.85亿,同比增长4.57%;归母净利润3091万,同比下降38.49%;扣非净利润2981万,同比下降35.01%。

老实说,业绩很难看,典型的增收不增利。来,让我们给阿拉丁一个解释的机会。

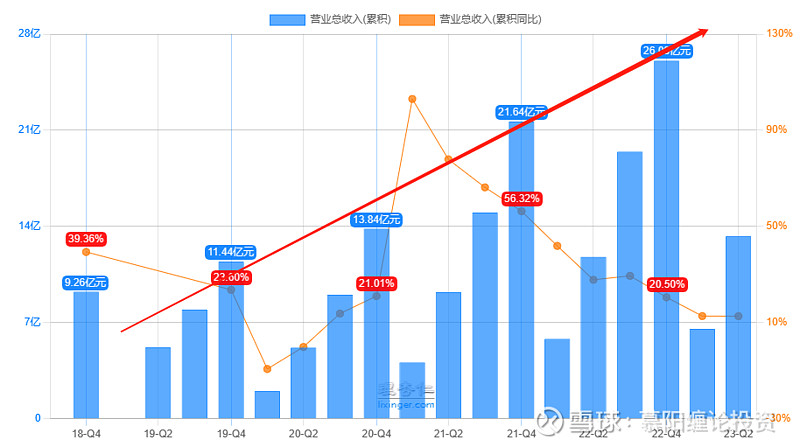

先说收入端,根据半年报资料,2023年4月以来,宏观经济各项指标出现超预期走弱,注意公司强调超预期。导致行业终端需求疲软。但是重点强调了一个点,公司上年度链霉亲和素、异硫氰酸胍等特定产品收入占比较高,我查了一下这两个产品的用途,主要是用于新冠检测的,那么确实会拉高去年的基数。剔除掉这些特定产品后,2023年上半年实际增长率为21.22%。那还是不错的,比行业平均增速至少高出10个百分点。

再说成本端,公司自从2022年下半年开始募投项目以来,管理人员及研发人员的增加较快,人员薪酬支出这块自然水涨船高。股权激励产生的股份支付费用也需要不断摊销,2023年上半年股份支付费用(这部分费用是不需要现金支付的,但是会影响利润表账面数字)362万,如果不考虑股份支付的影响,归母净利润是3453万。

一句话总结就是表面上看起来很糟糕,实际上我还是有拿得出手的成绩的。

在我看来,阿拉丁目前收入规模较小,所以成本费用端对净利润的影响很大,但是很多成本费用其实是前置的,一旦未来收入规模上去了,利润率会有明显提升。

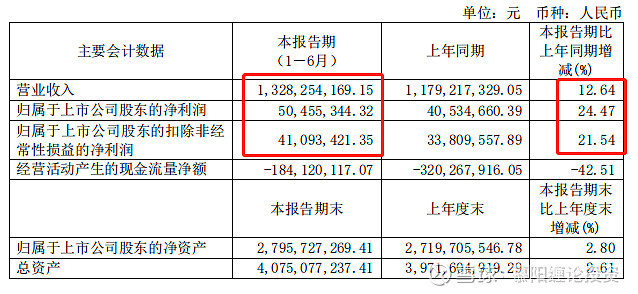

相比之下泰坦科技的账面数据要好看很多。收入增长12.64%,归母净利润增长24.47%,扣非净利润增长21.54%。但是如果你稍微注意一下,会发现泰坦科技13亿的收入规模,归母净利润只有5046万。对比一下阿拉丁,1.85亿的收入规模,归母净利润就有3000万。相当于阿拉丁收入规模只有泰坦科技的七分之一,净利润却相差很小。这是什么原因呢?这个正是两家公司的商业规模迥然不同造成的。

泰坦科技半年报的增长其实是得益于去年较低的基数,去年泰坦科技的半年报归母净利润增长-11.30%,扣非净利润增长-19.26%。而去年半年报阿拉丁归母净利润增长21.72%,扣非净利润增长15.29%。真可谓三十年河东三十年河西。

【资产负债表对比】

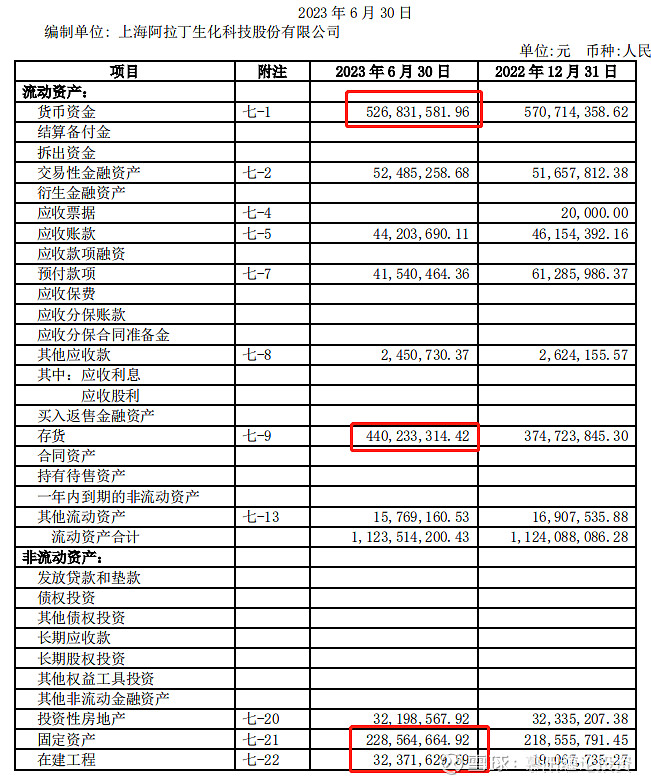

先看阿拉丁,货币资金5.27亿,资产占比35%,而总负债是多少呢?5.07亿。货币资金一项就足以把所有负债还完。说明账上资金充足,抗风险能力较强。

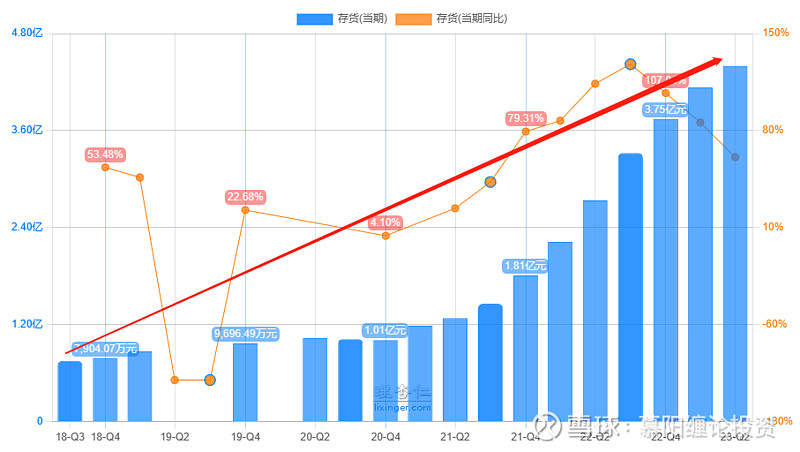

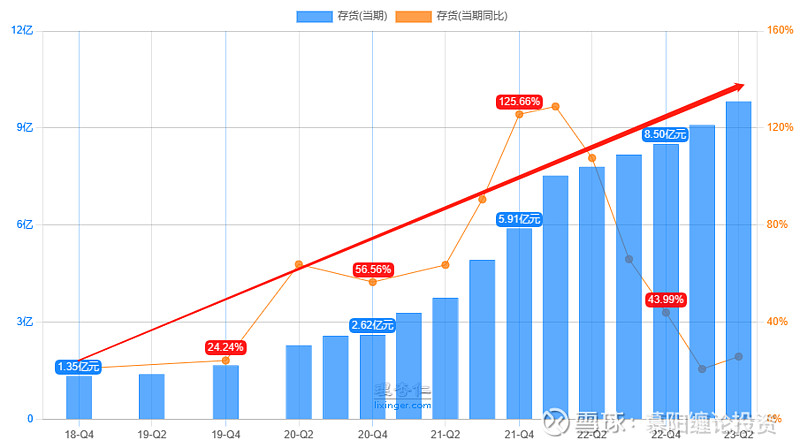

存货4.40亿,同比增长60.8%。之前文章分析过,阿拉丁的收入增速和存货的规模息息相关,因为科研试剂需求端的特点就是单次购买量小,购买频率快,需求极其多样,客户粘性较好。故而科研试剂行业收入增速的关键就是产品种类越多越好。

我们可以看一下存货各季度的增长趋势和收入的增长趋势大体是趋同的,所以观察阿拉丁存货这个科目的增长趋势,我们可以推测未来的收入依然可以保持稳健增长。

固定资产2.29亿,同比增长25.3%,在建工程3237万,同比增长355%。可见阿拉丁目前还处于战略扩张期。

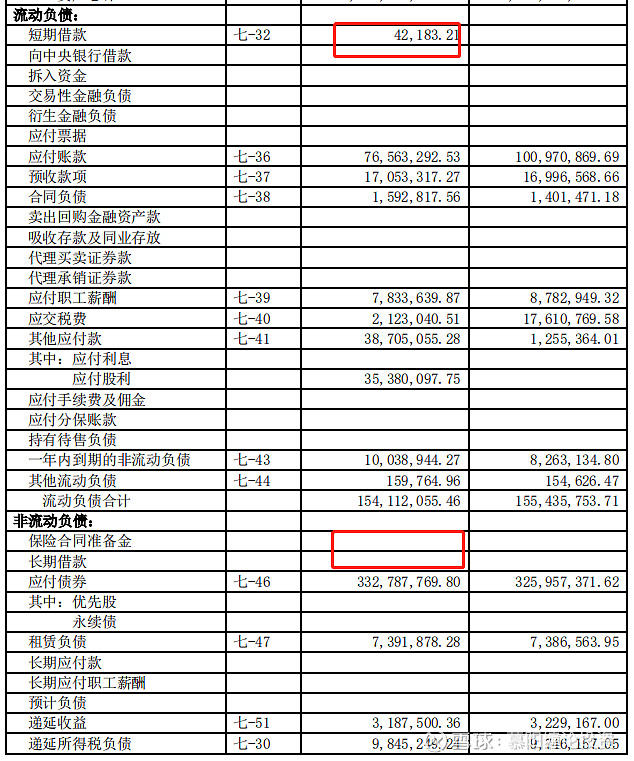

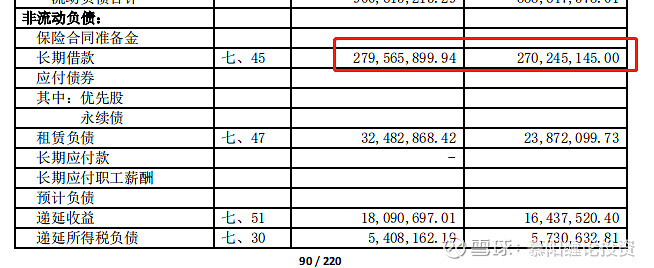

阿拉丁账上只有4万多短期借款,长期借款为零。应付债券3.33亿,主要是可转债,利率极低,第一年利率仅为0.4%,第二年利率0.7%,第三年1.2%,第四年1.8%,第五年2.5%,第六年3.0%。

应收款项+预付款项≈8500万,占资产比重5.76%;

预收款项+应付款项≈9520万,占资产比重6.41%,说明阿拉丁通过占用上游供应商的资金可以抵消下游客户占用的资金,增强了自身现金流的安全。不过也说明阿拉丁对下游客户还不够强势,这也是这种行业的商业模式和竞争环境造成的。

接下来我们看泰坦科技。

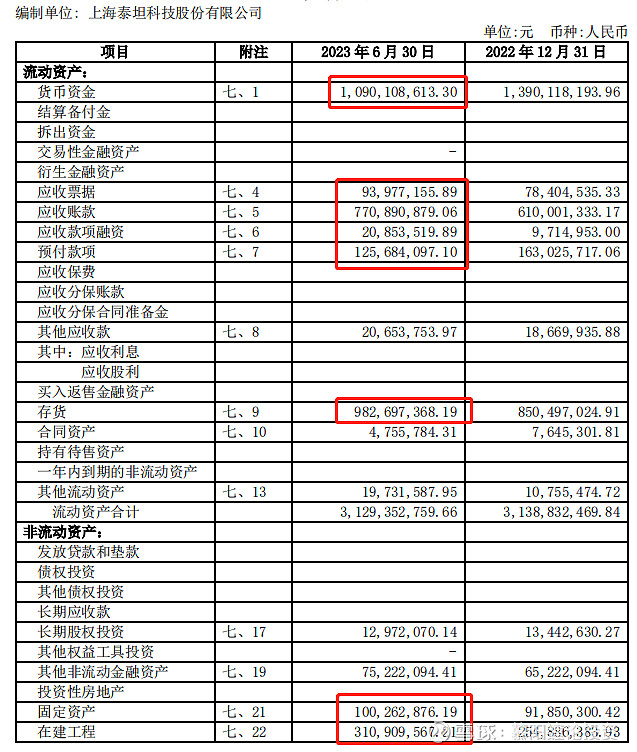

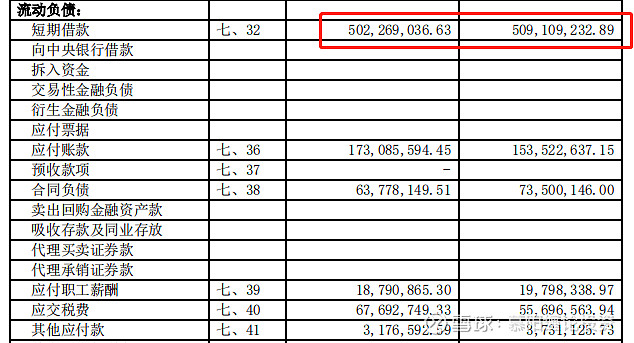

货币资金10.9亿,占比26.8%,负债中短期借款5.02亿,长期借款2.80亿,资金充裕,财务风险较小。但是这里我们发现泰坦科技的负债结构和阿拉丁是不同的,泰坦科技有7.82亿的长短期借款,说明泰坦对资金的需求是更多的。这和泰坦的商业模式有关,泰坦除了卖自己的产品,更多的是代理国外的各类产品,好处是可以利用国外产品的丰富多样,将销售规模扩大。劣势就是这些存货会占用大量的资金。

存货9.83亿,同比增长25.8%,我们看泰坦科技的存货同样和销售规模密切相关,这是行业商业模式决定的,和阿拉丁一样。

应收款项+预付款项≈9.91亿,占比24.28%;

预收款项+应付款项≈2.37亿,占比5.82%;显然,在产业链话语权上,泰坦科技不如阿拉丁强势。原因何在?一个是泰坦科技自主产品是靠外包贴牌生产的,不需要直接和上游供应商打交道,另一个就是泰坦代理的国外品牌产品更强势,不会给泰坦更多的账期。这也和前面分析的泰坦对资金的需求很大是契合的。

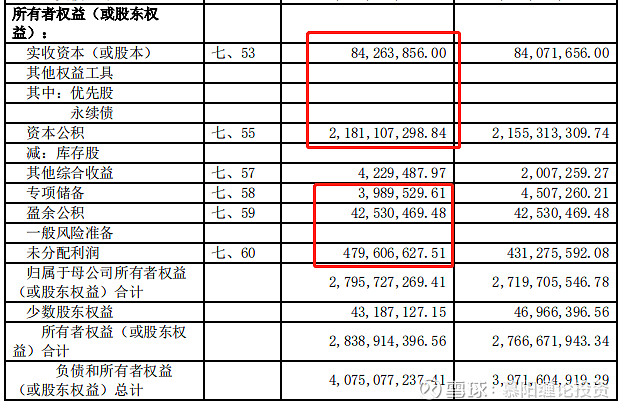

阿拉丁所有者权益

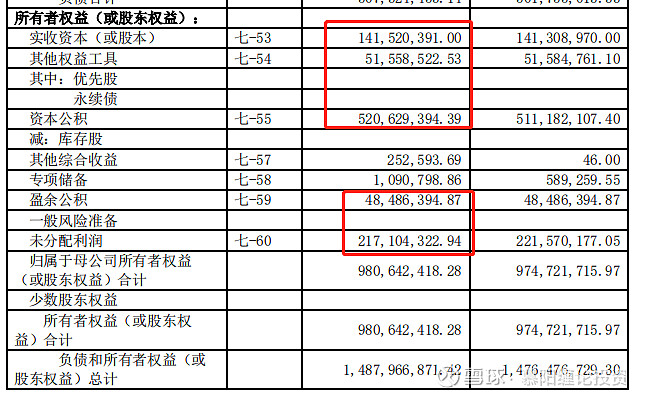

股本+其他权益工具(可转债)+资本公积≈7.15亿,这个代表股东投入的本金;

专项储备+盈余公积+未分配利润≈2.66亿,这个代表公司目前为股东赚到的钱(不考虑分红)。

很显然目前阿拉丁还处于战略扩张期,留存收益还没有让股东们回本,希望未来不断稳扎稳打扩大留存收益。

泰坦科技所有者权益:

股本+资本公积≈22.65亿,专项储备+盈余公积+未分配利润≈5.63亿。泰坦科技的股东投入规模更大,对应资产规模也更大,同样处于扩张期。

【利润表对比】

阿拉丁的毛利率58.6%,泰坦科技毛利率23.3%。原因就是泰坦科技的收入大头是代理国外品牌,实际泰坦就相当于国外品牌的经销商,那么毛利率自然不会高,虽然泰坦也有自己的品牌且毛利也不低,但是自有品牌占比并不大,导致整体毛利率偏低。

而阿拉丁由于是完全自主的品牌,并不代理国外品牌,而且阿拉丁的品牌主打中高端产品,在可研试剂领域已经逐步建立起了一定的口碑,只要后面不犯大的经营失误,稳扎稳打,在国产替代的大背景下发展的潜力是很大的。

当然,泰坦科技这种模式也有它的好处,很容易将收入做大,现金流的规模也更大,如果不断加强研发,提升自有品牌的产品质量,就可以摸着国外品牌过河。

得益于更高的毛利率,阿拉丁的净利率也明显高于泰坦科技。阿拉丁净利率18.9%,泰坦科技净利率只有5.10%。

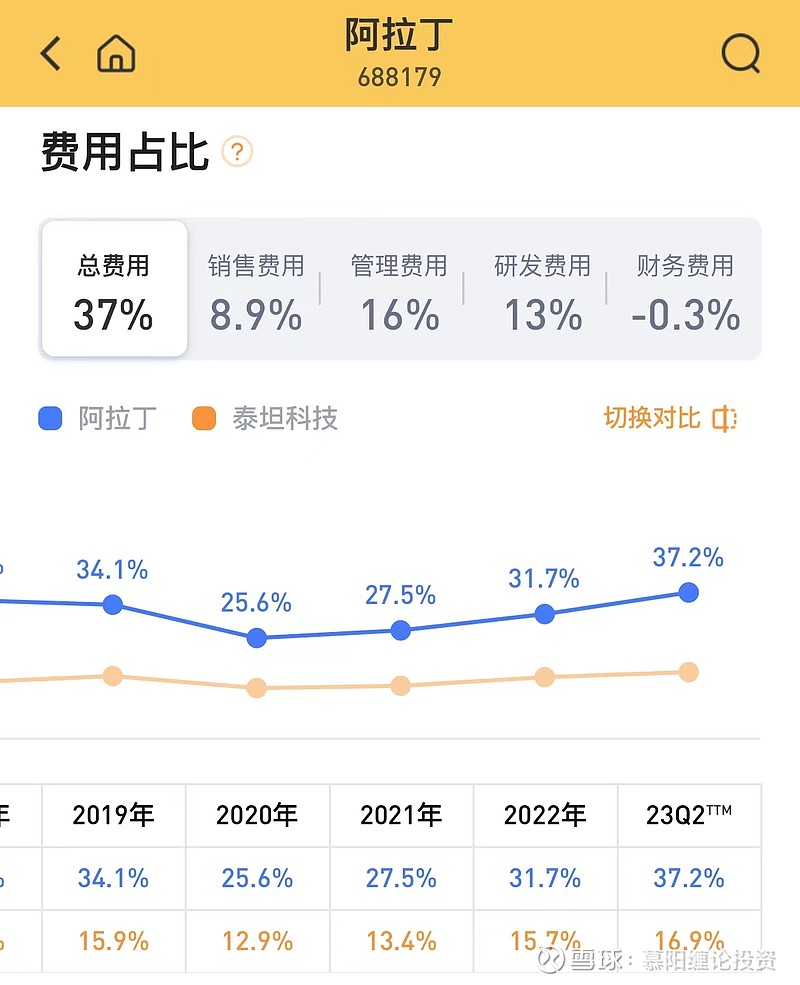

在总费用占比上,泰坦科技的表现会比阿拉丁更好。原因就是泰坦科技的收入规模比阿拉丁大很多,可以分摊更多的费用。

不过,科研试剂这个生意需要不断的投入研发,增加产品种类,才能继续扩大收入规模。阿拉丁由于没有代理国外品牌产品,在产品种类上是处于明显劣势的,只能通过不断加大的研发来慢慢提升产品竞争力。所以我们需要研究一下二者在研发上的投入情况。

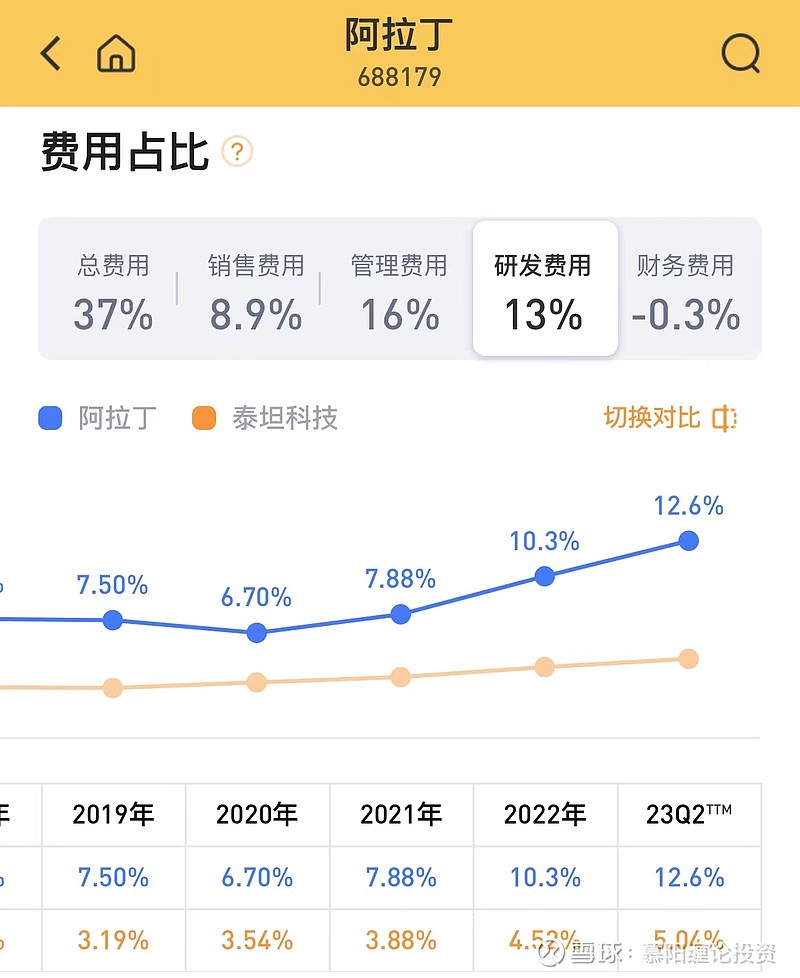

根据半年报介绍,阿拉丁目前在研的项目有12个,全部是和科研试剂产品相关的。泰坦科技在研项目中产品类研发项目8个,平台类研发项目(比如智能仓储物流、用户数据采集及分析技术、智能云平台技术、工业互联网标识技术等)有5个,我个人感觉泰坦的研发项目这个平台类的技术研发水分有点大呀。在研发上明显阿拉丁更专注。

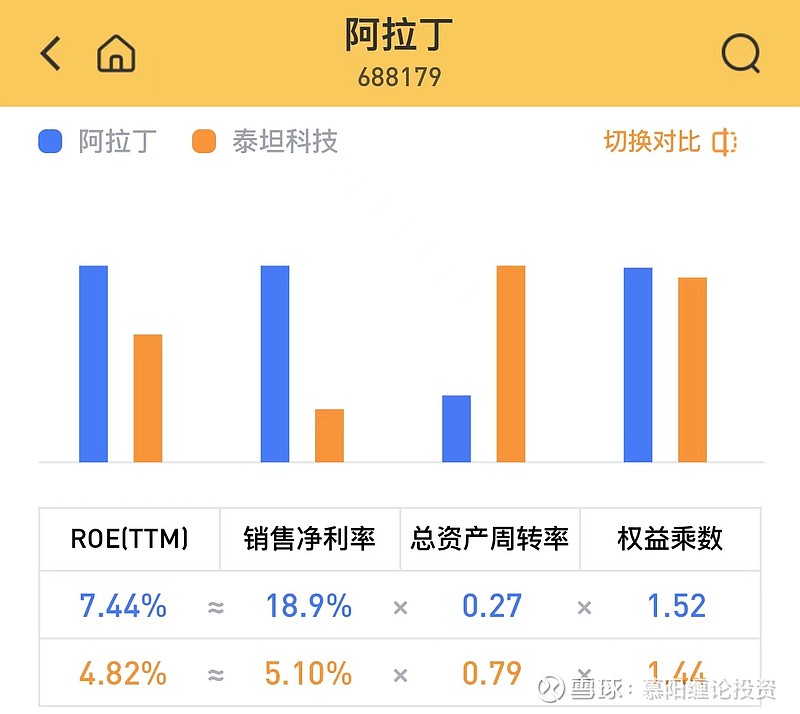

利润表部分的最后我们再来看阿拉丁和泰坦科技的ROE指标对比,就很容易理解了。阿拉丁的ROE指标明显要高于泰坦科技,说明从长期股东回报的角度,阿拉丁的表现更优秀。原因就是阿拉丁的销售净利率更高,是泰坦的3倍,而泰坦的优势则在总资产周转率上,主要是存货的周转率更高,因为国外品牌更容易打开市场。长期来看,如果泰坦科技不能利用目前收入规模和现金规模的优势,转化成产品研发的优势,那么一旦阿拉丁收入规模追上来,泰坦科技会面临更大的竞争压力。

【现金流量表对比】

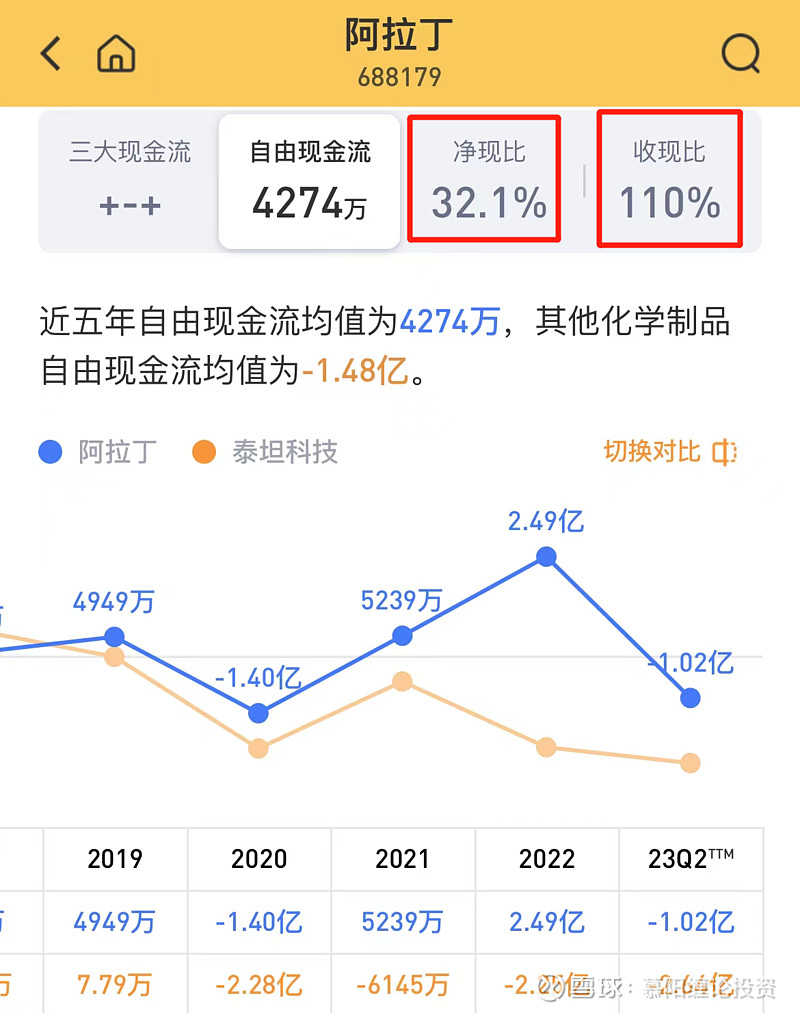

阿拉丁从现金流的角度来看,近五年经营现金流均值2450万,投资均值-5330万,筹资均值1.23亿,还处于战略扩张期,很多成本费用是前置的,只要收入规模还在持续扩大,产品研发持续投入,存货规模持续扩大,那就是健康的。等到收入规模再大点,利润表现会更好,估值就下来了。

阿拉丁近五年自由现金流均值4274万,高于平均经营现金流,同时净现比32.1%,收现比110%。收入的现金流质量很高,这个是由商业模式决定的,科研试剂主要用电商交易,零售为主,自然回款良好。净现比会比收现比差主要是存货规模不断扩大导致现金流出。

接下来我们看泰坦科技。近五年经营现金流均值-1.13亿,投资现金流均值-1.81亿,筹资现金流5.62亿,自由现金流-1.48亿,净现比-123%,收现比102%。

泰坦科技也是得益于商业模式,电商销售导致收现比和阿拉丁接近。但是其他指标就不行了。

阿拉丁的现金流情况明显好于泰坦科技。泰坦科技由于代理国外产品,存货对资金的占用是比较严重的。

综上对比,阿拉丁各项财务指标总体优于泰坦科技,但是泰坦科技的收入规模更大,具备一定的规模优势。#科研试剂# $阿拉丁(SH688179)$ $泰坦科技(SH688133)$