台湾芯片设计龙头企业联发科作为公司第一大股东的星宸科技,主营业务为视频监控芯片的研发及销售,主要产品有智能安防芯片、视频对讲芯片、智能车载芯片等,IPC SoC及NVR SoC出货量于2021年曾是全球第一,中国第二大行车记录仪芯片厂商。除了AI 芯片题材外,现在粘上AI机器人、低空经济、飞行汽车、小米汽车,全是最热门的题材,股价就是不涨反跌。来来来,我们来捋一捋星宸科技的前世今生。

股本结构及网下配售情况

股本结构:新股发行后,星宸科技总股本4.21亿股,其中流通股本3558.37万股,当中机构线下配售2084.42万股,占58.58%。网下配售星宸参与账户合共5617个(平安电工认购账户6350个),主要类别包括量化基金、私募基金、公募基金、保险基金、企业年金等等,其中:

量化私募:宁波灵均动用250个账户认购新股70万股(认购平安电工动用251个账户);衍复182个账户认购新股合计64.38万股;宁波幻方量化147个账户认购新股获配50多万股(认购平安电工动用150个账户);九坤投资145个账户认购新股获配50万股左右(认购平安电工动用149个账户);明汯私募85个账户认购新股获配合计26.17万股,及九章39个账户认购新股等等。量化打新基本无差别无脑下单。

公募基金:易方达基金动用272个账户认购新股获配130.80万股;南方基金动用269个账户认购新股获配129.36万股;工银瑞信动用233个账户认购新股获配112万股;招商基金动用180个账户认购新股获配86.56万股;国泰基金动用126个账户认购新股合计60.59万股等等。泰康人寿动用260个账户认购新股获赔125万股。

首日上市龙虎榜数据分析

不分析新股网下配售分布情况,就不能更好认知没有参与换手的剩余股份788.19万股是否会沉没。当日持股上市首日换手率77.85%,2各机构席位买入4767万元,100万股左右;最大卖出席位1087万元,最多25万股左右;拉萨席位买进1835万元,卖出346万元,该账户日内做T,大举买入,是一个游资主力;量化基金一般不会长期持股,所以,获配首日没卖出的可能以公募基金为主,推断逻辑是公募基金要求持仓量有一定比例的规则使然。

上市次日开盘后一路下跌又换手61.48%,收盘41.72元,均价44.65元,午后交易或下周一的交易全是带血的筹码。未来低价筹码争夺主力,还看公募基金操盘手,这帮傻叉将酱油股都会炒上一百倍市盈率;另一个主力就是要对联发科知根知底的实力机构了,非一般私募所为。我以为联发科搞一个AI芯片企业在大陆上市不会搞诈的,应该是示例一个资本运作的样板。

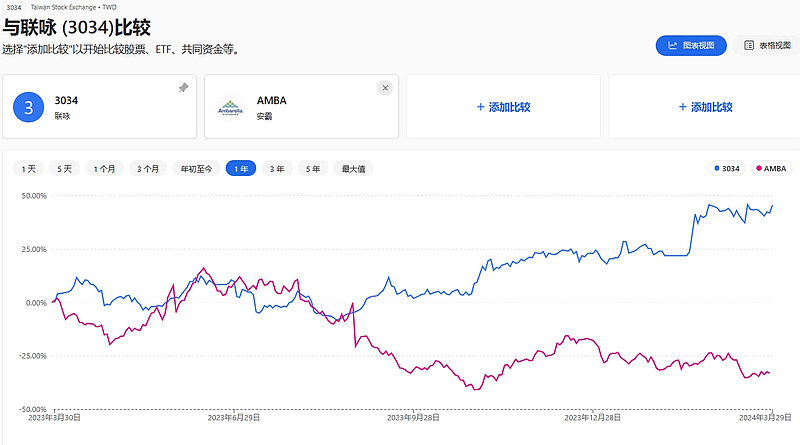

星宸科技的行业内主要竞争对手包括安霸、联咏科技等境外厂商,以及华为海思、富瀚微、北京君正、 寒武纪、瑞芯微、国科微等境内厂商。安霸和联咏,一个在华尔街上市,一个在台湾上市,最近一年,股价走势方向相反,联咏走出一路上涨行情,安霸于2022年初见顶后跌去77%。富瀚微股价业一路下跌。所以呢,星宸科技集千万宠爱于一身,尽管ai芯片黄袍披肩,但你说要我爱你其实不容易。

上述图表显示,星宸科技业务规模不及联咏科技,与业务类型相同的富瀚微相当,估值规模比不上联咏,高攀不起,比下富瀚微的估值又发现估值不低,不过呢,联发科的知名度要比国内富瀚微的品牌知名度高吧,有一个估值溢价。若比烂,星宸总比寒武纪要好一点![]() 这年头炒股全凭运气,有钱能使鬼推磨!没没钱,中国AI第一股再吹能如何?

这年头炒股全凭运气,有钱能使鬼推磨!没没钱,中国AI第一股再吹能如何?

公司估值问题朴素迷离

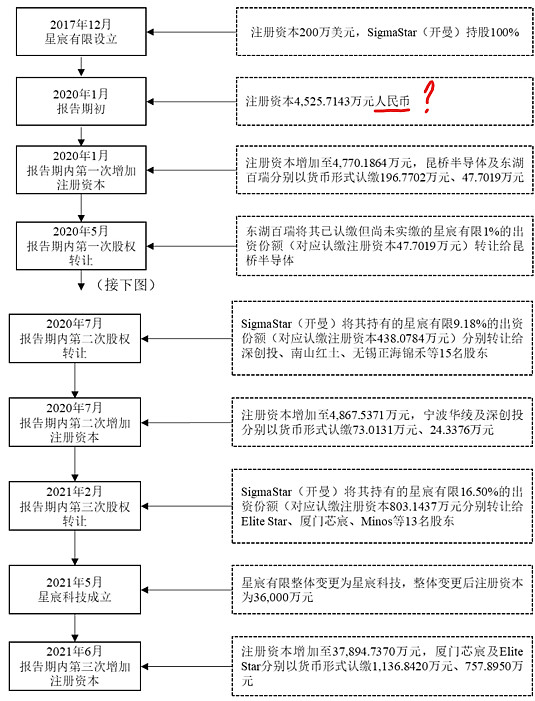

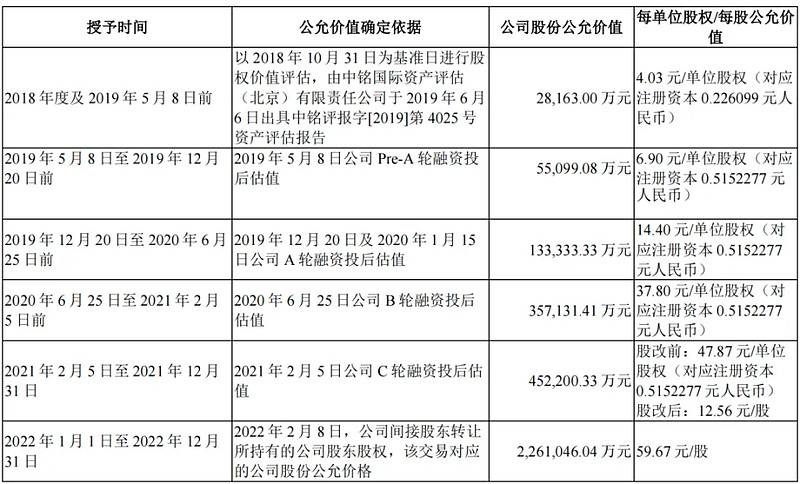

星宸于2017年设立,开曼注册资本200万美金,在2019年5月8日前,星宸公司估值仅为2.82亿元,经历Pre-A、A、B、C轮融资后估值达到45.22亿元,到2022年IPO估值曾达305亿元。成立短短5年,星宸科技的估值暴涨百倍。以下图表截图与最新招股说明书,明显存在差错:

事实上,2021年初,SigmaStar(开曼)将其所持星宸公司股权16.5%或注册资本803.14万元,以11,550.01万美金转让,相当每个注册资本14.38美元,对应公司注册资本4,867.5371万元。当时汇率折合人民币92.69元/注册资本,估值达226.10亿元。招股书P65#。备注:2021年2月24日人民币汇率收盘价6.4456元。

2021年底,同类业务的安霸股价一路飙升到229元美金,反观星宸股权转让价格飙升不足为奇,现在安霸股价已经跌去77%。星宸如果以21年初引入财务投资者估值相当人民币每个注册资本92.69元,现在发行价16.16元,相当跌去82.56%,四五十元,套牢的不仅仅是A股投资者,而且,套的更深的是一级市场参与的众多私募基金合伙人。

星宸科技估值五花八门,有时候早上与下午的估值都不一样。公司股改后,外资变内资,2021年5月在厦门注册设立星宸科技股份公司,去年IPO,星宸科技拟募资30亿元,用于新一代AI超高清IPC SoC芯片研发和产业化项目、新一代AI处理器IP研发项目等。以此计算,星宸科技估值达到304.62亿元。而2021年2月股权转让,公司估值达226.10亿元。

2024年3月完成IPO后实际估值68亿元,较去年计划募资估值305亿,跌幅77.67%,恰巧与安霸自22年初至今的跌幅相当。本次募资只有6.81亿元,比原计划募资30.46亿元,缩水近24亿元。3.28上市次日跌幅13%,市值回落至175.7亿元。估值孰高孰低,看官决定。

估值这个东西,看看既是了,别太当真。讲个案列,海光信息X84芯片,在2016年,天津海光集团支付2.93亿美元的价格从AMD的手中买到了Zen架构的授权,两者合资成立海光集成电路和海光微电子两家企业。其中持有Zen架构的企业是海光微电子,由AMD控股,海光信息通过共同持股的方式获得Zen架构的授权。获得授权后,海光信息迭代开发X86芯片,股票科创板上市后,现在市值1796亿,属于中国半导体企业老二,老大就是中芯国际了。现在看海光信息估值增值多少?换算汇率,海光相当247.38亿美金,比授权价2.93亿美金增值84倍。

貌似低价发行那是错觉

本次新股发行价格 16.16 元/股,AI第一股发行市盈率只有15倍,让寒武纪估值情何以堪?!不过,发行价对标的是2022年最好业绩,若对应 2023年扣非净利润18018万元,摊薄市盈率37.79倍,并不觉得低价发行。不过,中证行业市盈率芯片设计行业平均市盈率最新PE58.3倍。2024年3月发新股,但招募说明书偏要以2022年,公司最高扣非净利4.44亿元计算PE,投行包装其低价发行,摊薄市盈率为 15.34 倍。中金啊,你这不是忽悠是什么呢?$C星宸科技(SZ301536)$ $寒武纪-U(SH688256)$ $富瀚微(SZ300613)$

星宸科技所谓低价IPO,我以为发行价16.16元,未来公司业绩做好,这个有利于发起人股东减持套现的。因为现行政策,破发破净都不允许减持股份。低价发行,炒高股价套现离场,逻辑存在,这是众多风险投资合伙企业的共同愿望。

未来业绩提振是关键因素

据招股书显示,星宸科技与联发科存在经常性关联采购大额交易和偶发性关联采购大额交易。A股只要有关联交易的地方就有财务猫腻,做假账造好业绩是家常便饭。

2024年一季度业绩,预计归属于上市公司股东的净利润为3099.19万元至4968.07万元,与上年同期相比变动幅度-33.67%至6.34%。主要原因系去年同期因政府补助导致的非经常性损益较大;预计实现扣非归母净利润为2,721.52万元至4,590.40万元,较去年同期增长98.67%至235.10%,主要受益于公司主营业务毛利率有所回升。

但是安防领域业绩爆发增长机会可能没有了,至于智能汽车AI芯片,业绩增长可能会出预期,关键是与联发科通过关联交易会不会有业绩勾兑,这全看国运了。

所以,星宸科技优缺点并存,招股书上的槽点也不少,是不是充分表达或说明了,不清楚,结论不做推荐,但跌破40元会考虑进场少买个W做先手,再待行情趋势明朗后决定去留或增持。