中电电机重组预案公布后究竟发生了的那些大事?![]()

按时间序列来看,有以下几个方面:

1、去年5月,北控新派张铁夫出任董事局主席主持日常工作,胡晓勇保留主席位置但职权仅限于集团发展战略方面。

2、去年7月,北控发起人之一清华系启迪控股发生超千亿巨额债务危机,约1400万付息违约,5.5亿美金债务至今年6月18日到期,导致启迪持有北控股权被托管用于还债保证履约。

3、去年9月,中电电机重组各方签署正式重组协议,10月北控建议重组,但重组整体推进缓慢,要被重组方股权质押重组和重组方利润承诺不包括2021年也是比较怪异的。

4、去年四季度,北控发起人之一中信集团或基金将持有股权全部转让给山高金融,后者最新公布终止进一步收购启迪控股持有的北控洁能股权。

5、今年春节前三个交易日,北控以不符合港交所规定为由突发终止重组建议(手法恶毒),至昨日召开重组终止说明会。$中电电机(SH603988)$

北控究竟发生什么大事,迷局仍待揭开,可能涉及集团发展战略的转变。

北控基本盘,业务板块包括风光新能源和环保供暖,资本架构已有2家中港上市公司,包括A股北清环能000803,港股01250.HK,风光业务借壳中电电机受阻。基本盘虽然是块肥肉,但包括港资在内的外资又不感兴趣,估值与A股相差一倍的低洼,从大逻辑来看北控洁能没有必要在港上市了,因此,北控洁能集团面临私有化重塑资本架构。风光资产借壳上是走不通,IPO也不可能走通,唯有私有化一条路可走。

![]() 但是,以往北控洁能重塑资本架构从战术着手,走一步看一步并不顺利。目前,北控业务板块受港交所上市规则约束,既不能分拆风光业务回A股上市,又不能将集团供暖业务注入北清环保。后者并无实控人,北控光伏持有16.24%权益,控股权有待加强。如果北控私有化所有发展问题都将迎刃而解。

但是,以往北控洁能重塑资本架构从战术着手,走一步看一步并不顺利。目前,北控业务板块受港交所上市规则约束,既不能分拆风光业务回A股上市,又不能将集团供暖业务注入北清环保。后者并无实控人,北控光伏持有16.24%权益,控股权有待加强。如果北控私有化所有发展问题都将迎刃而解。

1、从企业大战略来看,北控洁能集团私有化不再受港交所上市约束,回归A股上市有利于提升集团股东价值。经济是纲,zz为经济服务,这是一个基本游戏规则。

2、北控集团供暖业务注入北清洁能000803,可以消除同业竞争,同时提高控股权地位,有利于上市公司发展,中信建投作为财务顾问应该懂这个道理。

3、只有北控绿电业务借壳A股上市,完成集团资本架构战略重整,才有利于参与国内新能源发电业务的竞争。这个企业战略转变需要一个过程,但刻不容缓(比如新签风光项目需要钱才能上马)。

4、北清智慧必须上市,延缓北清智慧上市可能会引发借壳中电电机前增资扩股的私募基金对赌协议赔偿条款。这也一定程度上可以解释北控为什么要中电电机股东将股权质押重组的原因。(21世纪财经记者:根据增资协议中的回购条款,北清智慧必须于2022年12月31日实现独立上市。若未能实现,平安方可要求北控清洁能源集团以增资价格5亿溢价回购4亿增资份额,或在双方同意继续延后一年的基础上仍未达成上市时,以5.4亿对价回购)。

5、北控私有化间接提升发起人股东启迪控股的持股价值,有机会将5000万美金变1亿美金,北控虽然不是活雷锋,但是企业行为不能损害国有资产,这个可能是山高金融终止收购启迪股权的原因。不过同样可以参与北控清洁能源集团私有化,参与国内绿电发展。

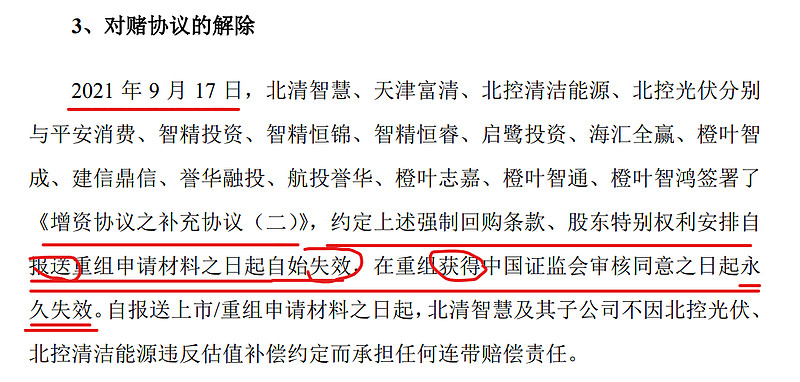

此外,集团计提去年资产减值为下一步资本发展计划是有益的。以下是重组草案PDF188页有关十几个私募基金在重组方案公布前突击参与增资的对赌安排调整,明显有利于北控的,北控只要获得港交所分拆批文及北控股东大会通过后,将重组方案报送至证监会,就迫切解除对赌协议的(最早是20年5月私募参与增资的,不清楚对赌期限时间多长,2或3年内?),此时不管证监会通不通过重组方案。终止重组这个坑挖得不仅仅是损害二级市场投资者,如果逾期北清智慧一时上市不了,一级半市场私募基金也可能受损的。