北控清洁能源为分拆上市找壳多年,好不容易相中中电电机,并迫使对方股权质押重组3761万股,相当6.58亿元人民币的信用金质押给北控光伏科技有限公司,防止交易对手变卦,最终北控自己捏造理由变卦叫停重组。难怪一家不讲信用的流M国企,在港股上市也没有给予一个合理的估值。$北控清洁能源集团(01250)$

最近,北控清洁能源最后回复中电电机涵称,“终止重组的原因是由于市场环境变化,保留资产2021年财务数据未能满足《香港联合交易所有限公司证券上市规则》第8章有关保留资产盈利指标的相关规定”。如果单纯盈利不达标而终止重组就好办了,问题可能没有这么单纯。

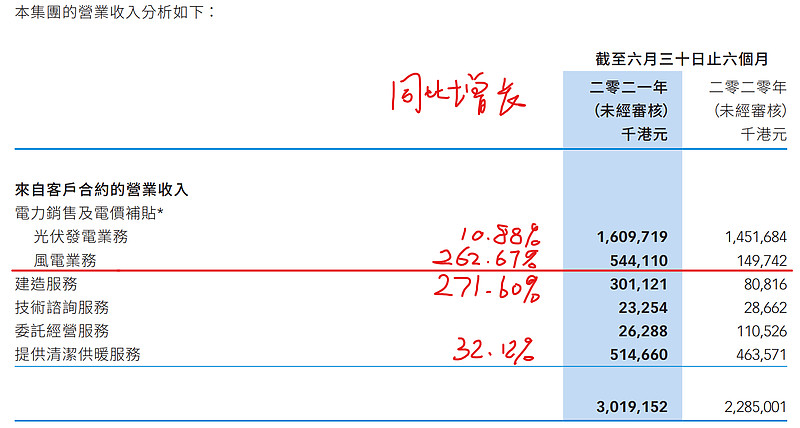

2021年北控清洁能源业绩:半年报增长+同比测算

1、上半年报留港业务包括建造和供暖服务的营收大幅增长,而建造业务和供暖业务的大幅增长都是为分拆上市创造有利条件的。

2、留港业务测算。本集团同口径计算,全年发电量47.75亿度,同比增长26%,其中半年报发电量24.58亿度,增长27%。并以此发电量翻番测算,去年新能源发电营收40亿元左右,其中光伏营收30亿元,风电超过10亿元。A股可比公司太阳能(000591)毛利66.45%%;节能风电前去年三季度毛利57.29%,年报预告净利率21.36%。以A股节能风电净利率测算,假如北控风电2021年净利率20%,营收10亿元,则去年留港风电业务2亿净利润,不可能不符合港交所上市规则八章规定至少2000万元净利润。

3、抑或内幕交易。为什么北控分拆上市方案披露后,上面紧急派一个新董事局主席张铁夫,与胡晓勇形成双头管理模式,老董事局主席胡晓勇持有北控清洁能源股权3.82%,其中胡晓勇持有北控风力8.33%股权,北控风力注册资本7.2亿元,布局全国的全资或控股几十家风电能源公司。

4、减值。为什么北控清洁能源叫停重组之际,主动计提减值准备,降低集团去年盈利水平至2-3亿元,以此来声张经营环境变化,21年数据不符合港交所分拆规定?为什么不相反而为之?

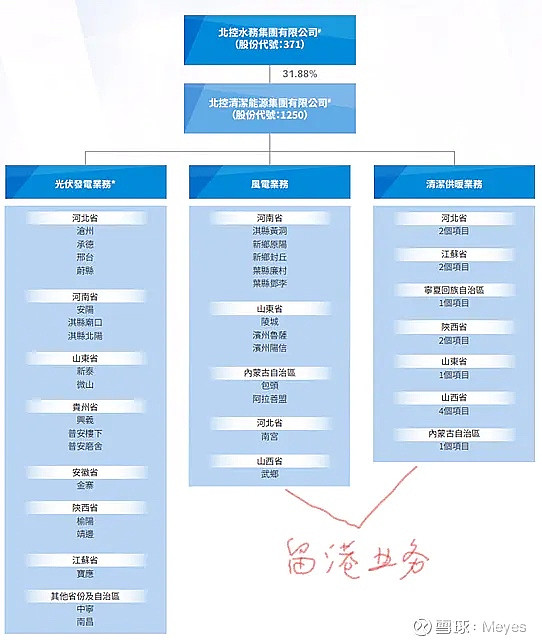

5、流M氓作派。北控旗下有两家主要新能源公司,一家是北控光伏科技注册资本48亿元,一家是北清智慧注册资本68亿元,如果两家公司其中一家借壳上市,明显违法同业竞争规则,不仅港股通不过,A股也无可能。所以北控分拆上市一开始就是一个骗局。本案借壳上市主体是北清智慧,但北控迫使中电电机主要股东将3761万股股权质押给北控光伏,而不是质押给北清智慧,一开始就设下借壳重组渔利的资本圈套或陷阱。

6、看川剧表演。北控旗下重组资产交易123亿元,审计、评估、律师和投行费用不菲,审计和资产评估已经实打实做过事的了,中介费支出不会少于5000万元,而北控去年年报没有披露,2021年经营数据不可能经过审计的。如果未来重启重组,不太可能又支付一笔审计资产评估费用,那么川剧又会怎么表演呢?