$翰宇药业(SZ300199)$ $常山药业(SZ300255)$ 国内多肽药物龙头企业。业绩连续二年亏损。而且亏得不少。其实主要是由于2023年对新冠鼻喷药的研发费用支出所导致。从基本面来看,年收7亿,业绩亏损,他是支撑不起这130亿市值的,但是股票特别是医药都是买的公司的未来。这一波到底能不能起来,短期目标在哪里呢?

在这里,基本面的我们不聊太多,

首先,新冠鼻喷药在临三的时候,由于疫情的放开而夭折,给人总是慢一步的感觉。那这一波减肥药能不能快速跟上市场呢。

9月19日晚间,翰宇药业发布公告表示,近日公司及全资子公司翰宇药业(武汉)有限公司(以下简称“翰宇武汉”)与美国客户签署了日常经营重大合同。根据合同约定,客户预计向公司及翰宇武汉合计采购累计金额3000万美元(约合人民币2.19亿元)的GLP-1多肽原料药。

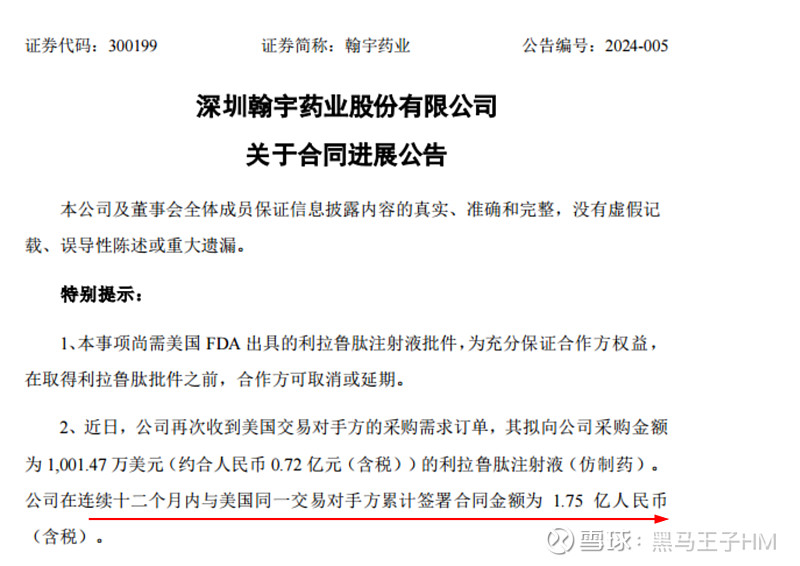

11月3日晚间,翰宇药业公告,公司近日收到合作方的采购订单,其向公司合计采购累计金额1408.32万美元(约合人民币1.03亿元(含税))的利拉鲁肽注射液(仿制药)。该采购金额占2022年总收入的14.63%,占2022年海外业务的130.37%。

至此,翰宇药业20年坚守的多肽产业,终于迎来了拨云见日之时,公司的基本面也由此发生变化,价值重构拉开帷幕

而公司的国际业务线并不仅限于利拉鲁肽,还有司美格鲁肽以及替尔泊肽等重磅产品等待审批或上市

利拉鲁肽原料药逐渐转化为收入。

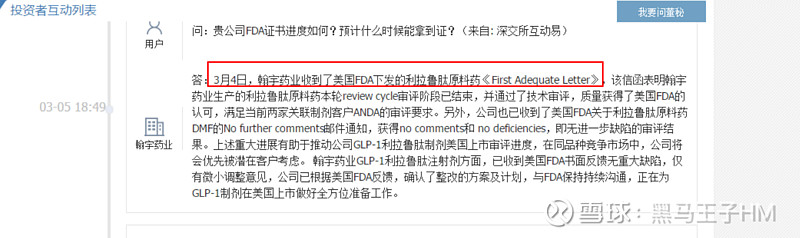

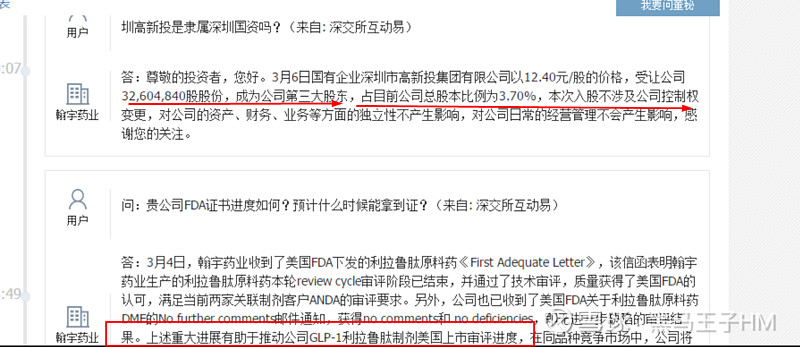

深圳高新投的入主或许会成会催化剂。深圳高新投是国企,断不会在企业基本不好的时候来入主,且持有3.7%股份之多。后面的因素或许是翰宇今年的基本面重大改善和业绩 的大幅度的扭亏。散户之所以是散记原因在于信息面的后知后觉。其去年的重要合同订单大概率会体现在今年的一季报或者是半年报上面。且这家公司的董秘是非常热情详细的回答,背后折射的是上市公司迫切希望股价上涨的心态。

从历史股性非常活跃,活跃性虽然比不上龙头常山,但翰宇业绩扭亏较为确定,未来1-2个月的时间来看让我们试目以待股价上涨。