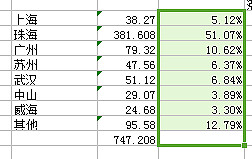

角度一:华发的存货里面包含开发成本和开发成品。前者指竣工前的房子,有747.21亿,后者有31.86亿。按照地域分类,珠海占比51%,我把沈阳、大连、威海归为次级城市,其他的则是上海、珠海、广州等一级城市。在747.21亿开发成本中,一级城市84%。而在31.86亿中,14.86亿为广东本地,17为外地。这批土地基本是在2014年拿的地,我们可以这样认为:一级城市土地增值60%,其他城市0增长,则合计增值为: (747.21*84%+14.86)*60%=385.51亿。加上目前的净资产125.69亿,华发重估后的净资产应该是:511.20亿,折合每股净资产:43.73元。

角度二:根据半年报,华发储备面积825.44万方,在建面积586.64万方,合计面积为1412.08万方,考虑到华发80%土地都在珠海、上海等一线城市。我们就全部以1万/平来进行重估。这就相当于是1412.08亿。相比当前的存货货值(747.21+31.86),要增加633.01亿。加上目前的净资产125.69亿,重估后的净资产应该是758.7亿,折合每股净资产64.90.

而目前股价才14.08元!!!

再看博弈面,国家队一直没退出,且筹码进一步集中。上方根本无压力,前期的套牢盘已经早就完成了到下方的转移。

消息面上:港珠澳大桥全线贯通,香港到珠海从3小时缩短到30分钟,不要说这种时间的缩短无意义,这种交通带来的便利性给经济带来的优势从高铁的发展就可见一般。珠海的土地价值会进一步重估,就算不向澳门和香港看齐,也会有一个大的飞跃。

最近主力故意人为压制,更是欲盖弥彰,明明珠海港、世荣兆业都在暴涨,而华发作为一个赌成功赚大发了的珠海地产最大受益方,却迟迟不启动。是盘子太大吗?也不是。目前华发流通股本才8.17亿,十大流通股东就占了39.81%,也就是说外面其他流通股才4.92亿股,市值69.27亿。

也就是说如果你现在花69.27亿,就可以得到:

1.华发公司42.08%的股份(占60.19%的流通股),

2.大约510.68到758.7亿净资产

3.账面171亿的现金

4.港珠澳通车后现有的土地会进一步大幅增值

华发上涨只是时间问题。而现在还在对华发看空的人,就是有意无意的骗子。说他们是主力或散户的托,那是高估他们了。他们只是自以为高明而已。