前几天发布了一篇"喜临门股价催化剂"一文,接着喜临门股价也如期取得突破,从当时27元涨到今天的34元。尽管喜临门一直以来就不是热门股,也没有什么题材,但通过业绩驱动实现股价的稳步上升,并且走势独立,可以作为投资组合当中的市值稳定器,熨平整体投资组合的市值波动。至于接下来还有多少市值空间,不妨做个大致的估算。

1)从PE角度看,根据股权激励方案预测今年eps为1.83元,目前大约18倍PE,年化25%以上增长,给25倍PE的话,45元左右也是合理的。

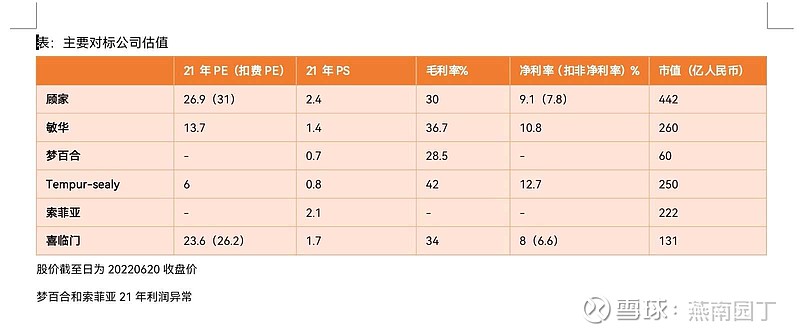

2)从营收角度看,去年营收到了76亿,百亿的营收应该会在明年到来,根据公司的说法待到营收破百亿时,净利润率将会到达10%,这个数据是比较可信的。与同行比较,如附表所示,同行公司的净利润率基本都可以达到10%,并与毛利率正相关。喜临门的毛利率在34%,目前净利率为8%,扣非净利润率6.6%,在营收破百亿之后净利率过10%的可能性大。若明年到达百亿营收,则意味着净利润有望到达10亿以上,若以20倍PE估值计算,市值200亿,股价在52元一线。

3)从同行对标看,选取A股港股美股同行进行估值比较。由于国内几家优秀的软体家居公司增长都比较稳健,所以均采用21年的静态市盈率数据进行对比。慕思尚未上市,估计上市后估值将超过喜临门。

下表所示,与顾家家居相比,喜临门估值低于顾家家居,并且床垫理应享受比沙发更高一些的估值,因为床垫产品差异化少更有利于规模化生产和边际成本的下降,另外床垫行业集中度很低,几家龙头公司只有几个点的市占率,目前正是行业龙头占有率上升的良好时机。

港股能对标也只有类似行业的敏华控股。目前港股整体估值相当的低,喜临门与敏华控股的估值相比还是处于比较合理的范围。即使是同一家公司,AH溢价在30%以内仍算合理范围。

梦百合21年业绩不佳,并且出口业务占比较大,规模更小一些,记得原先,大概是2020的时候梦百合与喜临门之间市值比是倒过来的,那时喜临门只有五十亿不到而梦百合却是百亿以上,非常令人不解,所以至今印象深刻。

美股泰普尔-丝涟(TPI)估值较低,因为疫情居家因素这两年美股床垫市场非常景气,过去两年利润涨了好多倍,但估计也透支一些未来的业绩,今年一季度业绩就有所下滑,市场预测今年业绩也是下降的。总的来说床垫市场在美国是个成熟稳定的市场,估值不高,行业平均市盈率在10倍,并且泰普尔公司的负债过高,股东权益资产为-9100 万美元,难免影响估值。

(本文仅做投资思考,不做投资建议)