距离清仓普莱柯一年有余,没想到短短时间普莱柯从30跌至最低价11.62元。普莱柯是我从2019年开始关注,追踪一年,20年2月份开始建仓,当初建仓的逻辑是因为相对于瑞普生物,金宇生物股份和中牧股份,普莱柯研发实力强劲(每年新兽药数量行业第一),产品管线齐全(包括化药,猪疫苗和禽疫苗),且处于快速增长期阶段。从近几年营收和净利润数据可展示:营收从2019年的6.632亿增长到12.53亿(截止2023年)和净利润从1.092亿增长到1.745亿(正常近利润应该2.3亿左右归因于2023年4季度-400万的近利润),相应的股价从16元涨到最高34.90元。2023年清仓的原因是预测半年报业绩可能出现问题,主要原因是动保领域高粘度于养殖周期。当然。2023年中报确实也不如意,叠加猪价下行,截止2024年中报利润下滑50%。投资既要看过去用于判断公司质地,更重要展望未来。现阶段,能繁母猪较去年继续减少8%左右,能繁母猪存栏4038万头为正常保有量的103%,产能正常。猪价环比上升,动保企业股价和估值跌至历史较低水平,下半年有望迎来增长。预测普莱柯今年收入1.6到1.7亿,相对目前股价,估值25倍,可接受。瑞普业绩与去年业绩持平也才13倍估值。接下来,通过2023年财务指标,重点分析瑞普和普莱柯,其它公司未建仓,作了部分内容的横向比较。

一. 营收与利润

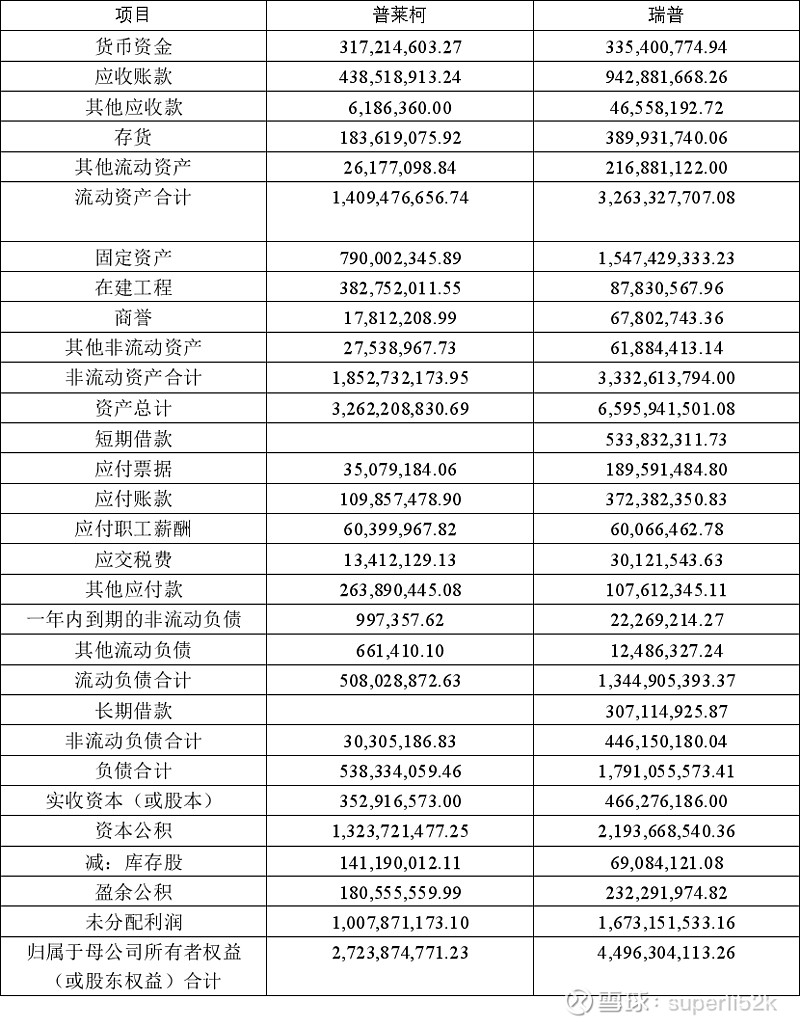

在合并的利润表中,我选择了一些关键指标进行解读(表1)。普莱柯和瑞普的毛利率分别为73.65%和49.68%。普莱柯营业收入主要由三部分构成:猪苗、禽苗和化药,各4亿收入占比;瑞普主要为禽苗和化药占比大约各10亿多,猪用疫苗只有1.5个亿左右,猪疫苗低占比或布局少也是我觉得的略有不足之处。由于疫苗毛利率较高在60-85%之间,化药大约在35%-45%左右,因此,普莱柯的毛利率较高。我们进一步发现普莱柯的三费占比总营收为43.9%,这也是导致利润低的原因,其中销售费用占比为28.11%,前几年大家都说普莱柯是动保中华为,其研发能力很强,但是变现能力较弱,从这两年的销售费用大幅提高表明普莱柯在发力宣传和销售。当然,研发也没有落下占比8.06%,对比前几年略微下降。销售费用大幅提高,个人觉得是可取的,因为普莱柯的品牌并没有瑞普有影响力,是时候提高公司知名度和产品宣传。瑞普的三费占比为31%,也保持了较高的研发费用7.6%和销售费用16.45%。从动保的三费占比我们也可得出,动保行业真的很卷,企业竞争很恶劣,企业想扩大难度系数较大。另外,3年的应收账款未收回,个人觉得大概率出现了坏账,而瑞普生物5400万只计提了2千多万,普莱柯2000万计提1千7百多万。这里是我对瑞普财报诟病的一个地方。因为,计提少相当于利润变高了,利润的含金量变低了。营业利润和净利润这里没啥问题,只要防止公司进一步对净利润进行修饰即可。普莱柯较2022年净利润增长4.02%,具体分季度来看,一季度到三季度大约6000万,四季度为-400万,四季度负利润具体原因还未可知,可能是折旧比如收购的南京梅里亚,乐宠健康和中普生物(2023年亏了-1598万),这方面原因还在寻找答案中。瑞普生物净利润增长27%,营收只增长了7.8%,2022年三费占比为29.6%,理论上净利润不该有这个增速,细看对比发现其资产处置收益2023年为1.1亿,而2022年为-7000。这一翻一正直接提高了净利润增速,然而这种增速不可持续。后续业绩需要持续追踪。

表1. 营收与利润表

二. 资产与负债

资产负债表中所呈现的数据主要用以评估公司的资产扩增和偿还债务能力(表2),很多的财务造假公司或想进行业绩修饰的公司一般通过此表进行美化,比如之前财务造假的康美药物每年业绩增速很亮眼,实则就是造假大额的应收账款和存货。因此,只有仔细斟酌,持续追踪可发现问题所在。首先,两家公司的账上躺着3亿多的货币用于补充流动资金,没啥问题。紧接着就是应收账款,普莱柯应收账款4.3亿,占比营收34.98%;而瑞普占比达到41.90%。应收账款较多,有可能坏账较多,其次会导致现金流不足,而瑞普短期借贷加长期借贷达到8.3个亿。这里刨开分析,普莱柯一年期应收4.14亿(占94.5%),瑞普为8.29亿(占88%),这也是前面分析的,瑞普的坏账计提可能有点低了。两家公司应收账款均较高,预付款较低,表明其下游议价能力较弱。普莱柯存货1.83亿,瑞普3.89亿,瑞普化药较多,存货多些,合理。在建工程,普莱柯的为3.8亿,应该是在建的P3实验室,快要投入应用了。普莱柯和瑞普的流动资产合计分别为14.09亿和32.63亿,其企业流动性分别为277%和242%,短期两家不具备大的债务风险。普莱柯和瑞普的负债率分别为16.49%和27.15%,两家不存在资不抵债现象。但是,瑞普具有较高的短期和长期借贷,分别为5.33亿和3.07亿。其在建工程只有不到9千万,意味着借的钱未用于资产扩张,那钱干嘛去了呢?个人觉得还是公司缺钱,后面尝试分析为啥缺钱。普莱柯股本3.52亿,董事长老张一人就有1亿股,库存股还有1.41亿,市场流通股是很少的。这也可能普莱柯的股价容易较大波动,应该是有庄家T的不亦乐乎,尽管如此,目前为止都是在估值范围内波动。如果消除库存股,那每股净利润就会大幅提高,这是比较好的潜力。

表2. 资产与负债表

三. 现金流量

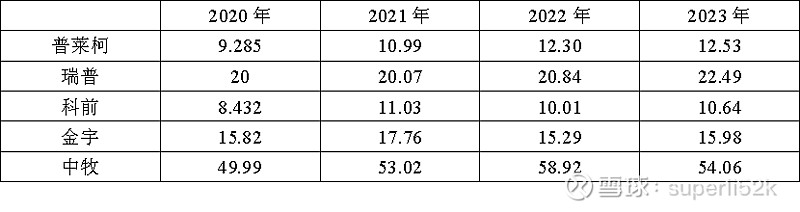

公司到底挣的钱含金量怎么样或者是否有真金白银入账通过现金流量表可观察(表3)。首先普莱柯销售商品、提供劳务收到的现金为13.07亿,而瑞普为20.85亿。反观两家的营收分别为12.52亿和22.48亿。巴菲特的财务分析一书中曾经表明现金流量表中卖主营产品收到的现金应该在营收之上,而瑞普多出的接近两亿的营收从哪里来呢,有可能修饰了吗?或者其它途径?购买商品的固定开支,普莱柯占比现金收入为26.92%,瑞普为42.87%。经营活动产生的现金流量净额两家为2.82亿和3.78亿。然后,普莱柯的营收表中近利润为1.7亿,瑞普为5.11亿。与现金流量净额一对比就会发现问题,虽然瑞普近利润较高,但是现金流紧张,而普莱柯的净利润干净,真实,现金流充沛。这也是前面提到的为什么瑞普需要银行借款的原因,其每年入账的现金流不足以开支,当然这也不是只有坏处,公司在快速扩张期往往会导致现金流不充沛,反观瑞普,2020年到2023年营收从20亿增加到22.49亿,增速较低。当然,得客观分析,因为期间受到非瘟,养殖周期等影响,能保持正增长实属不易(表4)。

表3.现金流量表

表4. 部分动保企业的2020-2023年营收

四. 总结

通过上述各项财务指标发现普莱柯财报干净,不存在任何弄虚作假或修饰现象,老许做事认真,脚踏实地。公司长期给于30倍估值,这也可能与财报的可靠性有关,现阶段公司任然保持增长趋势,但是增速减缓,主要受养殖周期影响,公司布局宠物管线包括乐宠健康,已开发数十款产品如猫三联,透皮驱虫剂等,然而,产品销售受阻,亦或者国产替代需要一定周期。然而,公司在加大销售力度,主营业务猪疫苗,禽疫苗和化药市场占比任较低,有较大的成长空间,公司布局研发多年,希望能带来效益好的成果转化。同时,收购南京梅里亚获得高致病性禽流感牌照,与中牧合作成立中普生物间接获得口蹄疫入场券,这两款产品都是国家强制性免疫产品。到2025年底,国家取消招标,市场会释放出一定容量,让几家公司去争抢。普莱柯获得的两大强免牌照,可为营收提供一定增量。下半年养殖态势逐渐向好,从牧原,温氏等预公布的半年报也可发现养猪企业再次实现高盈利。另外,从2019年公司投入几千万进行非瘟研发,目前已提交应急评价,能否成功上市存在不确定性。以及宠物是否放量也不确定。但是基于现有的主营业务,预测普莱柯今年业绩1.6-1.7亿近利润,23-25倍市盈率,不算低,有一定风险,但是风险不大。目前建底仓观察。

瑞普生物财务报表相对来说复杂了些,这也是市场长期给于其18-20倍估值的原因。李董事长更会利用资本市场,可能对企业做大做强有一定帮助。并且,作为第一家上市猫三联疫苗的公司在今年1月份卖出了1200万元,去年的宠物其它收入为3000万,这方面比普莱柯做得好。不过后面5个月到六月底,也只多卖了3个批签发。因此二季度,近利润存在不确定性(可能环比下降),即使如此按照去年净利润目前也只有13倍估值。瑞普在宠物苗销售有先天优势,李董事长控股瑞派宠物,前两年已达300家,现在不太清楚,这也是瑞普更容易卖出宠物苗原因。因此,宠物产品可能作为业绩增长的第二曲线。而且,瑞普控股了必维安泰也获得口蹄疫入场券,这也可能是个增量。目前公司较低估值任然有吸引力,公司的债务也在可控范围内。建底仓观察。

风险:

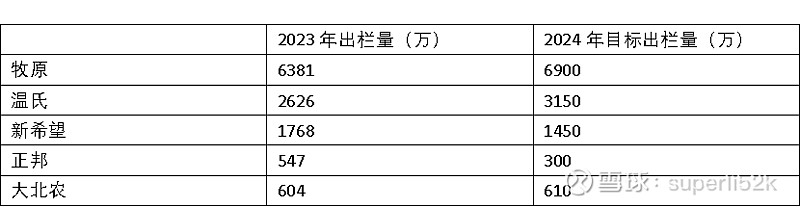

从当下估值角度考虑,目前投入两家公司风险低于获益。然而,估值与业绩挂钩,因为猪瘟疫情原因,养殖态势可能发生改变,即规模化养殖场如牧原,温氏等猪出栏量逐年变多,份额在提高,这也意味着散户养殖在减少。2023年这些大企业合计出栏量同比增长57%,占比总份额23.03%,这个趋势还在放大,猪场呈现集约化,规模化也意味着议价能力变强,对动保企业会造成一定的业绩冲击(表5)。今年上半年中牧业绩大幅划水,其除了招标减少,出现了很惨的价格战。因此,大部分动保前两年开始布局宠物从而发展第二增长曲线。虽然,大企业份额在逐渐提高,但是2023-2024年增速开始变慢,这样战线就会拉长,企业在这个关键时刻必须做大做强,企业董事长要具备未来5-10年的发展眼光,否则很可能面临淘汰,因为中国1600多家动保企业,未来猪场头部加速一定会进行产能出清,目前瑞普和普莱柯董事长都很有冲劲。现阶段能看到的风险可能就这么多,后面开始追踪企业发展。

表5.部分猪场的年出栏量

投资要严格按照巴菲特说的三个原则,保证本金安全。