一家北向资金持股24%以上,除2019年ROE均在20%以上,2020年-至今4年内股价最高5倍增长(现在跌至3倍)的公司—汇川技术;是什么原因受到国外资金的青睐,又是什么原因ROE如此稳定,现在股价处于历史低位是否还有投资空间?

那我们从公司经营的产品及2023年财报分析来初步认识下它。

一、公司经营产品及其竞争力(来自年报的个人解读)

财报中有一句话—公司产品广泛应用于工业领域的各行各业,总体上与经济周期紧密相关,无明显季节性特征。看到这句话我甚是欢喜,这不是传说中的行业增长无天花板的意思吗?

那汇川技术公司具体业务是什么?

主要分为四大板块:通用自动化、新能源汽车、轨道交通、智慧电梯;通用自动化营收占比50%、新能源汽车/轨道交通32%、智慧电梯应收占比18%。

四大板块到底做什么?

先从通用自动化开始,通用自动化产品涵盖通用变频器、通用伺服系统、电液伺服系统、PLC&HMI、工业机器人、CNC(机床控制系统)、高性能电机、精密机械(丝杠、直线导轨)、气动等产品及解决方案。

确实产品与工业化生产息息相关应用非常广泛,只要自动化设备都少不了变频器与伺服系统和PLC,还有以替代人力成本不断上升的工业机器人。财报中提到的行业非常多不一一例举。

2023年通用自动化业务实现销售收入约150亿元,同比增长约24%,其中,通用变频器实现销售收入约52亿元,通用伺服系统实现销售收入约60亿元,PLC&HMI实现销售收入约16亿元,工业机器人(含精密机械)实现销售收入约8亿元。

再看下这段话,难怪北向资金这么关照,通用伺服系统、中高/低压变频器中国市场份额基本第一,特别伺服系统超出第二西门子很多;PLC第二,前面是西门子和三菱,与第一的西门子差距明显;工业机器人第四。

2023年,公司通用伺服系统在中国市场份额约 28.2%,位居第一名(排名第二、三、四位的 厂商及市占率分别:西门子,10.4%;安川,8.4%;三菱,6.1%)。

低压变频器产品(含电梯专用变频器)在中国市场 的份额约 17.0%,位居第二名(排名第一、三位的厂商及市占率分别是:ABB,17.8%;西门子,15.0%),位列内资品 牌第一名。

中高压变频器产品在中国市场份额约 15.9%,位居第一名(排名第二、三、四位的厂商及市占率分别:施耐 德,13.0%;ABB,9.7%;西门子,7.9%)。

小型 PLC 产品在中国市场的份额约 15.3%,位居第二名(排名第一、三位 的厂商及市占率分别是:西门子,38.8%;三菱,8.8%),位列内资品牌第一名。

工业机器人产品销量在中国市场的份 额约 6.5%,位居第四名(排名第一、二、三位的厂商及市占率分别是:发那科,13.3%;埃斯顿,8.5%;库卡, 7.4%),其中SCARA机器人产品销量在中国市场的份额约20.8%,位居第一名。

再来看看新能源汽车部分,我的理解主要为动力总成产品、单/双电机控制器及电源产品。在大型新能源乘用车产品有升级和研究(含纯电、二合一增程)均在发力,从财报中了解大型新能源乘用车动力总成,电源产品应对电压是不同的,需要技术再突破。

公司新能源汽车业务实现销售收入约94亿元,同比增长超80%。2023年,公司新能源乘用车电机控制器产品在中国市场的份额约为 10.2%,排名第二(排名一、三名为比亚迪和特斯拉),第三方供应商中排名第一。增速和排名优秀!

2023年年报将新能源汽车与轨道交通应收是一并统计的占比32%,其中轨道交通业务实现营业收入约5.5亿元,同比增长约20%。地铁牵引系统控制器,永磁电机。主要是各大城市的地铁/动车中标动力系统相关的技术和设备,2023年中标车辆第二和第三!

最后是电梯业务,2023 年,受到房地产市场影响,电梯行业市场需求低迷。但业务仍实现同比增长约3%,营收53亿。2023年公司在电梯行业销售一体化控制器及变频器约50万台,进一步巩固了公司在电梯行业的领先地位。

另外,财报董事长致辞中的一段话值得关注,个人因为此是汇川技术长期的发展规划,在后续阅读财报与分析中,印证了行动方向的一致性。

这段文字如下:

回顾近半个世纪的发达经济体工业史及自动化发展的历史,几乎所有的工业制造企业都经历 了从定制化向平台化,向全球化,再向规模化进阶跃升的路径。每一次跃升,都会有一批企业脱 颖而出,站在新的舞台上继续发展,同时,也有更多的一批企业因为意愿与能力的制约停留在旧 舞台,夹缝中求生,甚至消失。 中国的制造业现阶段也在进行这样的残酷蜕变。基于平台化的定制化,通过全球化,实现汇 川的规模化,既符合历史的规律,也符合产业规律,是汇川未来二十年的发展之道。

随后在财报文中找到关于公司全球化的内容:

2023 年是公司全面开启国际化战略的第二年,营收占比6%;

2023 年,公司海外业务总收入约17亿元,同比增长超90%;

公司海外团队超过400人,目前已在全球设立15家子公司及办事处,其中德国斯图加特为公司欧洲研发中心、匈牙利为公司欧洲生产基地。

以上,这是汇川技术产品与竞争力的整体认识框架,那公司财务报表状况如何?

二、公司财务报表:

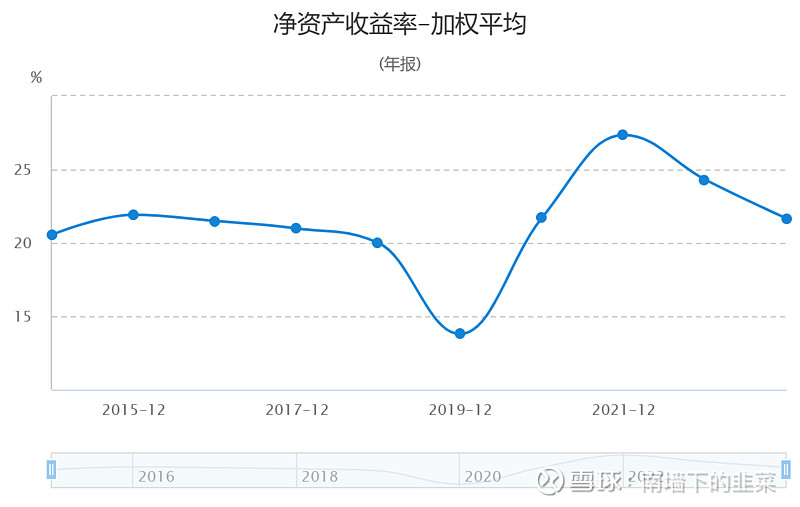

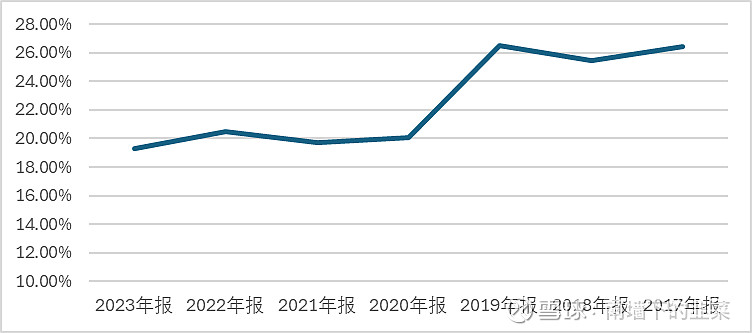

首先看ROE,之前提到只有2019年ROE为14%外,其他均大于20%,但是最近两年持续有下降,同时24年第一季度也略微下降,是什么原因呢?

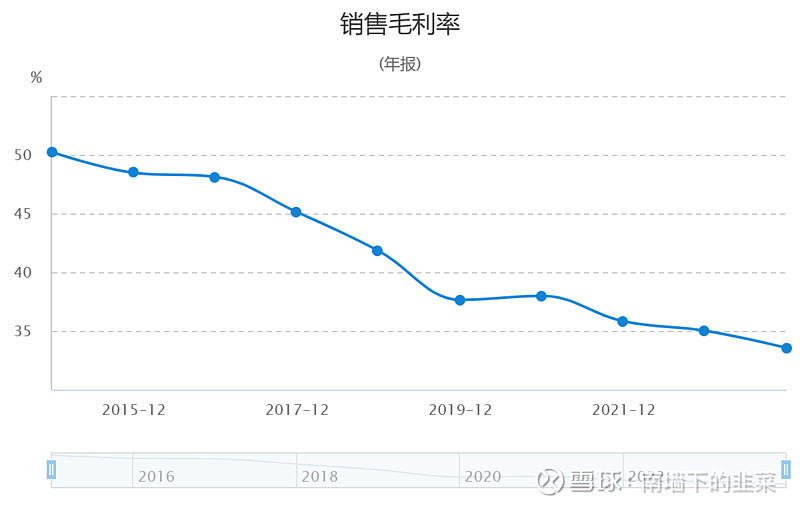

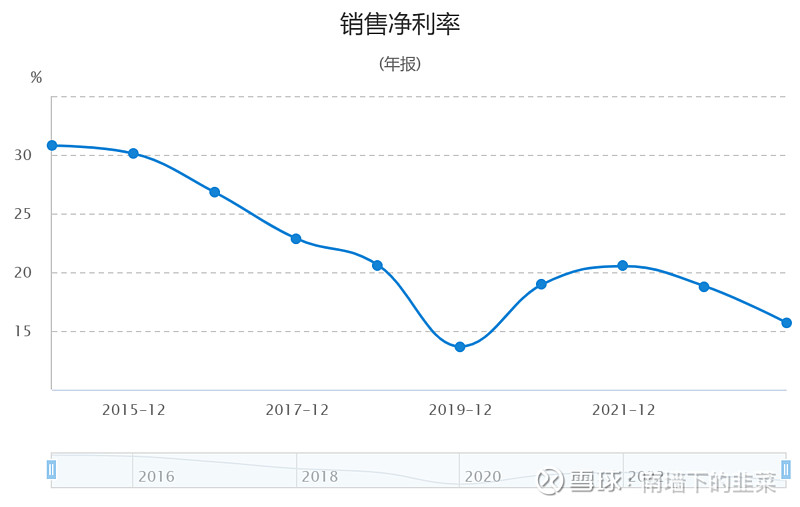

我首先看到的是毛利率和净利率在下降。

因为有所疑惑,所以我将最近几年的销售费用/管理费用/财务费用/和研发费用做了下汇总:

从上表可以看出,受到外部影响毛利率逐年下降,但在2023年增加全球化销售费用情况下,公司营运成本总体保持稳定,还是可以的!

来看下资产负债表吧,总体印象是总资产506E,净资产258E,负债248E,负债率为48.8%。

生产资产:固定资产50E,在建工程18E,共计68E,撬动300E的营业额,不是重资产行业。

现金类资产:货币资金+交易性金融资产85+9E,存款24E,其他非流动资产中固定存款10E,共计128E,占净资产的50%。

营运资产:应收账款111E,周转天数164天还是比较长的,查一年内的应收占比90%以上还凑合;合同资产与预付款项共6E,一点点而已,可以忽略。

投资资产:长期股权投资25E,都是合营和联营企业,其他非流动金融资产24E,共50E。

经营性负债:短期和长期借款是32E,应付票据和账款123E,总的来说大于应收账款尚可,公司在产业链企业中略强势一丢丢,还有其他流动负债(未贴现票据和应收款)24E,共179E,占总负债比72%。

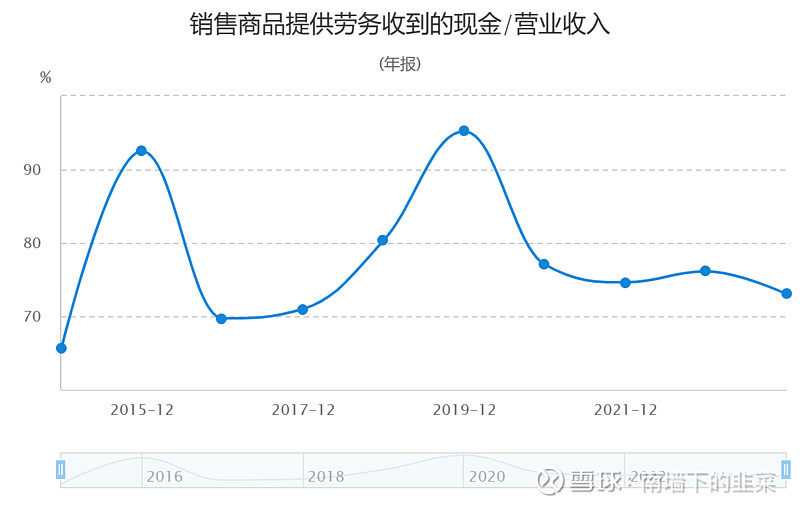

好,看看现金流量表,公司的现金流如何?

看到的是销售商品、提供劳务收到的现金常年小于营业收入,现金流量尽额低于归母净利润。造血不足。

常年在70%左右,并且经营活动产生的现金流量净额也常年小于净利润,可以理解为ROE打七折,公司利润的的现金70%才能用于再投资。

最后看下利润表,之前有提到公司的全球化战略,2023年销售费用明显上升,主要是差旅费、售后保修费、人力资源费增长,应该为海外销售团队的建设。

研究费用100%费用支出,这点很好。

这里要提下存货减值和应收款的减值,2023年存货资产减值2.3E,信用减值3.2E;查存货中50%是原材料,减值的50%也是原材料,证明原材料降价了;存货货值72E中,产品库存只有10个E,因为产品库存不高,所以大金额减值的可能性很小;信用减值来之应收款项,这么高的应收款多少有些影响,去年也做了信用减值。

洋洋洒洒记录了不少,来个 总结:

汇川技术在行业内有很强的竞争力,有加速国内自动化有加速国产化替代的需求,同时国家《推动大规模设备更新和消费品以 旧换新行动方案》也将大力推动生产设备、用能设备等更新和技术改造。公司又与各行各业设备升级息息相关,加之公司全球化战略的实施,想象空间是有了。

公司营运管理比较稳定,但现金流的造血不足可能带来影响,需持续追踪。

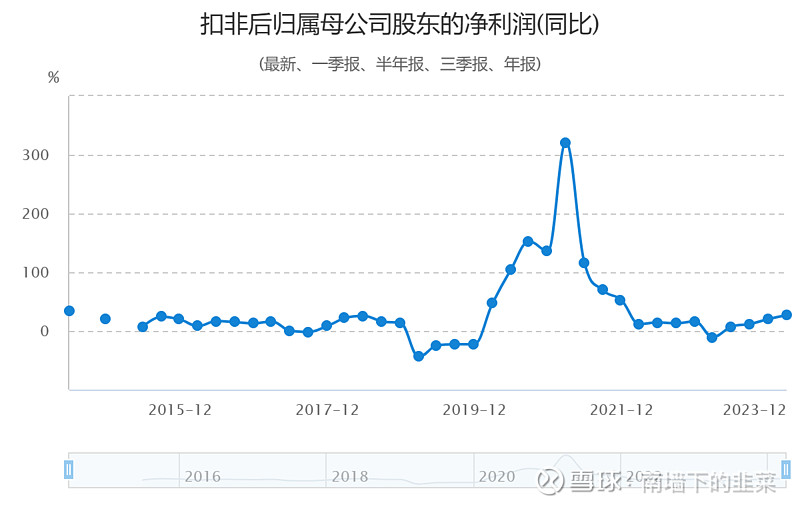

现公司PE在10年估值分位4.2%,市盈率33.1,2023年扣非净利润同比增长20%,24Q1增长26%。本人暂未持有该股票,仍观望中。